香港保險優勢大,一張保單就能守護23億信託的財富

從去年與妻子離婚的那刻起,許家印對自己的結局早已心知肚明。他一邊為兒子買下23億不可撤銷、不可更改、不可追贓的信托基金,一邊安排前妻在香港待命,隨時準備人間蒸發。從目前的情況看,許家印的計劃都得逞了。

經過兩年的等待,許家印終於耗盡了官方的耐心,一道鐵閘落下,一個時代結束了——房地產界最大的“弄潮兒”親手為中國房地產的黃金時代簽署了“死亡通知書”。恒大爆雷的這兩年,許家印演了整整兩年的戲——在公開場合絕不躺平,高喊“保交樓”的口號;在背地裏秘密運走資金,“犧牲”他一人,保住全家的榮華富貴。尤其在爆雷的第一年,恒大每個月都有許家印的報道,宣傳他賣房賣車籌款還錢,並經常在內部發表講話鼓舞員工的士氣。

許家印個人究竟有多少錢?

2018年,《胡潤百富榜》統計許家印個人財產有2900億之巨。但這個數字包括了恒大股票的錢,股價是動態的並不準確。比較有參考價值的是恒大的分紅,許家印共從中至少分到了500億元,加上恒大爆雷後,許家印多次拋售股份、變賣房產,他個人賬戶裏的錢應該在600億-700億之間。如何把這筆錢弄出去成了許家印的心病,為此他做了兩手準備:一是給兒子買了23億的信托基金,二是與妻子協議離婚,分割財產。如果只看恒大的財報,會讓人感覺許家印才是打工的。因為他給自己開的年薪只有25萬元,而前行政總裁夏海鈞的年薪卻上億,2021年更是高達2.02億元,是許家印的808倍。

這兩年許家印的這些座駕賣了有幾個億,加上他又賣了一些豪宅,加起來有幾百億,盡管全部拿來還恒大的債務了,但與2.4萬億比起來還是九牛一毛。或許許老板的家庭也跟著恒大一起低落萬劫不復的深淵?

信托守護財富

留給後代23億家族信托

據統計,自2009年恒大上市以來,許家印夫婦累計獲得超500億元股權分紅。

早在恒大暴雷之前,許家印就設立了一個23億元的信托基金,受益人是他的兩個兒子。該信托約定,信托基金只能投銀行定存,不得進行其他理財或投資,兩個兒子享有利息和分紅,但無權動用本金,信托本金可以由子孫後代繼承。

1、信托基金可直接資產隔離和間接債務風險

合法信托一經設立,委托人財產所有權轉移,信托資產歸信托所有。且不說恒大債務不屬於許家印,就算許家印本人欠債,債權人也無法接管這筆信托資產。在設立信托之時,恒大尚無暴雷跡象,客觀來講,許家印沒有刻意避債的動機,卻起到了直接資產隔離和間接債務風險隔離的作用。

另外,不管這23億是不是許家印夫妻共同財產,當其以合法程序成為信托資產後,同樣也就不再屬於夫妻共同財產。即使許家印離婚,財產分割也不涉及這部分資產,實現了婚姻風險隔離的功能。

2、信托資金定存的利息和分紅收益

該信托還約定許家印兒子只享有信托資金定存的利息和分紅收益,那麽,當他兒子負債時,債權人只能對其利息及分紅收入進行追償,而無權追索其信托本金,進一步實現對受益人債務風險隔離和資產保護。

以3%銀行定存利率計算(實際上巨額存款利率更高):23億×3%=6900萬,每年6900萬利息收入,躺贏的財富自由,衣食無憂根本不在話下。

再者,許家印兒子之後的子孫後代可以繼承信托本金,財富傳承的目的也得以實現,一份信托,保三代無虞。

假設信托公司倒閉了,也能通過更換受托人為信托“續命”,而且信托資金存放在托管銀行賬戶裏,安全性也是得到保障的。

家族信托幫助許家印家族實現了資產保護、風險隔離和財富傳承等重要目的,作為最重要的財富保護和傳承工具之一,家族信托再次被證明是可靠而有效的。

巨富們都在海外設立信托,其規模之龐大,結構之復雜。必然投入大量的人力財力,對一般的富裕家庭其實一張香港保單就可以滿足到家庭的需求,那香港保險有哪些優勢呢?香港保險市場是亞洲最大保險市場,國際範圍內很多保險巨頭公司都在香港“紮堆”。

對比內地保險香港保險有何優勢?

由於今年一季度,內地赴港投保的96億保費中,終身壽險及儲蓄分紅險的保費就有76億港元,將近總保費的80%。那麽到底香港保險和內地儲蓄險之間有哪些差異呢?

1、收益區別

目前主流香港儲蓄險的預期收益可以達到6.5%以上,個別產品加上保費優惠回饋甚至可以達到8%的效果。

而內地的儲蓄險,基本是固定收益,類似於存款。隨著我國內地最新政策的出臺,7月31日以後,咱們就很難再買到保證收益3%以上的產品了。

由於監管範圍和架構的差異,就導致香港保險並不限制股票和債券的投資比例,也不限制預定利率的上限,主要以分紅險為主,因此高分紅吸引了非常多的人。

2、收益模式區別

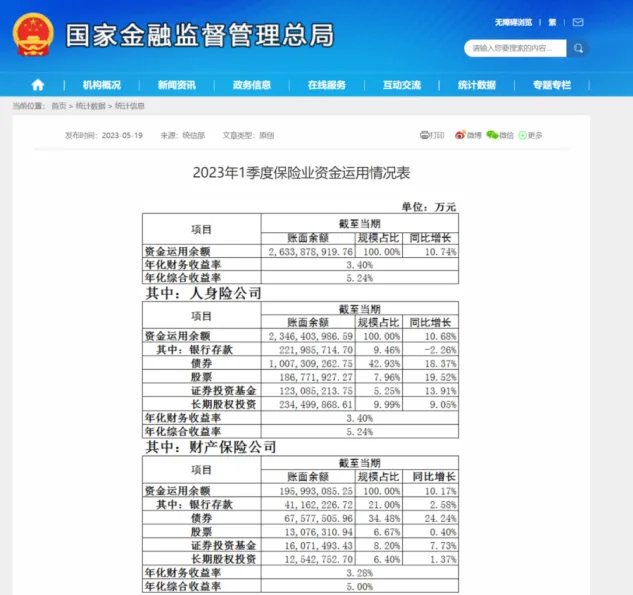

香港儲蓄險的保障收益較低,只有1%~2%,這是因為香港的投資渠道不受限制,可在全球範圍內進行投資,投資策略自由度更高。所以整體而言,中長期權益類資產占比較大,近60%,而固收資產占比較少。而相比之下,內地不僅監管對保險公司投資權益的比例有限制,而且保險公司本身出於風控考慮也不敢多配置。根據今年第一季度官方數據,內地有超過一半的保險資金,都放在了銀行存款和債券上,所以收益率會比較低。

(圖源:國家金融監督管理局官網)

這也是導致內地和香港儲蓄險有很大差異的根本原因。

3、回籠時間區別

香港保單的整體回籠時間在8-10年左右,所以短期流動性不是最吸引。而內地的保單回籠相對較快,有的產品可能剛交完保費,第二年就已經回籠了。不過這類型的產品通常沒法兼顧靈活性和收益,整體的收益會相對低一些。說白了,就是可能內地保單剛剛翻倍,香港保單早已翻了好幾番。

4、投資幣種區別

不同於內地保單只支持人民幣投保,香港儲蓄險投資貨幣最高可以達到9種,除了人民幣以外,還包括美元、英鎊、澳元、加拿大幣、星加坡幣等等。

不僅如此,香港儲蓄險同時也具有貨幣轉換的功能,可以選擇更改保單貨幣幣種,而且不用進行健康審查。

比如A先生在自己孩子0歲時投保100萬美金,在孩子18歲時要去英國留學,這時候可以直接將保單貨幣更換成英鎊給孩子留學使用。

5、其他功能區別

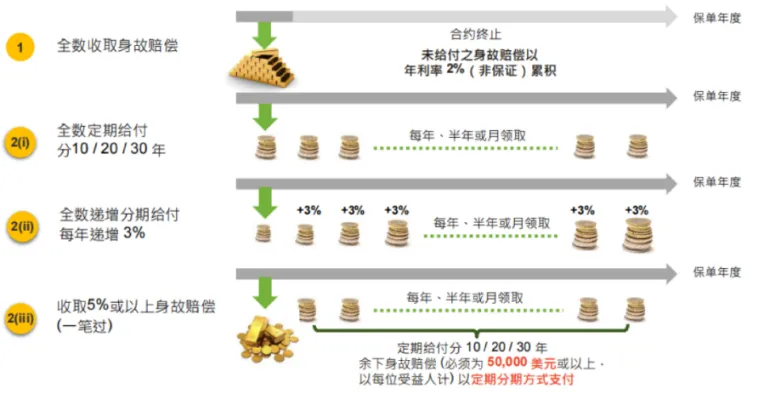

香港保險有小型簡易信托功能,不僅可以無限次數更改受保人,實現家族傳承;也可以提前安排,以月/季/年為單位分批發放理賠款;甚至還具有保單拆分等功能。

而內地保單的功能比較單一,只有少量保單支持第二投保人等功能。

香港保險適合哪一類人群呢?

香港保險整體收益更高,但是具有鎖定期和回籠期更長的特性,所以更適合資金充裕的人群。

尤其是,如果你有境外資產配置的需求,比如計劃未來自己或孩子在國外生活,那麽港險對於你來說或許是不錯的選擇。正如前文提到的23億信托守護的財富,其實一張香港保單也可以做到。選擇簡易信托輕松管理資產。簡易信托的主要功能包括以下幾點:

資產管理:

簡易信托對比傳統信托設立手續相對簡單,僅需持有保單。其6%-7%的投資回報是從購買的保險公司的保單中產生。簡易信托的管理相對簡單,管理成本較低,無需受托人親自管理資產。

財產保護:

信托是一種有效的財產保護工具,可以將財產轉移至受托人名下,以避免遺產繼承、離婚、債權債務等風險對財產造成的損害。

遺產規劃:

信托可以用於遺產傳承,在委托人生前將財產通過信托方式轉移給受益人,確保遺產的合理分配,減少遺產紛爭。

慈善公益:

信托可以用於實施慈善公益事業,委托人可以將一部分財產用於公益事業,通過信托的方式進行有效的管理和使用。

使用簡易信托不用管理資產,可直接在保單裏享用資產投資的累計回報。保單保障了資產的增值。其長期回報有6%-7%。此外可按照你的意願書分派給你的受益人,這樣不僅能讓你在拿到更高的收益,同時還能對抗單一貨幣貶值的風險,可謂是受益多多。