調研75位家辦CIO後,發現這九個資產配置趨勢

日前,全球領先的私募基金管理公司之一KKR發布了《2023 Family Capital Survey:Loud and Clear》,通過對全球75名首席投資官(以下簡稱為“CIO”)進行的家辦調查發現,他們計劃在2024年增加(而不是減少)另類投資的敞口。

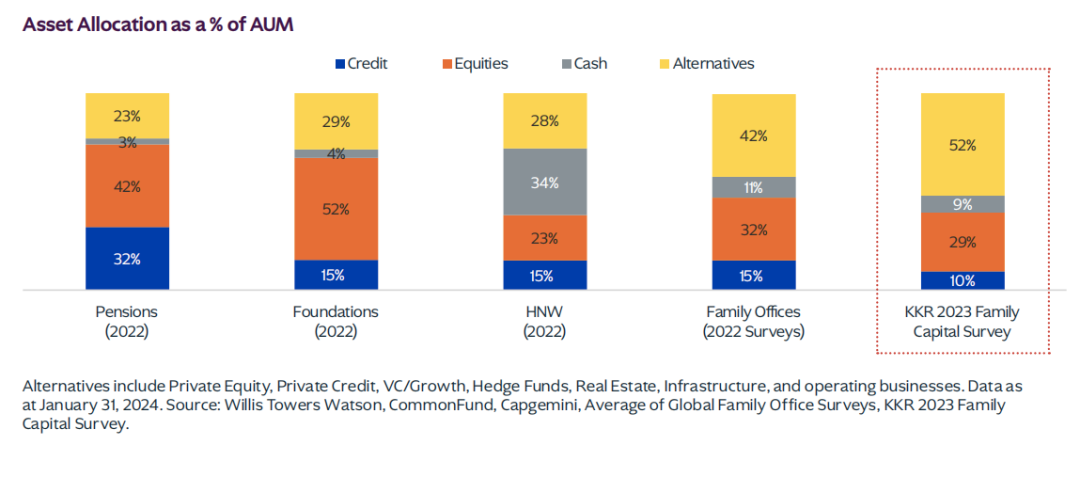

數據顯示,2023年,家辦將52%的投資組合投資於另類投資,高於2022年的42%。今年的CIO們最關註的是增加對私人信貸、基礎設施和私募股權的投資。為了為這些投資提供資金,他們打算減少對公共股權和現金的配置。本文,家辦新智點節選了該報告精華,希望對你有所幫助。

據悉,該報告直接調查了超過75名家族辦公室CIO,其中美國CIO占比40%,歐洲、中東和非洲 (EMEA) 的CIO占比37%,亞洲和拉丁美洲的比例分別為11%和12%。

在全球資本市場活動創歷史新低之際,許多配置者最近一直處於觀望狀態,尤其是在私人投資方面。然而,報告調研家辦CIO後發現並非如此。許多參與今年家辦調查的CIO表示,他們計劃在2024年增加(而不是減少)另類投資的敞口。

重要的是,今年家辦CIO們最關註的是增加對私人信貸、基礎設施和私募股權的投資。為給這些投資提供資金,家辦們計劃減少公共股權和現金的投資。

調研顯示,許多家辦正處於增長模式,正在增加投資、風險管理和產品專業知識。而在自身不具備深度認知的領域中,家辦則尋求與GP合作。

從戰略的角度來看,家辦致力於利用長期專註和運營專長來建立自身的競爭優勢。一個值得關註的現象是,成立時間較長、成熟的家辦與“較年輕”的家辦之間存在顯著差異:成熟的家辦在很大程度上傾向於私募股權等另類投資,年輕的家辦們在全球資產配置上處於探索階段。

“鑒於許多其他投資者需要流動性,而我們不需要,現在是進攻的有趣時機。例如,我們特別熱衷於直投過去擁有業務的領域。”一位家辦CIO表示。

九大趨勢

一、增加另類投資的敞口

調研顯示,家辦投資組合中使用更多另類投資的趨勢保持不變,平均資產中有52%分配給另類投資,比2020年增加了200個基點。值得註意的是,本次參與調研的家辦CIO可能對另類投資的份額存在偏好,一些機構預計家辦投資另類投資平均份額在40-50%。

然而,根據對CIO意圖的調查顯示,在未來幾年中,隨著家辦減少對於公共股票和現金的投資,家辦對於另類投資的配置比例會進一步上升數百個基點。

二、現金頭寸仍然很高

當前,家辦的現金頭寸仍然相當高,為9%。其中,“完全規模化”的家辦(即五年前或五年前成立的家辦)的平均現金頭寸略低,約為6%。

當前,許多配置者都持有巨額現金,其中近四分之一的受訪CIO持有10%或更多現金。但有趣的是,這一總數實際上低於2020年,當時45%的受訪者在其投資組合中持有10%或更多現金。雖然一些家辦保留了較高的儲備金,為短期債務甚至其運營業務提供壓艙石,但該報告認為一些家辦等待“完美的投資”太久了。

三、增加對實物資產的投資

家辦在另類投資中,投資的資產類別更加多元。在過去幾年中,家辦更加重視將「實物資產」(實物資產定義為房地產股權和信貸、個人房地產、大宗商品、基礎設施以及木材/藝術品等其他實物資產)作為通脹保護的來源。

數據顯示,家辦投資實物資產在2023年躍升了200多個基點,達到總資產的15%,而2020年為13%,2017年僅為11%。

自2017年以來,家辦對沖基金配置的減少,以及決定放緩對新私募股權基金的配置,為這一資產配置輪換提供了資金。

四、2024家辦計劃增加對私人信貸的投資

就2024年的投資意向而言,調查顯示,CIO們計劃將更多資金分配給私人信貸(第一選擇)、基礎設施(第二選擇)和私募股權(第三選擇)。另一方面,CIO們打算清算現金和上市股票來為這些新頭寸提供資金。

五、重新審視私募股權的投資

CIO們現在正在重新審視他們是否在錯誤的時間退出了私募股權投資。在某些情況下,家辦轉向實物資產(自報告上次調查以來總計上漲 200個基點至15%)和風險投資(同期從5%上漲200個基點至7%),部分資金來自私募股權的回調。總而言之,家辦對於PE的配置從2020年的22%降至2023年的19%。

調研表示,一個潛在的風險是,一些投資者可能在錯誤的時間撤回了對私募股權的投資。事實上,在資本市場錯位(如美聯儲開始加息以來所經歷的)期間部署的PE年份一直是歷史上表現最好的。

當前許多投資者現在開始反對這一趨勢,25%的受訪家辦CIO們計劃在2024年增加對私募股權的配置。報告指出,在2024-2025年期間,私募股權市場已經觸底並將繼續走高。

六、對沖基金配置穩定在較低水平

近年來,家辦投資對沖基金的份額已穩定在資產管理規模的6%左右,與2017年該機構首次進行家辦調查時水平的一半。

盡管疫情後的環境給對沖基金構成了挑戰,許多家辦CIO表示,對沖基金的稅收效率低下導致家辦將資產重新配置到其他領域。但一些受訪者表示,對沖基金是結構性信貸的引人註目的工具,可以發揮特定的宏觀主題,或在某些情況下使家辦的整體投資組合多樣化。

七、投資主題

1.許多家辦CIO表示,他們正在逆潮流尋找基於價值的私人市場機會。例如,一些大型家辦正在增加對石油和天然氣投資機會的權重。

家辦對這一領域的公共股票和私人投資都很感興趣,相信包括某些養老金和捐贈基金在內的傳統配置者,出於環境和治理考慮而退出資產類別時,正在創造一個巨大的機會,使得家辦能夠以非常合理的估值購買。許多CIO表示,盡管他們相信脫碳並關註氣候變化,但能源轉型將是“一場馬拉松,而不是短跑,因為至少在未來20年將需要這些資產。”

2.在工業領域也發生了類似的故事,特別是一些公司可能需要更多資本來發展的情況下。一位聰明的CIO專註於在增長之外的“不太性感”領域尋找機會,包括中低端市場公司,這些公司因難以籌集資金而不得不削減自身的估值期望。

3.目前一些CIO感覺對房地產的投資有些過度,因此他們正在尋求減持一些頭寸,特別是開發項目以及在2025/2026年期間具有重大再融資風險的項目。

4.家辦對包括對數據中心、物流和倉庫等特定房地產部門進行更專門的部署,以捕捉疫情後重要的投資主題。

八、地緣政治成為家辦最關心的問題

地緣政治正在超越通貨膨脹,成為家辦CIO們最關心的問題。在接受調查家辦中,超過40%的受訪者認為地緣政治是當今最重要的風險因素,而大約25%的受訪者更關註通脹(有趣的是,在美國家辦中,觀點的分歧更為均勻)。其中,美國以外的家辦往往對地緣政治緊張局勢有更高的認識。

九、不同家辦之間的資產配置差異

1.不同類型

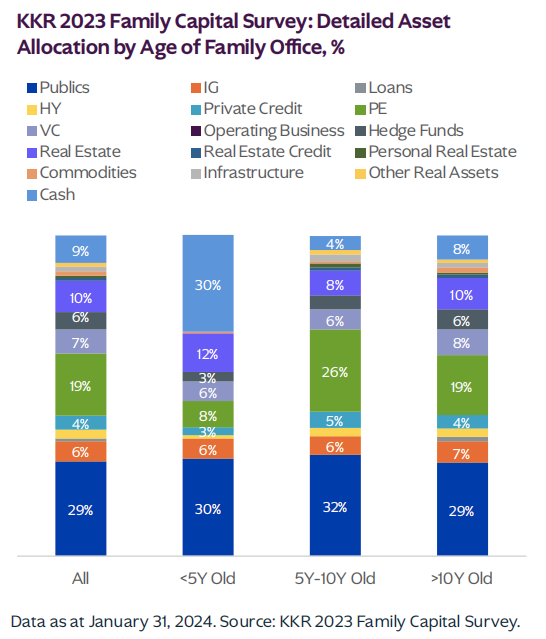

調研顯示,年輕的家辦與成立多年且已規模化的家辦之間的資產配置存在明顯分歧。例如,在投資對沖基金方面,較老的家辦和較年輕的家辦之間存在約300個基點的差異。

其中,最大的差異表現在私募股權領域,歷史較悠久的家辦持有私募股權的比例為19%~26%,而成立不到5年的家辦僅持有8%。

盡管無論家辦成立時間如何,在房地產股權配置則相似,約為8-12%,但較成熟的家辦與成立不足5年的家辦在大宗商品、其他實物資產和基礎設施等策略上存在400個基點的差異。

*不同年齡的家辦之間的資產配置差異

2.不同地域

調研顯示,家辦對於區域偏好很大。從地區角度來看,家辦的資產配置方式存在一些明顯差異,值得投資者關註。

首先,與地區同行相比,北美的家辦往往對公共股票和風險投資的指數過高,而對私募股權的指數偏低。總而言之,美國家辦平均將其資產管理規模的33%投資於公共股票,而拉丁美洲為32%,亞洲為29%,歐洲、中東和非洲為25%。

在傳統私募股權方面,亞洲、歐洲、中東和非洲和拉美家辦將約20-25%的資產管理規模分配給私募股權,而美國家辦在此策略中僅持有其資產管理規模的12%。然而,調查意向顯示,美國許多CIO打算在 2024年再次提高他們對於私募股權的配置。

亞洲家辦最新資產配置趨勢

本次報告重點調研了亞洲地區家辦的資產配置情況。

報告發現,亞洲家辦在資產配置方面的的獨特之處在於,平均而言家辦在實物資產(尤其是房地產)中占有更大的份額。事實上,亞洲家辦的實物資產占資產管理規模的27%,比北美、歐洲、中東和非洲或拉丁美洲家辦高出1,000個基點以上。重要的是,亞洲家辦資產配置的絕大多數風險來自房地產。

事實上,基礎設施領域目前占亞洲家辦資產管理規模的比例還不到百分之一。總而言之,亞洲的房地產配置率為21%,而歐洲、中東和非洲地區為12%,美國為11%,拉美地區僅為7%。調研表明,鑒於利率的結構性下降可能已經結束,他們希望減少房地產頭寸。

一個值得註意的是,亞洲CIO在內的各個地區都強烈希望增加對其他實物資產(尤其是基礎設施)的投資。

最後,值得註意的是,相對於其他地區的CIO,亞洲家辦傾向於減持現金。數據顯示,現金僅占亞洲家辦資產管理規模的3%左右,而其他地區的家辦平均配置現金為10%或更多。

部分原因可能是日本等國家的現金回報率較低,實際上,與世界其他地區相比,亞洲的CIO在需要現金時確實更依賴流動性證券,尤其是固定收益。75%的亞洲受訪CIO還可以獲得信貸額度來管理流動性需求。就國家而言,CIO們建議增加對日本、韓國和印度的配置。