向內地旅客無牌銷售保單?轉介人該做什麼才算正確!

保監廉署聯合行動打擊向內地客無牌銷售保單,過了10多天,上周新聞仍持續發酵,大摩、摩通、花旗、中金等紛紛發出研究報告,就“向內地客無牌銷售保單”做出分析,我們看看大摩的報告:

(新聞: AAStocks)

文章中提到兩個重點:

1:行業將更受監管

2:競爭趨向溫和

重點1:

“行業將更受監管”

強監管將會是2024年的主題!

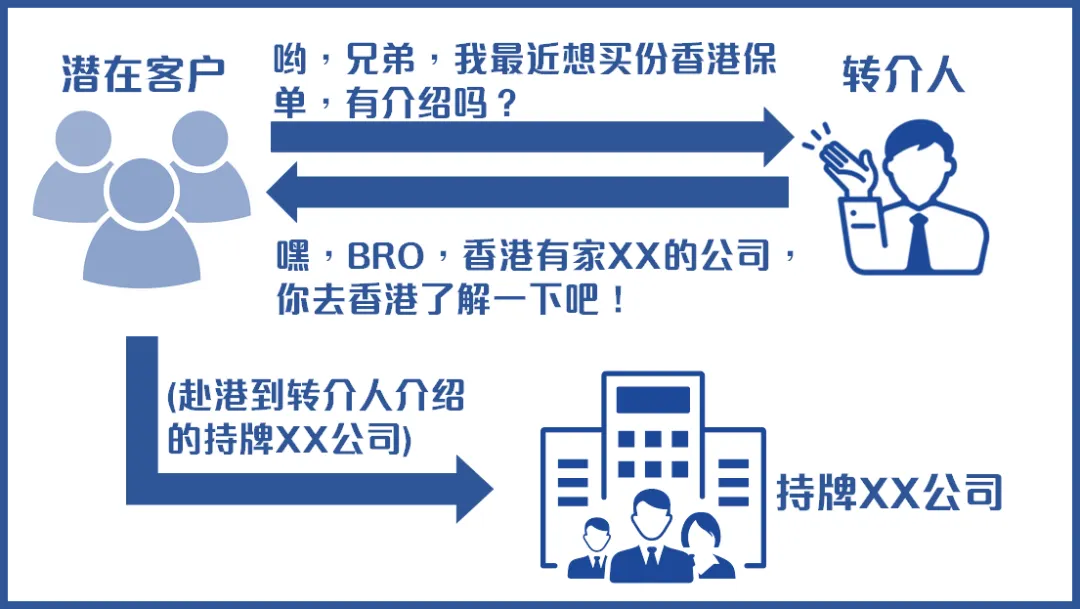

根據香港保監的指引,轉介人的商業模型是被允許的:

但轉介人不能違法64G,64G是什麽?

根據《保險業條例》第64G條訂明“任何人不得在其業務或受僱工作的過程中,進行受規管活動;或為報酬而進行受規管活動”。該條例又訂明“任何人不得顯示自己在本身業務或受僱工作的過程中,進行受規管活動;或為報酬而進行受規管活動”。任何人無合理辯解而違反上述條例內容即屬違法,一經定罪,最高可判處監禁兩年及罰款100萬元。

轉介人不得參與任何受規管活動,第64G條的定義很廣泛:“不得從事,亦不得顯示”,這個如何理解?

首先,轉介人不限於個人或公司:

另外,轉介人的身份也不限於香港本地、內地或海外:

轉介人若參與了受規管活動,就違反了《保險業條例》的第64G條,簡單說,任何人無合理辯解而違反上述條例內容即屬違法,一經定罪,最高可判處監禁兩年及罰款100萬元。

轉介人有機會坐牢的!

轉介人有哪些行為會違反《保險業條例》的第64G條:

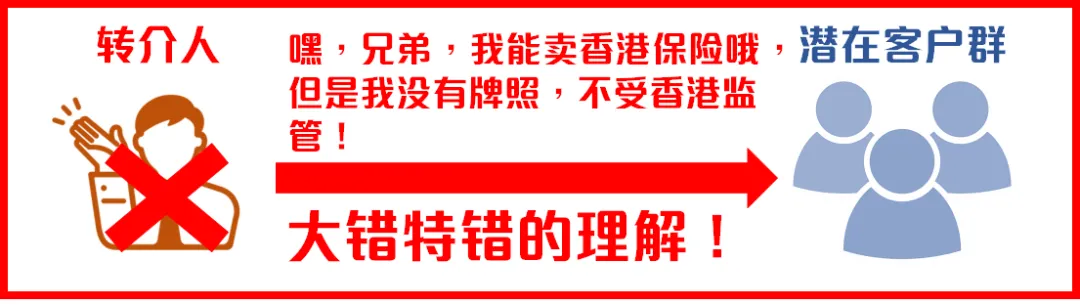

1. 銷售行為

這個很好理解,轉介人絕對不能有任何銷售行為!

2. 市場教育或培訓行為

這個也容易理解,這樣會間接導致銷售行為,同時,市場教育和培訓如果涉及個別保險公司和個別產品,那就很明顯有銷售行為!

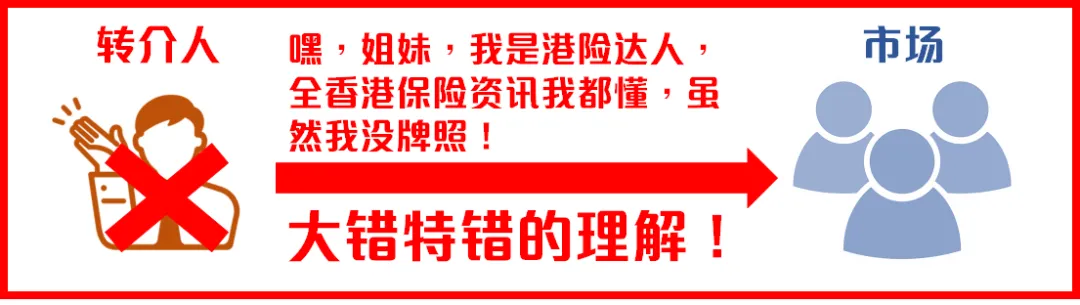

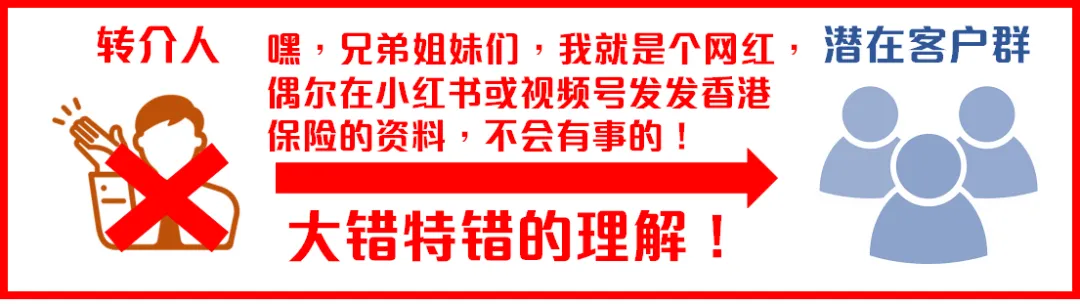

3. 提供受規管活動的資訊

不要以為在小紅書或者朋友圈發幾幅關於香港保險資訊的圖、出示名片、或者跟朋友在微信對話裏面閑聊幾句香港保險產品,就可以避開《保險業條例》第64G條的約束,如果中間涉及到利益鏈條,對不起,也有違反《保險業條例》第64G條的嫌疑!

轉介人唯一能做的就是轉介紹,沒有其他功能:

《保險業條例》第64G條涵蓋的範圍很廣泛,最近的聯合行動也引起市場擔憂,冀監管部門應該發出更多的指引,明確讓市場知道什麽能做、什麽不能做。

當然,強監管是2024年必然的主題!(這句話,我們在這篇文章裏強調了好幾次了!)

重點2:

“競爭趨向溫和”

在聯合行動的新聞稿中,裏面有強調超過90%的傭金比例,在2022年11月,香港保監的補充資料中,亦表達過對行業95%+傭金的關註!

我們剛剛也說了,轉介人唯一能做的是轉介紹,沒有其他功能,所以傭金撥出比例不宜過高,也沒有理由過高,目前我們知道的訊息是希望50%以下,這樣的話,保險市場針對代理人和經紀公司的競爭也會趨於溫和,大摩在上周的研究報告中已經明確指出!

總結

2024年,是港險強監管的一年:

1. 中介行業傳統的轉介紹商業模型會大幅調整,這個調整不管針對轉介人還是在轉介紹費上;

2. 另外,《保險業條例》第64G條涵蓋的範圍很廣泛,希望監管部門能多一些指引;

3. 希望監管部門能提供良好、公平公正的檢舉機制,避免經紀行業中的一些害群之馬!

從井噴的2023年,

隨便一個人都想透過港險撈錢;

但從嚴的2024年,

隨便一個人都有機會違反64G;

可以看到的是,

香港的中介行業已經在迫在眉尖的轉型路上!