保費差異大揭秘:香港保險為何比內地保險更實惠?

近年來,香港保險在內地消費者中逐漸受到青睞。這主要是因為與內地保險相比,香港保險在費率、預期收益率以及產品形態等方面具有顯著優勢,能夠更好地滿足消費者的多元化需求。

01

02

也可以復雜地從定價差異理解:>>

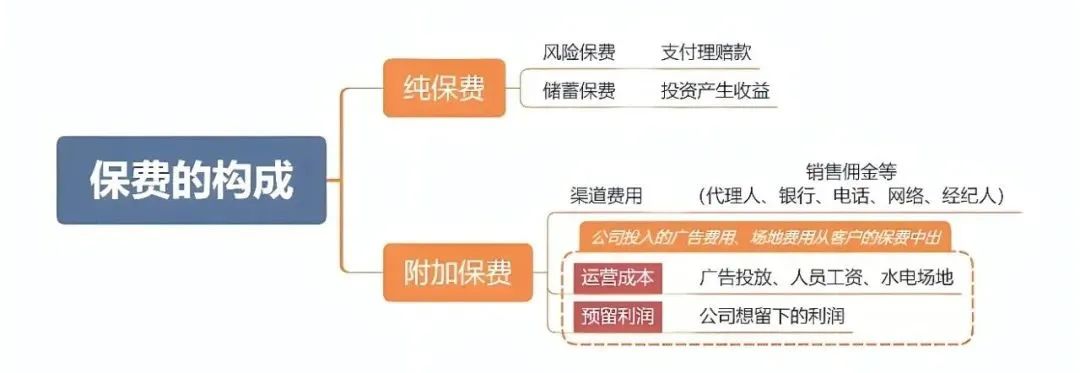

5個定價原理:保險產品價格的確定,主要受利潤率、發生率、退保率、預定利率和費用率的影響。

1、利潤率代表了保險公司資本的“時間價值”,也代表了保險公司股東對其資本的回報率要求。

股東的資本回報率要求越高,保險產品定價時所設定的利潤率就越高,保險產品的價格也就越貴。

2、發生率代表了一張保單所承擔風險的發生概率(如身故、罹患重疾、遇上意外的概率)。

由於風險的發生具有不確定性(即有可能發生,也有可能不發生),保險公司在確定一個保障責任成本的時候,會采用“理賠金額×發生概率”的計算方法。

因此風險發生概率越高,保險產品定價時所需要的純風險保障就越高,保險產品的價格也就越貴。

3、退保率代表了客戶在某個保單年度選擇終止保單並取回保單現金價值的概率。

因此保單前期退保的概率越高,退保時公司給客戶的補償越多,保險產品定價時所需要預留的損失補償金額就越高,保險產品的價格也就越貴。

4、預定利率代表了保險公司為客戶的資金增值所使用的投資收益率。

因此保險公司在定價時使用的預定利率越高,相當於給客戶補貼的投資收益率越高,所折算出的保費價格也就越便宜。

5、費用率代表了保險公司在經營過程中所面臨的各項費用成本支出。

比如傭金、員工工資、辦公室租金、系統開發費用、稅費等。

因此,保險產品定價時所設定的費用率越高,保險產品的價格也就越貴。

以上這五個“率”在保險產品的精算定價模型中相互影響、相互作用,最終決定了保險產品的價格。

03

價格差異的具體表現