香港保險怎麼買?實用指南帶你輕鬆繞過陷阱!

教訓

01

人壽保單未指定受益人

索償人需盡快向公司填妥及遞交以下索償文件:

《身故理賠申請書》;

死亡證明書;

保單正本;

受保人及受益人/信托人/遺產承辦人的身份證明;

有關索償人有權獲得賠償的證明;

如結婚證明書、出生證明書、遺產管理書或遺囑證明書。

註意:受益人需親自赴港簽署文件。

從法律的角度,一份沒有受益人的香港保單,如果在保單持有人和被保險人是同一人,同時被保險人身故的情況下,就成了保單持有人在香港的遺產,所以需要申請遺產承辦紙*。

一變遺產深似海,從此理賠是路人。

*遺產承辦紙:

是由香港法庭發出的關於保單持有人的遺產繼承指導文件,比如按照香港法律規定,這筆人壽賠償金的50%分給受保人配偶,50%分給受保人的子女等等。

由於受保人及直系親屬均為中國內地身份,所以辦理遺產承辦紙的手續非常漫長和繁瑣加微信qzehkbx諮詢。遺產承辦紙的整個流程走下來,需要花費5-10個月,甚至更長。

但如果客戶在投保的時候填寫了受益人,那麽在處理理賠的時候,保險金就會按照比例直接分配給對應的受益人,不需要進行繁瑣的遺產承辦。

香港保險公司很多,不同保險公司的理賠規則肯定不盡相同,但事前做好充足準備,才能以不變應萬變。

所以大家在投保香港保險的時候,一定要填上保單受益人;多用一分鐘,就能少走很多彎路。

也不用擔心以後想更改受益人怎麽辦,很多保險產品都支持無限次更改受益人。

教訓

02

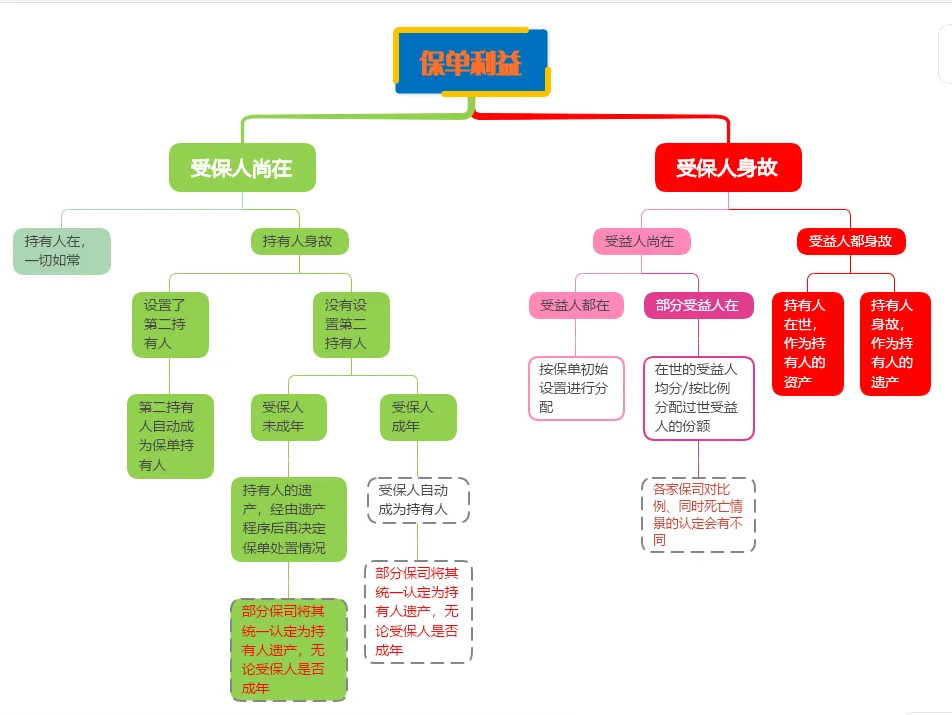

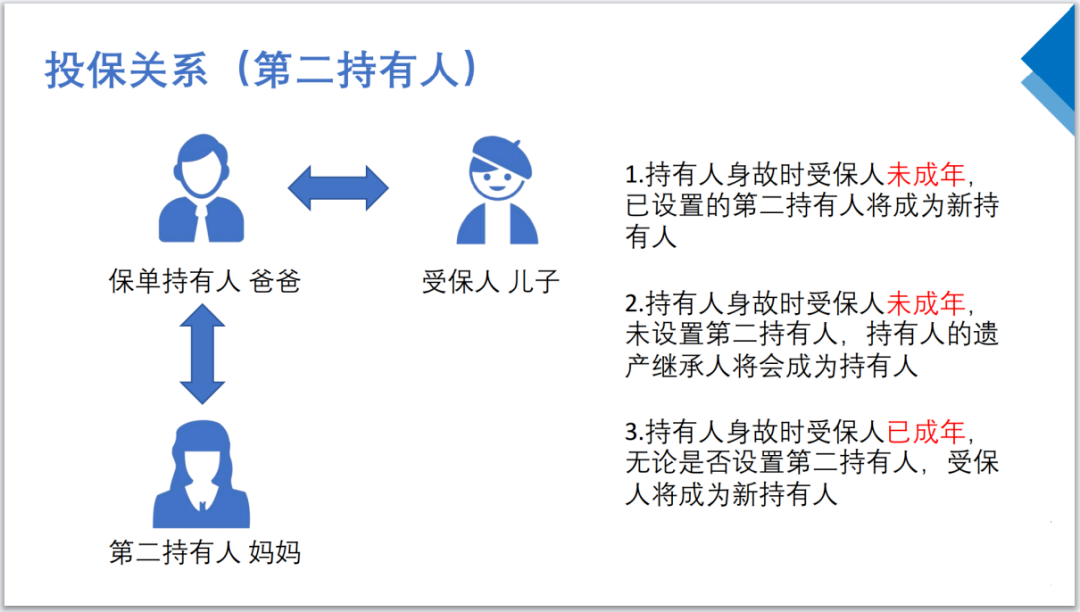

未成年人保單未指定第二持有人

保單作為保單持有人的金融資產,在持有人和被保險人不是同一人的情況下,是受保單持有人支配的(而非受被保險人支配)。

如果保單持有人身故,而被保險人還未成年,那麽就需要再找一個人作為保單的新持有人。

舉個例子:

父親A為1 歲的兒子B投保了一份重疾保險,父親A就是保單持有人,兒子B為被保險人。

過了 5 年,A因為意外去世,但B還未成年,那麽接下來應該怎樣處理?

很多人會說,保單持有人去世,如果投保時申請了保費豁免契約,那麽這份保單的保費都可以不用交了啊。

事實上,並沒這麽簡單,要辦理保費豁免的手續,首先得讓這份保單有一個新的持有人。

因為A的去世,導致這份保險就喪失了原本的所有人,保單的是有現金價值的金融資產,既然是資產就不能沒有擁有者。

所以這時需要再找一個和B有直系親屬關系的人作為保單的新擁有者,比如小孩的母親C。

當C成為保單的新持有人之後,這份保單才有資格去辦理保費豁免手續。

辦理持有人轉換的手續雖然比前一條中的遺產承辦手續簡單,但也需要耗費2-3個月時間加微信qzehkbx諮詢,同時也需要香港律師介入,客戶家屬需要支付昂貴的律師費。

一些保險公司在投保文件上就會讓你決定是否填寫保單第二持有人。

如果你投保的保險公司文件上沒有這個選項,請果斷放棄這家公司。

保單第二持有人的原理是,當保單原本的持有人身故後,自動成為保單的新持有人,而不需要委托律師辦理復雜的轉換手續。

因此,當您為未成年人投保香港保險時,請務必讓顧問為您填上第二保單持有人。

示例

教訓

03

健康告知不完整

香港保險的拒賠案例,十有八九是因為客戶在投保時沒有盡到健康告知義務。

香港保險公司要求客戶在投保時遵循“最高誠信原則”;即需要把所有的,可能影響核保的健康狀況告知保險公司。

客戶不具備專業的醫療和核保知識,無法判斷什麽樣的健康狀況會影響保險公司核保,所以經常忽略健康告知的重要性。

比如我們在體檢時,發現有甲狀腺結節,到底需不需要如實告知?

凡是告知了有甲狀腺結節的客戶,其甲狀腺的保障就會被除外。

如果沒有告知甲狀腺結節的事實,在發生理賠時就可能產生拒賠,因為這個事實足以影響保險公司的核保。

自己所有的,在醫院或體檢中心有記錄的健康狀況,都要如實告知。

投保書上的健康問題如實回答,投保書上沒問的問題,也要從“是否住過院、是否做過手術、體檢時是否有不正常的指標被發現”這幾個方面去思考。

當您投保香港保險時,請務必申報所有的、有記錄的健康狀況,避免“被拒保”或“拒賠”。

教訓

04

沒有開立香港銀行賬戶

開設香港銀行賬戶,不僅為了續期保費繳付方便,也是為了日後理賠、退保和領取分紅的方便。

不管是哪種香港保險理賠款的支付方式,無一例外地在內地直接變現還是比較困難的。

有香港銀行賬戶就完全不一樣了,支票存入香港賬戶,可在一兩個工作日內迅速變現。同時理賠或退保款項,可以由保險公司直接電匯到客戶的香港賬戶而不存在拒收的風險。

理賠和退保最大的問題就是,手上拿著支票,卻站在內地銀行門口無可奈何。

因為銀行拒收,支票又不能直接用作被保險人的醫療費用,生活費用。

開設香港銀行賬戶,讓理賠和退保款項能夠快速變現,才能真正達到買保險的基本目的,解決燃眉之急。

因此,當您決定投保香港保險時,請務必開設一個香港銀行賬戶。

教訓

05

無法提供受益人關系證明

有的時候關系是很難證明的。

例如有些70後80後沒有出生證,同時他們在外地工作/定居,和親生父母不在同一個戶口本上,所以基本沒有任何文件可以證明母女或母子關系。

但是在辦理身故理賠的時候,關系證明是必須的。

關系證明包括出生證明、結婚證、戶口本(上面能看到關系)、關系公證等。

如果拿不出關系證明,勢必會影響理賠進程。

沒有出生證,戶口又已經遷出的被保險人可以通過當地的派出所(戶口遷出會有記錄)和公證處,提前進行關系公證,有備無患。