合規展業重中之重,香港保監廉署聯合行動!

(图:香港信报)

香港保险经纪行业最近两天上了热搜,

2024年4月10日 关键词:

“返佣”

2024年4月11日 关键词:

“无牌销售”

当然,4.11的“无牌销售”这个新闻已经远远盖过4.10的“返佣”的不实传言,

因为“无牌销售”确实有转介人被廉政公署抓了。

到底什么是“返佣”?

什么是“无牌销售”?

我们需要跟大家科普一下香港保险经纪行业中的推荐人模式:

上图是

推荐人模式

1.推荐人介绍客户到持牌的中介公司,持牌的中介公司负责前期销售和后期管理客户保单的工作;

2.保险公司核保并发出保单后,会给持牌的中介公司发放佣金;

3.持牌的中介公司收到保险公司的佣金后,会按推荐人协议发动客户推荐费给推荐人;

上述是行业过去二十年多年沿用的推荐人模式,客户需要知道推荐人、持牌中介公司和保险公司的关系,包括有利益关系:

(图:某保险经纪公司的客户协议)

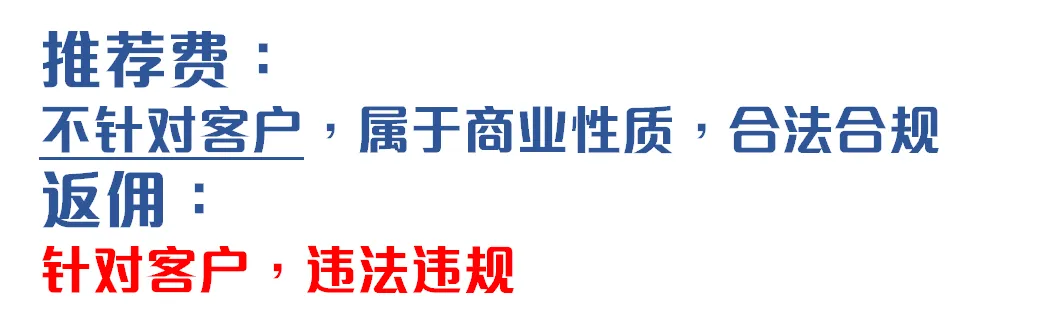

需要严正声明的是推荐人模式的“推荐费”,跟最近市场炒作的“返佣”完全不同,但是市场却把两者混为一谈。

什么"返佣"违法呢?

任何人透过利益关系(不限于返佣)诱使客户投保,从而获取利益,这种行为是违法的!

所以,

推荐人模式中的“推荐费”和“返佣”根本不一样!

但是推荐人也需要守法合规的,

其中推荐人不能跟保险行业有利益关系!

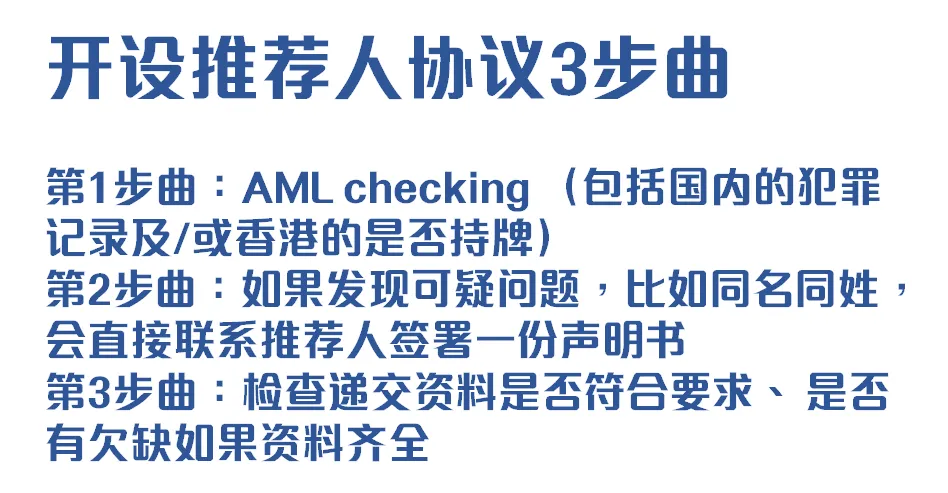

保险中介行业一般用以下的三部曲筛选推荐人,避免有利益冲突,误堕法网:

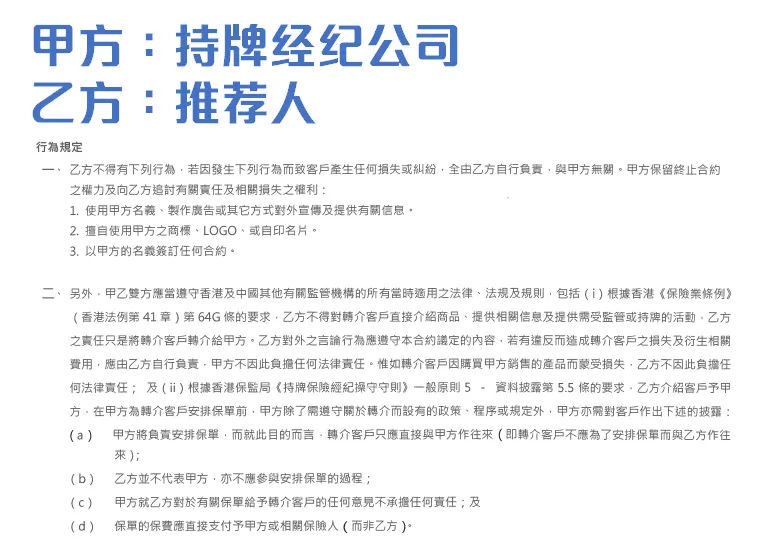

而且推荐人需要有一定的行为规范,下面有个范本,不多解释了,但是,有一点很重要,就是推荐人不得违反香港《保险业条例》列出的64G条:不得无牌销售保险产品!

(图:某保险经纪公司的推荐人协议)

《保险业条例》第64G条

《保险业条例》第64G条订明“任何人不得在其业务或受雇工作的过程中,进行受规管活动;或为报酬而进行受规管活动”。该条例又订明“任何人不得显示自己在本身业务或受雇工作的过程中,进行受规管活动;或为报酬而进行受规管活动”。任何人无合理辩解而违反上述条例内容即属违法,一经定罪,最高可判处监禁两年及罚款100万元。

这次香港保监和廉政公署的联合行动就是逮捕了无牌销售的推荐人(转介人):

当然,由于调查仍在进行,保监局及廉署现阶段不会作进一步评论。

事态的发展将如何?让我们拭目以待,可以肯定的是监管机构对整个保险行业(包括保险公司、代理人和中介公司)的监管力度已经从2024年的4月大大加大!