家族辦公室CIO用什麼策略為後代積累財富?

導語

在全球資本市場活動創紀錄低迷的時期,許多資產配置者最近一直在觀望,特別是在私人投資方面。然而,參與今年KKR家族辦公室調查的許多首席投資官的說法,情況並非如此。

根據KKR新近發布的《 2023年家族資本調查》(2023Family Capital Survey:Loud and Clear),許多首席投資官反饋:2024年,家族辦公室的首席投資官們最感興趣的是增加私人信貸、基礎設施和私募股權的投資,特別關註石油和天然氣投資機會。為了支持這些投資,他們計劃減少對公共股權和現金的配置。

截至2024年1月31日的數據。來源:KKR 2023年家族資本調查《2023 Family Capital Survey:Loud and Clear》

利用低流動性溢價和全球競爭

KKR發布的《2023 Family Capital Survey:Loud and Clear》這份報告通過對全球75位首席投資官(以下簡稱為“CIO”)進行的家族辦調查發現,他們計劃在2024年增加(而不是減少)另類投資的比例。

負責本次調研的KKR團隊表示:從他們與受訪首席投資官(CIO)的交談中發現,這些人認為自己的角色不僅僅是家族辦公室的首席投資官,而且還是全球投資組織的領導者,其中許多人現在代表復雜的家族控股公司和/或捐贈基金和醫療保健計劃。換句話說,這些首席投資官不僅僅是財富的看管者;相反,他們中的很多人現在管理著非常龐大、復雜且相當復雜的資金池,與世界各地其他深思熟慮的資產配置者競爭。

因此,在其他投資者從私人配置中撤退的時候,家族辦公室首席投資官這個群體的投資理念卻截然不同:即在2024年再次增加對私人市場投資的敞口,以進一步利用另類資產類別的低流動性溢價(以現金和公共股權為代價)和稅收策略來有效地為後代積累財富。

具體地說,家族辦公室在構建未來世代財富時,利用流動性溢價並通過稅收高效的策略來復合資本是一個有效的方法。他們可能會傾向於選擇那些雖然流動性差但能夠提供高回報的投資,因為這些投資在長期內可能帶來更大的累積財富,並且通過某些稅收策略可以優化這種增長。

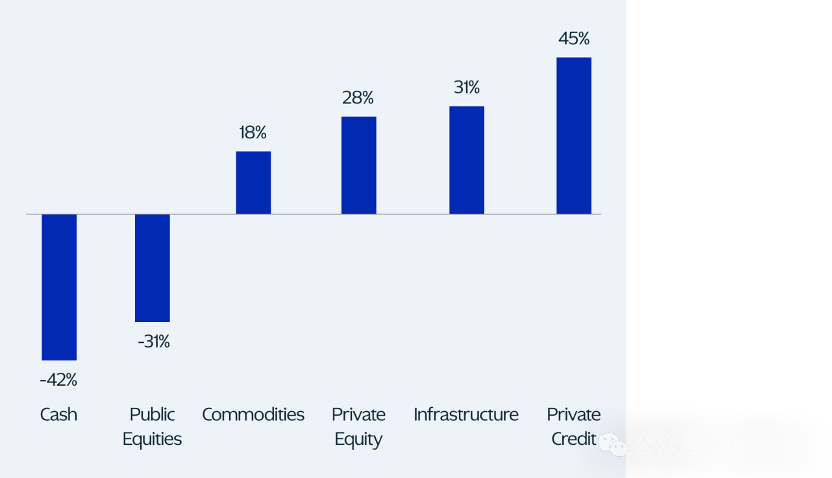

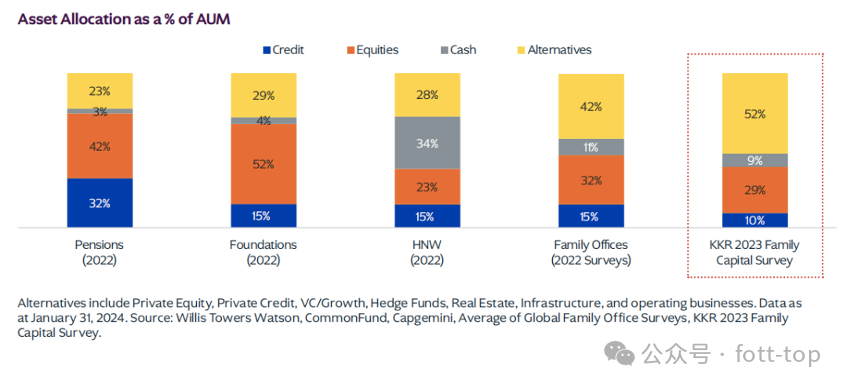

數據顯示,2023年,家族辦將52%的投資組合投資於另類投資,比2022年的42%有所增加。今年的CIO們最關註的是增加對私人信貸、基礎設施和私募股權的投資。為了支持這些投資,他們計劃減少對公共股權和現金的配置。

資產配置占AUM的百分比

研究顯示,許多家族辦公室正處於擴張模式,加大了對投資、風險管理和產品專業知識的投入。而在自身未熟悉的領域,這些家辦則尋求與基金管理公司(GP)合作。

從戰略角度來看,CIO們希望利用他們的長期關註和運營專業知識以及所有者/經營者的心態,在全球資本市場中創造可持續的競爭優勢。與更傳統的被動投資者相比,這些家族辦公室首席投資官在當今市場上處於一個很好的攻勢位置,從組合構建的角度來看,他們仍然可以做更多的事情來提高每單位風險的回報。而傳統投資者則往往受到需要提供更高的近期派息比率的限制,或者在利用市場錯位方面的能力受到更多限制。

正如報告裏提及的一位經驗豐富的首席投資官所說:“現在是進行攻勢的有趣時機,因為許多其他人需要流動性,而我們不需要。我們特別希望直接參與,例如,在我們過去擁有業務的領域。與此同時,我們越來越希望與在我們可能沒有區域專業知識或行業專業知識的領域的普通合夥人合作(GP),以進一步完善我們的投資組合。”

不同家族辦公室的資產配置差異

在家族辦公室為家族財富”開疆拓土“的過程中,《家族辦公室》雜誌從調研報告中也發現了一個很有趣的現象,老牌、更加成熟的辦公室和更年輕的辦公室之間出現了顯著的差異,前者已經大舉投入私募股權等另類投資,而後者則處於全球資產配置的探索階段。

當然,我們最關心的是本次報告重點調查了亞洲地區家族辦公室的資產配置情況。報告發現,亞洲家族辦公室在資產配置方面的獨特之處在於,平均而言在實物資產(尤其是房地產)中占有更大的份額。事實上,亞洲家族辦公室的實物資產占資產管理規模的27%,比北美、歐洲、中東和非洲以及拉丁美洲的家族辦公室高出超過1,000個基點。重要的是,亞洲家族辦公室資產配置中絕大多數的風險來自於房地產。

相比之下,基礎設施領域目前占亞洲家族辦公室資產管理規模的比例還不到百分之一。總體而言,亞洲的房地產配置率為21%,而歐洲、中東和非洲地區為12%,美國為11%,拉丁美洲僅為7%。調研表明,鑒於利率的結構性下降可能已經結束,亞洲家族辦公室希望減少對房地產的持倉。值得註意的是,亞洲地區的首席投資官以及其他地區的家族辦公室都強烈希望增加對其他實物資產(尤其是基礎設施)的投資。

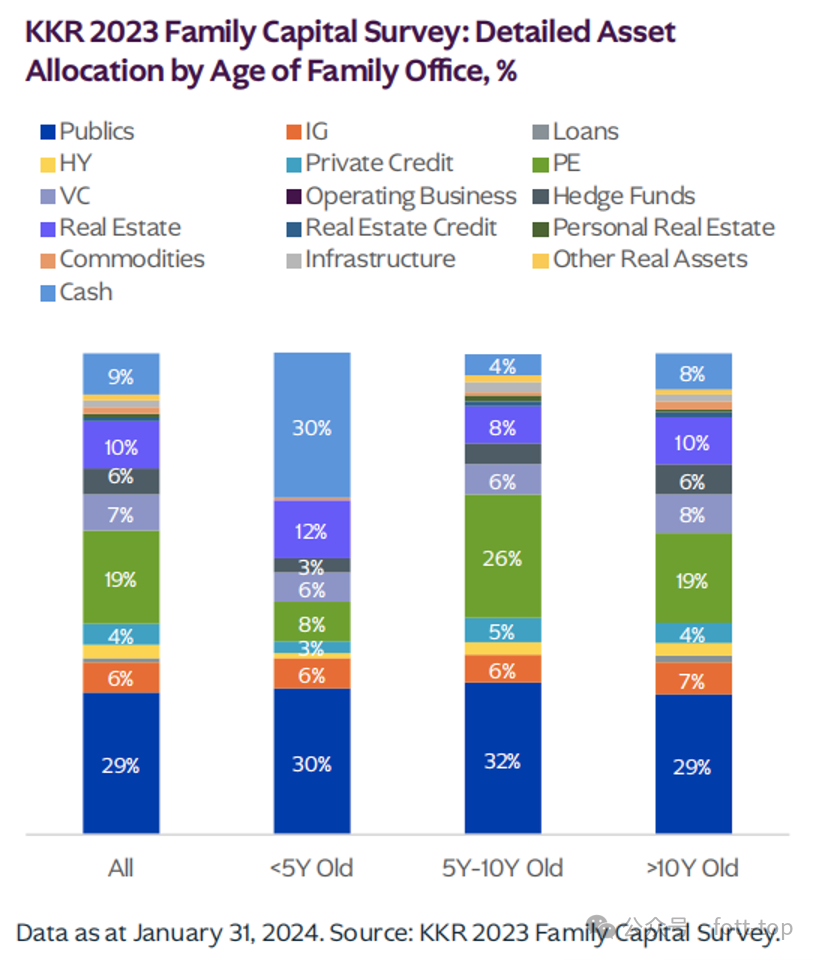

不同家族辦公室之間存在資產配置上的差異,這一趨勢在不同年齡段的家族辦公室中尤為明顯。

1)不同類型

研究表明,年輕的家族辦公室與已成立多年且規模龐大的家族辦公室在資產配置上存在顯著差異。舉例來說,在對沖基金方面,較老的家族辦公室和較年輕的家族辦公室之間存在大約300個基點的差異。

這種差異在私募股權領域尤為明顯,歷史悠久的家族辦公室持有私募股權的比例約為19%至26%,而成立不到5年的家族辦公室僅持有8%。

無論家族辦公室的成立時間如何,在房地產股權方面的配置相似,約為8%至12%,但在大宗商品、其他實物資產和基礎設施等策略上,較成熟的家族辦公室與成立不足5年的家族辦公室存在高達400個基點的差異。

設立時間不同的家辦之間的資產配置差異

2)不同地域

研究表明, 不同地區的家族辦公室在投資偏好上有著明顯的差異,這對於投資者來說是一個值得留意的觀察點。

首先,在地域方面,北美的家族辦公室通常更傾向於將較大比例的資金投入公共股票和風險投資,而私募股權的配置則相對較低。就整體而言,美國家族辦公室平均將其資產管理規模的33%投入公共股票,而拉丁美洲則為32%,亞洲為29%,而歐洲、中東和非洲為25%。

而在傳統的私募股權方面,亞洲、歐洲、中東和非洲以及拉丁美洲的家族辦公室往往將約20-25%的資金配置給私募股權,而美國家族辦公室僅占其資產管理規模的12%。然而,調查結果顯示,許多美國首席投資官計劃在2024年再次增加他們對私募股權的配置。

在歐洲、中東和非洲地區,家族辦公室是私募股權最活躍的投資者。歐洲家族辦公室將25%的資金配置到私募股權上。他們也更加註重長期目標,因此為了增加私募股權的配置,歐洲家族辦公室選擇減少公共股票的持倉。

需要註意的是,與其他地區的首席投資官相比,亞洲家族辦公室更傾向於減少現金持有。數據顯示,現金僅占亞洲家族辦公室資產管理規模的約3%,而其他地區的家族辦公室平均配置現金10%或更高。這種現象部分原因可能是日本等國家的現金回報率較低。事實上,與其他地區相比,亞洲的首席投資官更傾向於依賴流動性證券來滿足現金需求,特別是固定收益證券。75%的亞洲受訪首席投資官表示他們可以獲得信貸額度來管理流動性需求。首席投資官們還建議增加對日本、韓國和印度的配置。

全球家辦資產配置九大趨勢

最後,讓我們回顧一下報告總結出來的今年全球家辦資產配置的九大趨勢:

現金頭寸依舊高企:當前,家族辦公室的現金頭寸依然相當高,達到了9%。與此相比,成立五年前或更久的“完全規模化”家族辦公室的平均現金頭寸略低,約為6%。盡管許多投資者仍持有大量現金,但值得註意的是,持有10%或更多現金的受訪首席投資官比例已低於2020年的45%。

增加另類投資的比例:家族辦公室投資組合中另類投資的比例持續增加,平均達到52%,比2020年增加了200個基點。未來幾年,家族辦公室預計將進一步減少對公共股票和現金的投資,另類投資的配置比例將再增加數百個基點。

私人信貸投資的增加:根據調研顯示,家族辦公室計劃將更多資金分配給私人信貸(首選)、基礎設施(次選)和私募股權(第三選)。為了支持這些新頭寸,首席投資官們打算清算現金和上市股票。

實物資產投資的增加:家族辦公室在另類投資中越來越多地投資於多元化的實物資產類別,包括房地產股權、大宗商品和基礎設施。據數據顯示,家族辦公室在2023年將投資於實物資產的比例提高了200多個基點,達到總資產的15%。

重新審視私募股權的投資:一些家族辦公室的首席投資官正在重新評估他們是否在錯誤的時間退出了私募股權投資。據調查顯示,25%的受訪家族辦公室的首席投資官計劃在2024年增加對私募股權的配置。

對沖基金配置穩定:家族辦公室對沖基金的配置份額穩定在資產管理規模的約6%左右,與2017年相比減少了一半。盡管疫情後的環境對沖基金帶來了挑戰,但一些受訪者認為對沖基金仍是一種值得關註的工具。

投資主題:家族辦公室首席投資官表示,他們正在尋找基於價值的私人市場機會,特別關註石油和天然氣投資機會。他們也在工業領域和特定房地產部門尋找投資機會,以捕捉疫情後的重要投資主題。

地緣政治成為焦點:地緣政治正在成為家族辦公室首席投資官們最關心的問題之一。在接受調查的家族辦公室中,超過40%的受訪者認為地緣政治是當今最重要的風險因素。