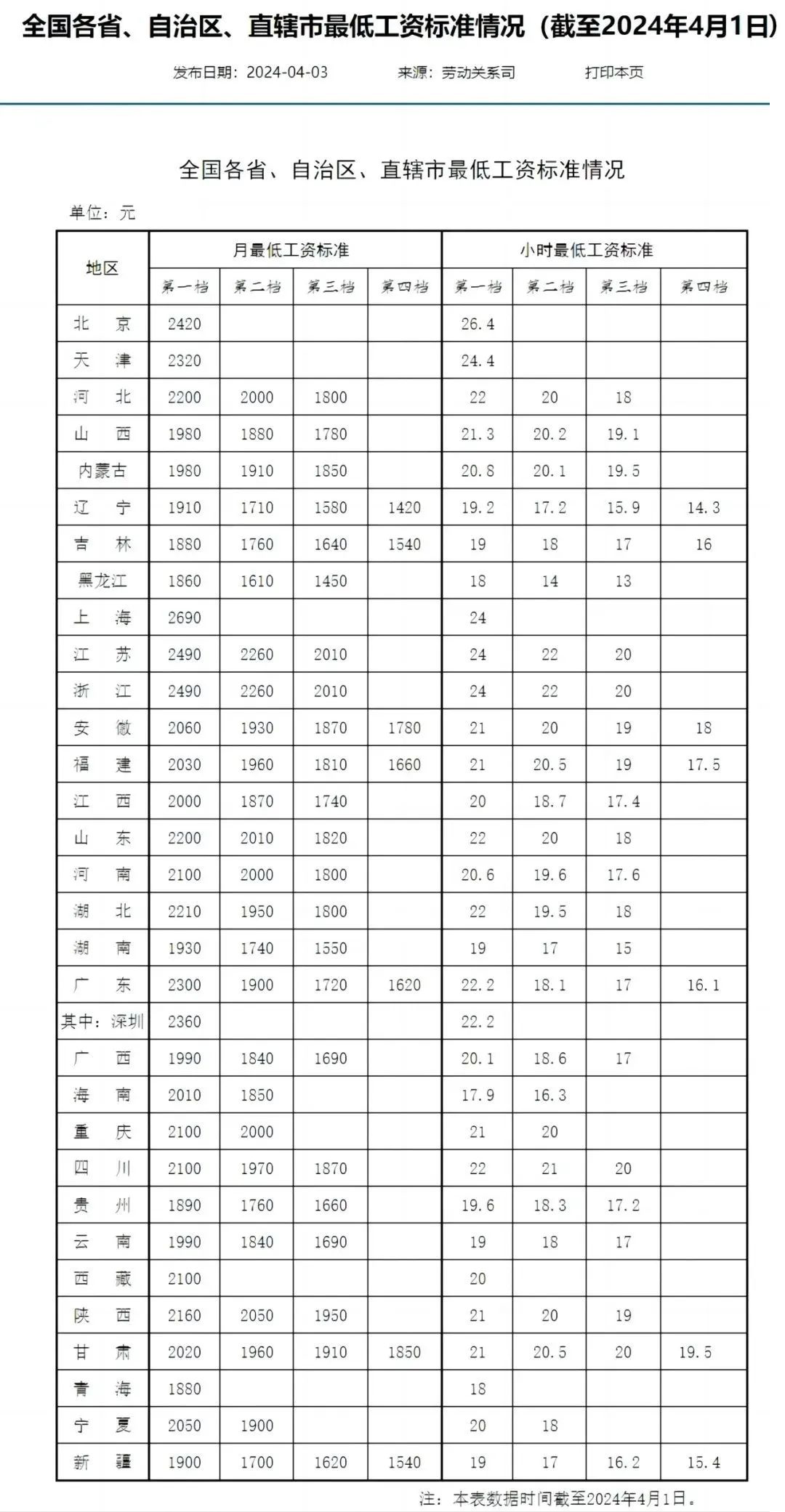

近日,人社部網站公布了全國各省、自治區、直轄市最低工資標準情況(截至2024年4月1日)。數據顯示,月最低工資標準方面,上海最高,為2690元,居全國首位;從小時最低工資標準來看,北京以26.4元排名第一。其中,江西省第一檔月最低工資標準為2000元,第二檔、第三檔分別為1870元、1740元;第一檔小時最低工資標準為20元,第二檔、第三檔分別為18.7元、17.4元。

最低工資標準是指單位勞動時間的最低工資基數,其標準應當高於當地的社會救濟金和失業保險金的支付標準,低於平均工資。

我國《勞動法》第四十八條明確規定,國家實行最低工資保障制度,用人單位支付勞動者的工資不得低於當地最低工資標準。——也就是說,如果你的工資不到當地最低工資標準,則用人單位違法。

根據《最低工資規定》,在勞動者提供正常勞動的情況下,用人單位應支付給勞動者的工資在剔除下列各項以後,不得低於當地最低工資標準:

(一)延長工作時間工資;

(二)中班、夜班、高溫、低溫、井下、有毒有害等特殊工作環境、條件下的津貼;

(三)法律、法規和國家規定的勞動者福利待遇等。

也就是說,勞動者的工資在剔除上述各項後,不能低於當地最低工資標準。

《工資支付暫行規定》第7條規定:工資必須在用人單位與勞動者約定的日期支付。如遇節假曰或休息日,則應提前在最近的工作日支付。工資至少每月支付一次,實行周、曰、小時工資制的可按周、日、小時支付工資。

《勞動法》第50條規定:工資應當以貨幣形式按月支付給勞動者本人。不得克扣或者無故拖欠勞動者的工資。

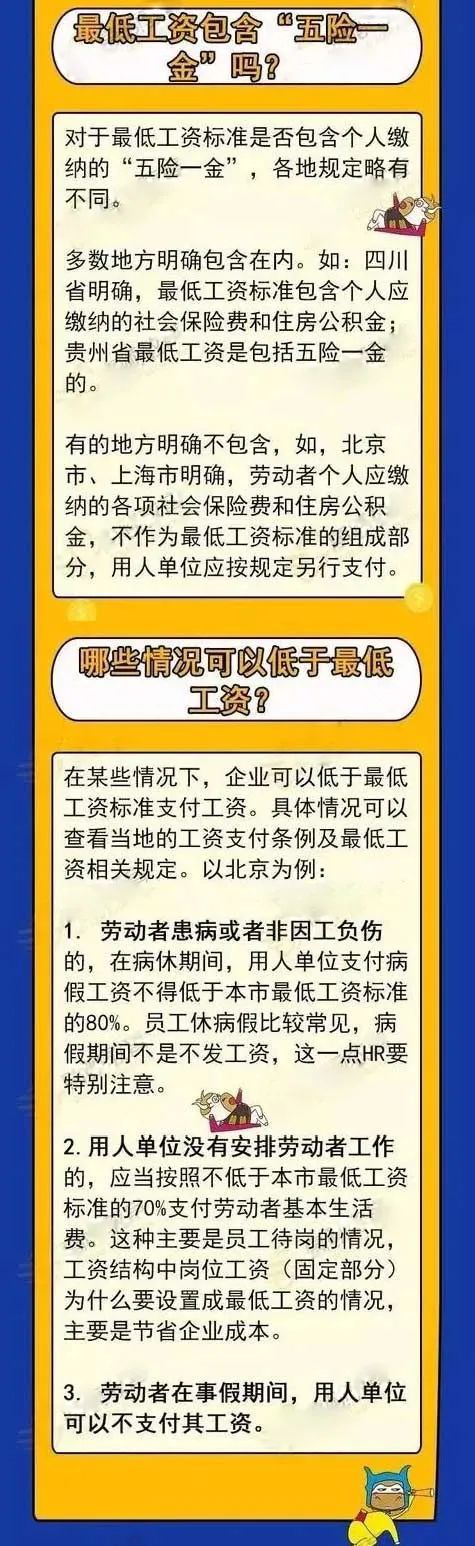

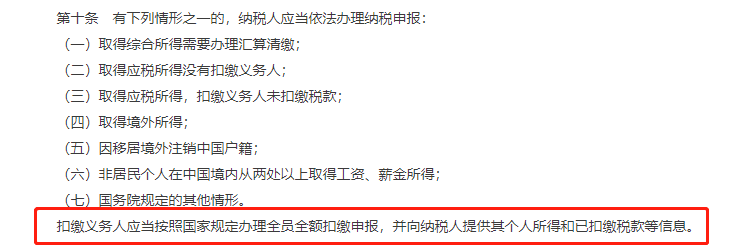

另外,有的小夥伴不清楚最低工資標準是否包含五險一金、哪些情況可以低於最低工資標準發工資?之前我們講了壓發工資要遭到“制裁”,但是你知道嗎?在2019年施行的新個稅法中,對工資條上的一些展示項目做出了明確要求。《中華人民共和國個人所得稅法》(2018版)第十條規定:扣繳義務人應當按照國家規定辦理全員全額扣繳申報,並向納稅人提供其個人所得和已扣繳稅款等信息。對企業中的普通職工而言,工資、薪金所得;勞務報酬所得;稿酬所得都算做個人所得。依規定,居民個人的綜合所得,以每一納稅年度的收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除後的余額,為應納稅所得額勞務報酬所得、稿酬所得以收入減除百分之二十的費用後的余額為收入額。稿酬所得的收入額按百分之七十計算。也就是說,單位發工資代扣代繳個人所得稅後,不向員工提供類似“工資條”的個人所得和已扣繳稅款等信息,屬於違法行為!用人單位必須書面記錄支付勞動者工資的數額、時間、領取者的姓名以及簽字,並保存兩年以上備查。用人單位在支付工資時應向勞動者提供一份其個人的工資清單。工資條不僅能反映員工每月工資總額,還能判斷是否低於最低工資標準、是否繳納養老保險、醫療保險、工傷保險、失業保險、住房公積金以及個人所得稅。一旦發生勞動爭議,工資條可以作為勞動仲裁的重要證據。一張小小的工資條,裏面有很多細節也會涉及到勞動糾紛。因此我們在查看工資條時,也要根據這些來進行相應的處理。工資條的時間可以體現公司的工資是否按勞動合同規定的時間發放。用工單位應當每月至少支付一次工資,如遇法定休假節日或休息日,通過銀行發放工資的,不得推遲支付工資;直接發放工資的,應提前支付工資。(對於不發放或者延期發放並下個月還不到帳的)如果時間上拖欠工資,員工可以以此為證據向勞動監察部門舉報,所以HR在制作工資條需要仔細查看時間。要註意工資條上面的數字,是否按勞動合同簽訂的數額足值發放,用工單位不可以用實物代替貨幣工資。除了養老保險、醫療保險、失業保險個人繳納費用、住房公積金和個人所得稅,其他項目非特殊情況不得扣除。前文也說了,公司支付的工資是不能低於當地最低工資標準的,因此也要註意這一點。另外,最低工資不包括加班工資,特殊工作環境、特殊條件下的津貼,也不包括勞動者保險、福利待遇和各種非貨幣的收入。需要看下養老保險、醫療保險、工傷保險、生育保險、失業保險和住房公積金。這幾項費用是否已經從用人單位扣除進到員工自己的個人賬戶?是否按當地標準進行繳納?用人單位需要按照國家規定的方式代扣個稅,現行的個人所得稅費用扣除標準為5000元。企業年金是企業及其職工在依法參加基本養老保險的基礎上,通過集體協商自主建立的補充養老保險制度。具體而言,可查看企業繳費是否按照企業年金方案確定的比例和辦法計入職工企業年金個人賬戶,以及職工個人繳費情況。每個月的工資條,都應當妥善保存。在很多勞動爭議中,工資條、考勤記錄等都可以作為仲裁證據。