“岳父母要求繼承女婿父母留下的房產”?!財產保護與傳承,你真的瞭解嗎?

近日,一則#嶽父母要求繼承女婿父母留下的房產# 新聞上了熱搜。事情是這樣的,深圳的李先生,他的妻子劉女士意外離世,葬禮剛安排完,李先生就收到了來自嶽父母的訴狀。嶽父母起訴李先生,理由是要求分割劉女士的遺產,其中包含一處、李先生從其父母那裏繼承得來的房產。

乍一看特別滑稽的案例,但事實卻是:劉女士的遺產包含丈夫李先生從其父母那繼承的房產,這處房產的50%份額屬於劉女士,應當作為遺產進行分配。法律考慮到李先生對劉女士盡了主要扶養義務以及喪葬事宜,因此可以多分一些。法院最終的具體分配方案為:該處房產中屬於劉女士的50%這部分,由李先生繼承28%,嶽父母及李先生未成年的孩子三人各繼承24%。

財富傳承的方式

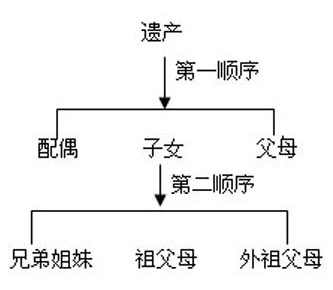

根據我國《民法典》規定,繼承開始後,按照法定繼承辦理;有遺囑的,按照遺囑繼承或者遺贈辦理;有遺贈扶養協議的,按照協議辦理。如果沒有遺囑那麽應當按照法定繼承辦理繼承事宜。法定繼承,遺產會按照下列順序繼承:

第一順序:配偶、子女、父母;

第二順序:兄弟姐妹、祖父母、外祖父母。

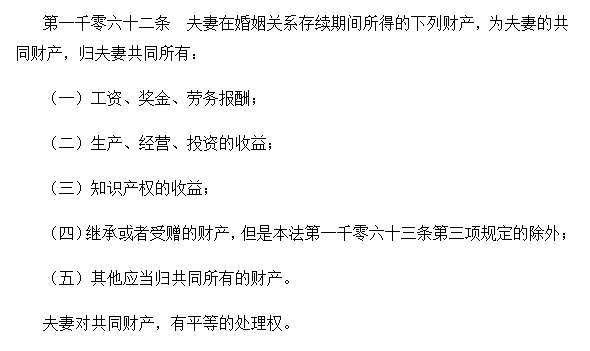

也就是說,如果子女已婚,那麽在無特別約定的情況下,一方繼承的遺產屬於夫妻共同財產,若離婚,另一方有權分割。

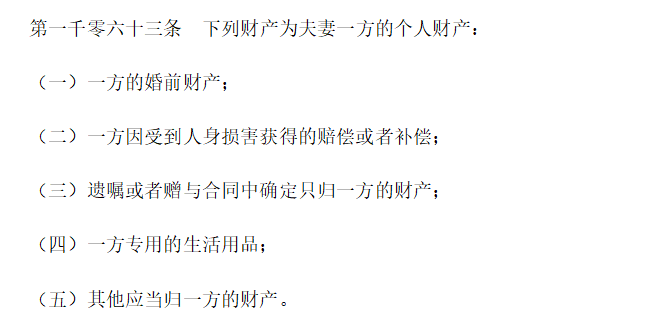

像劉女士這種婚內繼承的遺產,在沒有明確指定繼承人的情況下,屬於夫妻共有財產,除非劉女士父母提前通過遺囑或者其它贈與方式,寫明只歸屬女兒的財產,才是屬於劉女士的個人財產。

現實生活中,因為缺乏對財產做好提前安排,而導致家人在繼承過程中,產生不必要的麻煩的情況屢屢發生。

那提前寫好了遺囑是不是就可以避免糾紛了呢?很遺憾,答案也是否定的。據統計,近六成的遺囑都會產生糾紛,因為遺囑是一個非常講究要件的文件,在產生糾紛的情況下,如果遺囑缺少了任何一個要件的話,都會導致遺囑失效。更現實的問題是,無論遺囑是否有效,相關人員都可能提起遺囑效力訴訟。

此外,通過遺囑完成繼承遠比我們想象中復雜。例如在常見的房產繼承和存款繼承中,僅僅持有該遺囑也無法直接到房產登記部門辦理過戶,也無法直接到銀行辦理存款轉移,還需辦理繼承權公證。而辦理繼承權公證時,需要所有法定繼承人對遺囑效力等內容達成一致意見,一旦法定繼承人認為該遺囑效力存在問題,繼承權公證均有無法通過的風險。

因此,近年來,高凈值家庭越來越傾向於采用生前贈與、家族信托、大額保單等工具,尤其是在家庭財富形式多樣,家庭關系復雜,家庭成員擁有多國身份的時候。

保險金信托的優勢

保險金信托是家族財富管理服務的一種,是保險投保人以財富的保護和傳承為目的,以人壽保險合同的權益(即未來產生的保險理賠金或年金、保險分紅等)和資金(或有)為信托財產,一旦發生保險利益給付,保險公司直接將資金交付於信托公司,信托公司根據與委托人(保險投保人)簽訂的信托合同管理、運用、分配資金,實現對其意誌的延續和履行。保險金信托是將保險與信托相結合的一種跨領域的服務信托,不是一款理財產品。

(1) 婚前財產隔離

保單作為一種非常特殊的資產,它的財產歸屬根據合同,在不同的階段 有不同的歸屬和分配方式,我們可以利用這種特殊的結構以及保單年金特殊的人身依附屬性,實現子女的婚姻財產保全。例如,父母作為投保人投保一份大額人壽保單,子女為被保險人,子女為生存受益人,父母或孫子女為死亡受益人,遺囑公證投保人利益專屬於子/女。

父母作為投保人,擁有保單的處分權,女兒作為生存受益人只能領取年金,可以防止女兒把保單退保導致保單現價被揮霍。如果父親不幸去世,女兒將根據遺囑成為保單的第二投保人,根據《婚姻法》和《繼承法》等相關規定,保單整體同樣屬於女兒的個人財產。如果女兒的婚姻走到盡頭,保單的實際權益歸屬於父親,或者在父親去世後歸屬於女兒個人財產,即使在離婚時也可清晰地界定為是女兒的婚內個人財產。

(2) 債務隔離

被保險人/受益人債務隔離:保單的現金價值和分紅是投保人的財產權益,不用於抵償被保險人或受益人的債務。

投保人債務隔離:年金、大病保險賠償金、醫療保險賠償金等,屬於受益人的財產,不用抵償投保人的債務。比如父母給孩子買的年金、大病、醫療保險,屬於孩子(受益人)的資產,可以隔離父母債務。

被保險人債務隔離:人壽保險的死亡賠償金屬於受益人的財產,不用抵償被保險人(死者)的債務。所以,父母自己給自己投保,受益人寫孩子,自己死後,可以既免遺產稅,又能隔離父母自身的債務。

保險金信托的資產隔離功能更強大,可以說是一堵債務防火墻。以信托法和九民紀要做法理基礎,保險金信托的獨立性和資產隔離功能要強大得多,可以充分實現保險金信托與保險投保人和受益人的其他財產的隔離,從而充分保障信托當事人的利益。

2.提前籌劃遺產稅

近期,國家在進行政策調整和政策制定時,對未來開征房產稅、遺產稅已經釋放了很多非常明顯的信號。針對未來可能出現的遺產稅問題,大額保單則可以很好地解決這個問題。

目前在全球範圍內,已經有不少國家在征遺贈稅據統計,全球共有114個國家開征遺產稅,OECD(經濟合作與發展組織)的成員國中,更是有91%的國家開征遺產稅。像老牌發達國家英國,1894年就開始征遺產稅了,稅率40%,美國1916年開始征,費率分檔,從18%-50%,超額累進。

3. 規範遺產提取/使用

父母作為投保人,擁有保單的處分權,子女作為生存受益人只能領取年金,可以防止子女把保單退保導致保單現價被揮霍。

此外,相較於過往被保人身故由受益人一次把身故理賠金領取完,保險公司推出了受益人定期領取身故保險金的做法。在壽險中加入了簡易信托的功能,保單持有人可以在身故前向保險公司要求安排該功能,在被保險人身故後,保險理賠金不會一次性向保單受益人發放,而是會按照保單持有人的生前意願進行分期發放,有效避免了受益人“揮霍”理賠款的問題。

著創一代年齡上升,中國企業逐漸進入交接期,家族財富及企業的傳承成為他們不可忽視的議題。對於高凈值人士而言,由於巨大的資產體量和繁雜的資產類別,所以其自身在抵禦風險(包括債務、婚姻等)、稅務合規、保值增資、資產傳承等方面,面臨著各式各樣的問題與挑戰。

對此,高凈值人士需要充分考慮各種傳承工具的利弊,挑選出能最大程度滿足其多元化需求的方式,未雨綢繆,精心規劃,確保其家庭財富能夠平穩過渡、其意誌能夠傳承,得以持續、徹底地貫徹執行,實現成功的家族傳承。