經歷了過去的這幾年,大家對周圍發生的一切,感受想必都非常深刻。對未來的不確定性,促使大家都開始消費降級、省吃儉用,盡量多存錢為自己和家人的未來做保障。

但是,存錢也分為很多種存法,簡單把錢放銀行活期是存錢,更進一步,購買金融產品進行資產配置,則是更高功能、高收益的存錢。所有資產配置工具當中,保險是最穩健之一,但是單純的保險沒辦法滿足高收益的需求,因此,擁有分紅功能的香港保險就成為了越來越多人的投資選擇。

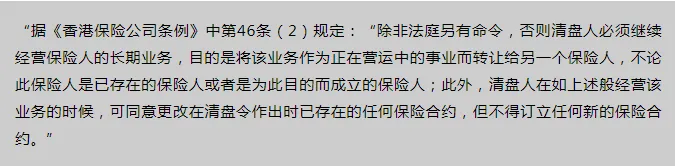

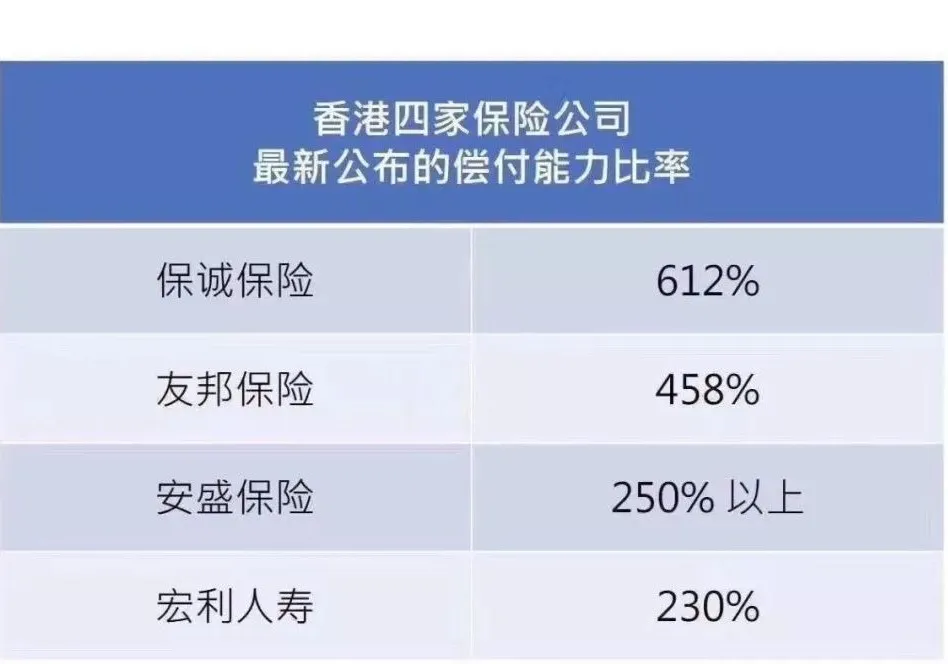

經濟學家說,不要把雞蛋放在同一個籃子裏,講的就是分散投資的風險原理。除了避免把錢投在單一的資產上,更需要的是避免把錢投在單一的貨幣市場。在全球經濟不確定性增加現在,手持單一幣種風險越來越大,因此,海外資產配置成為了常態。對於內地客戶來講,投資海外資產的第一站,那肯定是與我們緊鄰的香港。保險業作為香港最古老的行業之一,見證了香港180多年的近現代史。經過近兩個世紀的發展,眾多在世界上有勢力的保險企業也紛紛踏足這塊風水寶地。全球的資金和人才大量的輸入,香港迅速發展成亞太地區的重要保險市場之一。目前,香港作為全球金融中心,香港保險業的發展已經完成了與國際的接軌。無論在制度,公司層面,產品,還是從業人員監管等方面,也都建立了一套成熟,完善的運作體系。在中國內地,保險、銀行都是由國家金融監督管理總局(簡稱“金管局”)統一監管。而香港在2015年專門成立了香港保險業監管局,於2017年正式接替了政府部門,來規管香港的保險公司,可見香港對保險業的重視程度。保險業從自身的運營策略到政府的實時監管,是作為社會金融業最後的一道防火墻。從市場社會經濟的穩定考慮,政府不可能讓保險公司破產。當保險公司面臨破產,它們會轉讓保險責任、或者由保險業監督管理機構接管。想在香港從事保險經營業務的保險公司,都需要符合保險公司條例的要求,每一家能成立的保險公司必定都是擁有著雄厚的經濟實力。例如,公司的運營股本和償付準備金的要求,使得投保人在保險公司出現資產不足、沒有辦法應付其負債風險的時候,可以得到合理的保障。保監局規定,所有的香港保險經營活動都必須備有足夠的適當的再保險安排,是更進一步保障投保人的權益。各大保險公司必須把2010年後增發出的新保單,及仍有效保單存在的分紅保單或萬用壽險產品系列,每年披露分紅實現率和過往派息率。2023年福布斯“全球2000強”上榜的就有16家保險公司,其中有4家,關註香港保險的都耳熟能詳。友邦——1919年,在上海成立,從AIG分離出來,現在是作為香港友邦;以保誠為例,1997年,戴安娜王妃在巴黎遭遇車禍,保誠迅速按照保單賠付了5,000萬英鎊。到這裏,香港保險最根本的優勢已經展現在大家面前了,然而這只是其中一部分,主要圍繞著安全性、穩健性、保障性。實際上,港險產品還有高收益、多幣種、多功能等特性。種種優勢建立起了無比強大的實力,讓香港保險成為了2024年的投資標配!