爆火,昨天香港被搶瘋了……

3月之後,香港樓市已開始出現部分樓盤爆火的現象。

4月6日,長實與港鐵合作發展的黃竹坑站上蓋Blue Coast開盤,一期發售422套,認購達2.8萬組、超購65倍,相當於65個人搶購一套房子。

1、內地客戶占20%

Blue Coas一期銷售戶型在45-106平米,售價在875萬-2649.4萬,均價在23萬+/㎡。看好香港的未來,有大客戶甚至出資1.53億,搶購8套房子。

在排隊購房的隊伍中,不乏持內地身份證及講普通話人士,據長實透露,本次購房人群中約20%為內地客戶。

相比之前30%的印花稅,如今內地人在香港買樓的成本基本上和當地人一樣,同樣是階梯式印花稅,且上限4.5%。

首付比例最低30%,如果投資出租需要上浮至40%,剩余部分可以在香港申請貸款,不過目前港幣跟美元聯系匯率原因,貸款利率比較高。

2、普通投資者買樓還是香港保險

投資要從成本、收益、方便打理等多個角度分析。

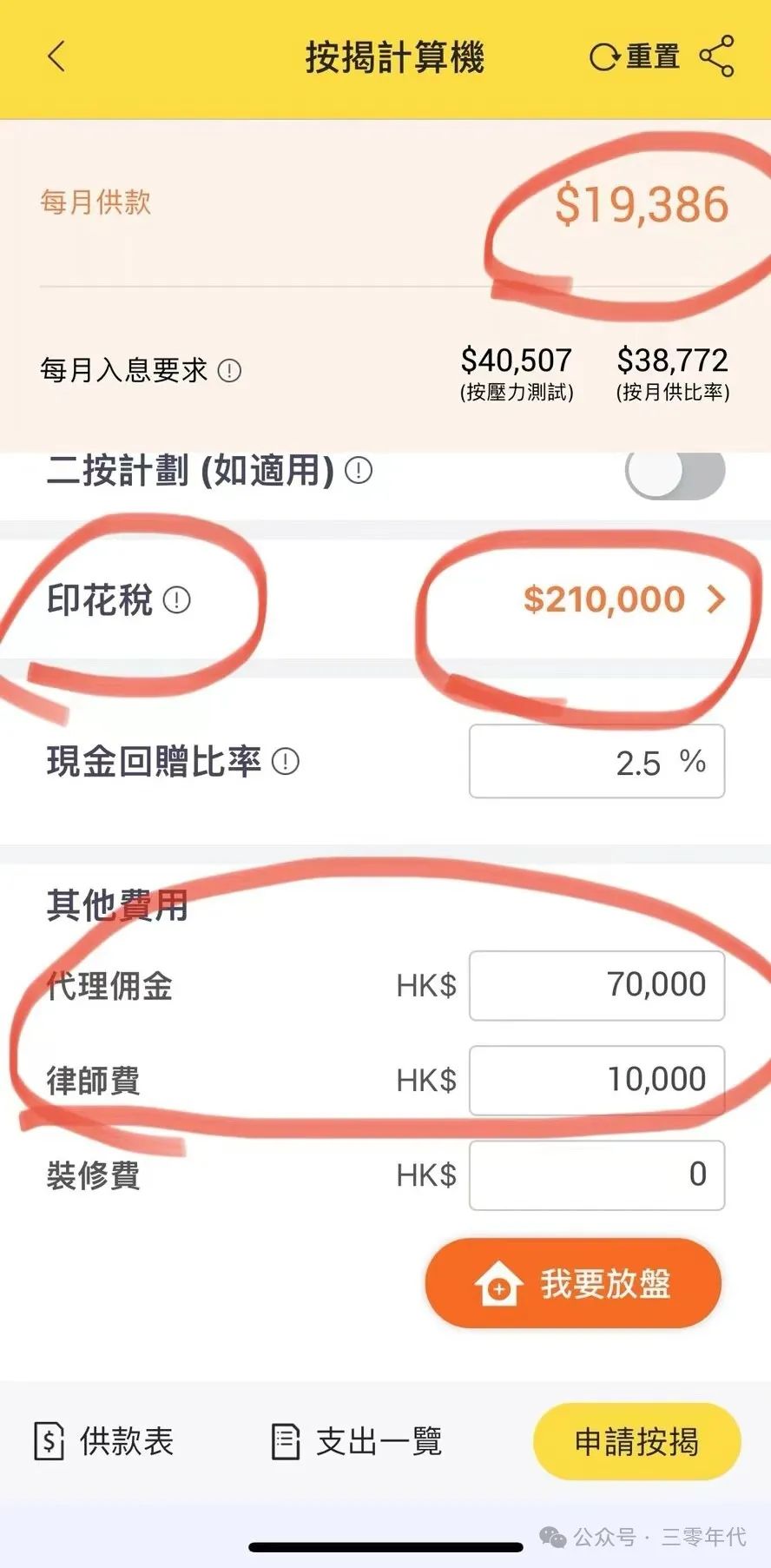

舉一個例子,三零先生手持300w現金,準備投資一套香港700W的房子。

那麽他的購買成本將有:律師費、中介傭金、印花稅等費用在30萬左右,合計約730萬。

另外需要貸款400萬,利息是4.125%,每個月需要還1.9萬。

購買後,把房子租出去,每月19000,但中間有持有成本,包括但不僅限於:物業管理費(1500)、出租房子中介費(9000,半個月房租)、差響、租金印花稅……

這樣算下來每年房租在180000左右,除去房貸,每年還虧4.8萬。

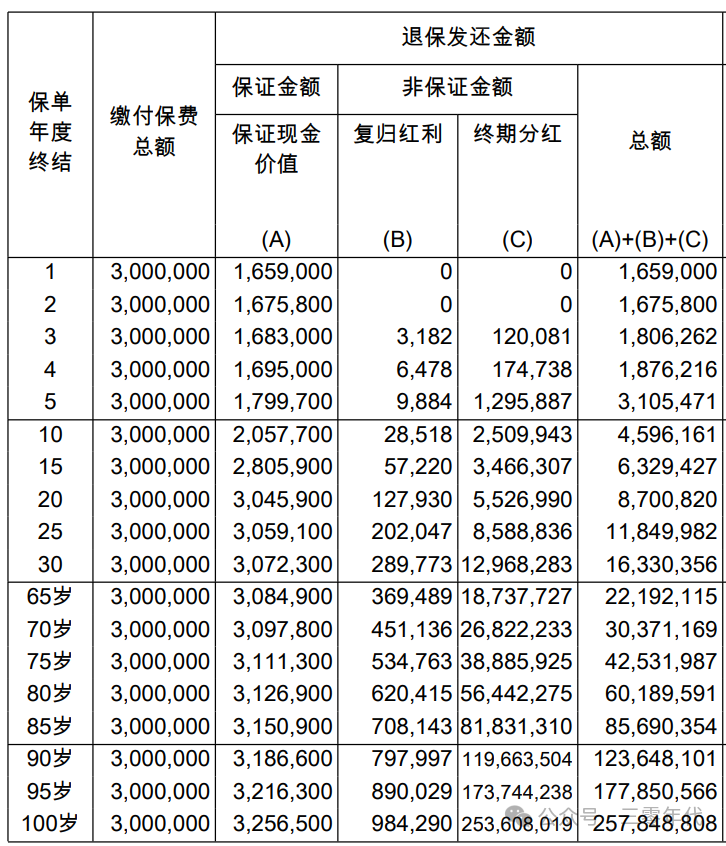

那如果300萬買香港保險呢?

那麽他可以獲得預期IRR7%+的終身財富現金流,20年後翻3倍,30年後翻5倍……

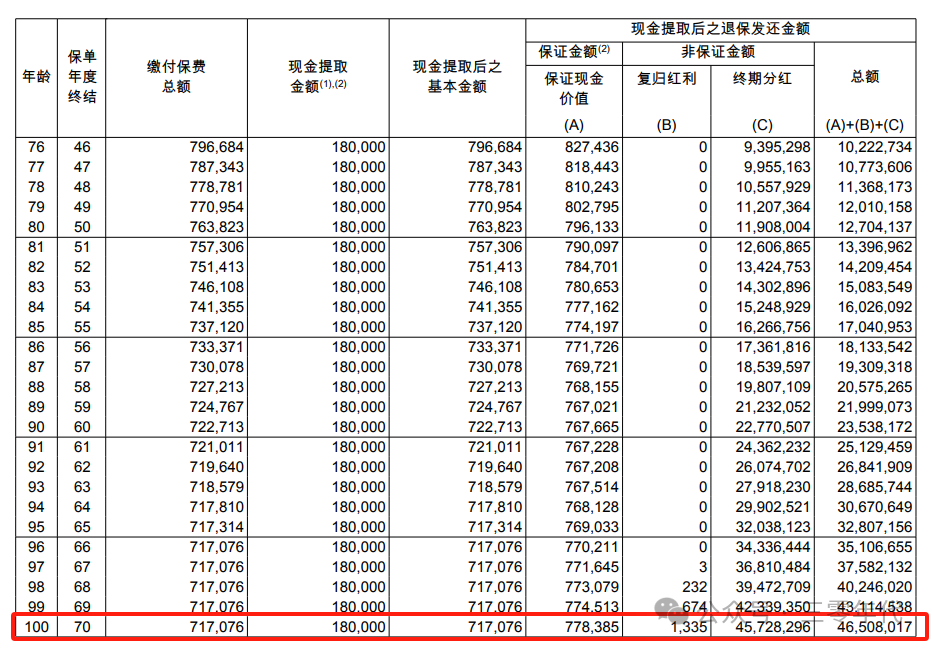

如果選擇第六年開始,每年領取180000,那麽他可以終身領取,到100歲後還有4650萬,傳承給下一代。

一方面是房產每年還要倒貼貸款錢,100歲後貸款還完,房子也老了;另一方面是香港保險每年可獲得18萬的現金流,100歲後還有四千多萬現金資產;

所以小編認為,如果剛需或者篤定香港房產未來會暴漲,可以買。但如果是為了投資收租,香港保險或許更合適。