中國高淨值個人的常見避稅行為與反避稅建議

高凈值個人的稅收問題一直是各國稅務機關關註的熱點問題,因為他們雖然人數不多,卻通常貢獻了相當大比例的個人所得稅。

近年來,許多高凈值個人因為稅務問題遭到稅務機關的調查和處罰,特別是一些知名影視明星、網紅主播因為涉稅金額大、知名度高,經媒體報道後產生了巨大的社會反響。

因此,如何加強和改進高凈值個人的稅收征管,是我國稅務機關當前面臨的一個重要課題。

一

高凈值個人的特點

高凈值個人一般具有如下的特點。

一是高凈值個人的身份往往是國際化的。

許多高凈值個人會持有他國護照或辦理了別國永久居民身份,或由於工作和商務需要,會在多國長時間停留,由此導致其稅收居民身份多元化,可能構成雙重或多重稅務居民身份。

二是高凈值個人的收入和資產往往也是多元化的。

高凈值個人的收入除了工資薪金、經營所得等積極所得外,往往還有股權轉讓、股息紅利、租金等消極所得。高凈值個人的收入往往以消極所得為主,其資產類型也是多元化的,除了現金、房產以外,還有股權、珠寶等。其資產分布也是國際化的,通常分布在多個國家,包括甚至有可能通過家族信托的形式持有,由此會大大增加稅務機關獲取其收入與資產信息的難度。

高凈值個人的主要避稅方式

(一)變更稅收居民身份避稅

由於我國采用的是“屬人 + 屬地”的稅收管轄權模式,因此,變更稅收居民身份,能夠在一定程度上規避個人所得稅。

高凈值人群資產配置具有全球化的特點,許多高凈值個人通過取得避稅地或低稅地的國籍,進而變更稅收居民身份,規避在中國的納稅義務 。

(二)利用避稅地避稅

一是在國際避稅地設立受控外國企業(CFC),將中國的境內資產轉移到受控外國企業名下。

受控外國企業通過不分配利潤或少分配利潤的方式,將利潤累積在避稅地。

有的高凈值人士獲得分紅後將其留在避稅地,不匯回中國以此逃避稅收。

二是間接轉讓境內股權。

高凈值人群通過在避稅地設立導管公司控股境內子公司,間接轉讓境內子公司的股權或房地產等資產。

(三)設立家族信托避稅

家族信托最近幾年在國內興起並蓬勃發展,深受高凈值人群青睞。其主要原因除了家族信托是一種有效的財富傳承工具外,其“基於信任,所以托付”導致財產所有權的轉移以及收益權和所有權分離,決定了家族信托能夠成為高凈值個人的避稅手段。

由於家族信托在我國興起的時間還不長,稅法也沒有相關規定,甚至可以說目前我國關於家族信托的稅收安排尚屬空白。這樣必然為高凈值個人通過設立家族信托特別是離岸家族信托進行股權轉讓和分紅,規避個人所得稅提供了空間。

(四)濫用核定征收政策避稅

我國稅法規定主管稅務機關可以對個人獨資、合夥企業取得的所得征個人所得稅,出於征管效率考慮,采取核定征收方式。相比查賬征收,核定征收的征繳程序更簡化,繳納的稅款也比較少。但核定征收政策也被部分雙高人群用來偷漏稅。具體做法是先在稅收窪地設立個人獨資、合夥企業,通過申請核定征收達到少繳個稅的目的。一些涉稅案例已經證實,納稅人這樣過渡稅收籌劃存在變更個人所得性質的涉稅風險。

(五)壓低交易價格避稅

高凈值個人在進行股權、房產或特許權使用費等大額資產交易時,特別是在與關聯方交易時,通過訂立“陰陽合同”或其他方式人為壓低交易價格,減少個人應稅收入應納稅所得額,降低繳納的個人所得稅稅額。

三

高凈值個人避稅的典型案例

本案系江蘇省於 2016 年發布的典型稅案,甲通過在境外避稅地設立空殼公司,將境內收入轉移至避稅地公司(受控外國企業),然後由避稅地公司分配至甲個人的海外賬戶,並利用稅務機關無法獲得其個人海外賬戶信息的空隙,不進行納稅申報,進而避免履行向中國稅務機關繳納個人所得稅的納稅義務。

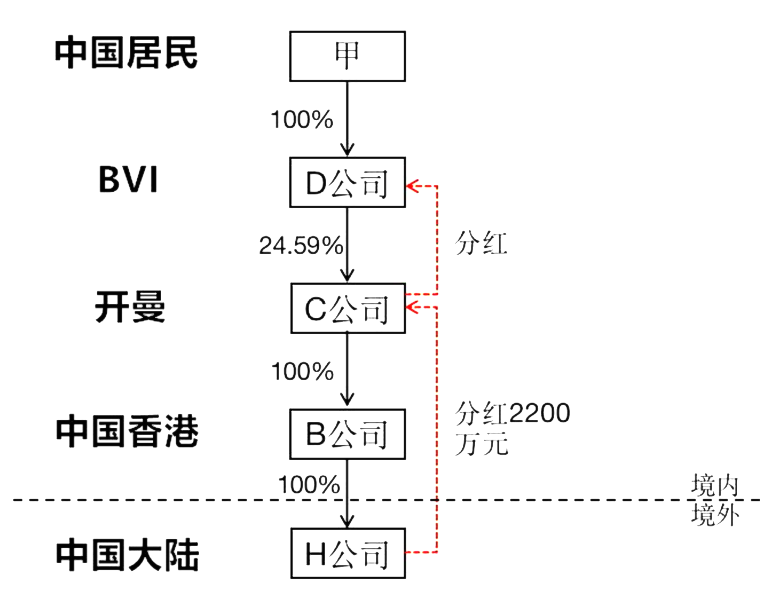

甲系中國居民,D 公司註冊在 BVI,由甲全資控股,C 公司註冊在開曼,D 公司持有 C 公司 24.59% 的股權,B 公司註冊在中國香港,為 C 公司的全資子公司,H 公司註冊在中國大陸,由 B 公司 100% 持股;C 公司於 2013 年在港交所上市,上市公告中說明經營活動由 H 公司執行。

圖 1 甲的公司股權結構及分紅示意圖

稅務機關經調查發現,2011 年,H 公司對外分紅 2200 萬元,但甲並未就分紅資金在境內申報納稅。在與甲會談的過程中,甲說明 H 公司分紅的款項系匯往 C 公司,由 C 公司分配至 D 公司後,D 公司並未向甲再次分紅,且甲拒絕提供D公司的交易信息。後甲擔心稅務機關啟動反避稅調查,對上市公司及自身信譽產生影響,主動就分紅部分補繳稅款近 100 萬元。

該案例的關鍵就在於 D 公司是否向甲個人分配,在2019 年之前,如果利潤只是留在 D 公司賬戶,沒有分配至個人賬戶,則甲個人沒有獲得收入,不用繳納個人所得稅。

2019 年個人所得稅法修訂後,增加了反避稅條款,其中的受控外國企業條款就是專門針對這種情況的,即不管 D 公司是否向甲個人分配利潤,稅務機關都視同分配,甲個人都有義務繳納個人所得稅。

四

高凈值人士個人所得稅征管中存在的問題

(一)新引入的個人反避稅條款缺乏可操作性,有待細化

2019 年新修訂的個稅法首次引入“反避稅條款”,但是均為原則性指導,實踐操作性不強,主要體現在以下三個方面。

第一,反避稅條款對於關聯方、獨立交易原則等沒有給出具體解釋。

第二,針對受控外國企業的反避稅規則不夠細化。“控制”“實際稅負明顯偏低”“合理經營需要”等均缺乏明細解釋。

第三,沒有明確“不具有合理商業目的”的具體判定標準。反避稅條款不夠明確,可操作性低,稅務機關在征收管理中可操作性低 。

(二)缺乏專門針對高凈值納稅人的管理機制

我國目前針對高凈值人群的稅收征管機制還存在不足之處,具體表現在沒有確定高凈值人士的標準、沒有設置專門管理高凈值人群的部門、沒有組建專業的人才隊伍。

高凈值納稅人的避稅行為非常隱蔽、復雜,如果沒有專門征管機構負責,很難對高凈值納稅人進行有效的征收管理。

(三)高凈值人群的涉稅信息共享工作仍需加大力度

在自然人稅收征管方面,主要是依靠代扣代繳和納稅人的自行申報獲取涉稅信息,稅務機關不能全面摸清納稅人的收入、資產等涉稅信息。

稅務機關雖然逐步建立銀行、信托、保險等第三方機構的信息共享機制,但仍存在不足之處。例如,信息共享尚未做到完全實時,境外上市企業的稅收管理並未完全納入信息管理機制,稅務機關難以完全掌握高凈值納稅人的稅源信息。

五

國外高凈值人群個人所得稅征收經驗

(一)針對高凈值人士的反避稅法律體系完備

發達國家的個人所得稅的反避稅立法早,法律體系相對完備。

美國個人反避稅的工作有效很大程度上得益於健全的法律體系。20 世紀 70 年代,美國出臺了一系列個人所得稅反避稅法律,嚴重打擊了利用個人控股公司避稅、利用外國信托延期納稅、利用國外銀行的保密規定避稅等。

(二)專門設置高凈值人群監管機構,實現日常化管理

為加強對高凈值人群的稅收管理工作,國際上的許多國家都設置了專門針對高凈值個人的征管機構。

1996年,澳大利亞稅務局(ATO)建立了專門針對高凈值個人的工作組,負責高凈值人士的稅收征管工作。

2017 年,經合組織(OECD)通過調研 58 個國家的稅收征管工作發現,23 個國家單獨設置了高凈值人士稅收管理部門。

(三)信息管理體系成熟,全面掌握高凈值人士的收入來源

國外稅務機關大部分已經實現信息一體化管理,信息共享機制成熟。

澳大利亞稅務機關通過電子系統管理納稅人的信息,已經實現了與海關、銀行和工商等部門的信息流通,稅務部門可以獲取到納稅人的收入和繳稅等信息。

德國稅務機關為了能夠收集和整理個人的涉稅信息,以便於納稅的申報、追繳和稽查等,在州、市、縣三級都設立了信息中心。

(四)完善信息披露制度,充分獲取高凈值人群的涉稅信息

根據統計,在 OECD 成員國中,有超半數的國家制定了自願披露政策,鼓勵高凈值納稅人自覺履行納稅義務。

此外,部分國家出臺了強制披露原則以應對高凈值人士的避稅安排。美國、英國、加拿大等國家都出臺了相關的強制披露規則,要求高凈值人士披露其個人所得稅的避稅方案。

(五)對高凈值人群進行專項審計

國際上的稅務機關通常對高凈值人群實行專項審計。不同於一般納稅人的抽樣審計,專項審計不僅覆蓋全範圍的高凈值人士,而且全面調查高凈值人士的收入。

愛爾蘭稅務機關關於高凈值人士的稽查策略是每年對所有高凈值人士進行全面專項審計,對於有不實申報行為的高凈值人士後續會重點實施追蹤管理,如果其納稅表現良好,會降低稅務稽查的頻率。

(六)嚴厲打擊避稅行為,高凈值人士的違法後果很嚴重

國外的稅務機關嚴厲打擊偷漏稅行為,對高凈值納稅人偷稅漏稅行為的懲罰力度非常大。

美國稅務機關不僅有大規模的稅務突擊檢查,更有高額罰款。

美國每年會在高收入人群中按一定比例抽查,如果發現了偷漏稅行為,會給予嚴厲的懲罰。

六

加強高凈值納稅人稅收征管的對策建議

(一)加強反避稅條款的可操作性

2019 年新修訂的個稅法引入“反避稅條款”,從獨立交易原則、受控外國企業規則、一般反避稅規則等方面界定反避稅問題,但條款不夠具體明確,在對高凈值納稅人的征收過程實踐中操作性不強,建議完善個人所得稅的反避稅條款,加強反避稅條款的可操作性。

(二)完善高凈值納稅人的稅收征管體系

借鑒國際經驗,我國稅務機關也可以設置高凈值納稅人的稅收管理機構。

建議在國家稅務總局和省級稅務部門兩個層面設置高凈值納稅人管理機構。

建議明確高凈值人群按資產劃分的標準,比如將可投資資產高於1000 萬的個人劃為高凈值納稅人。

國家稅務總局統領全局,收集匯總高凈值納稅人的境內外涉稅信息,建立高凈值人士個人稅收檔案。

搭建高凈值人士涉稅風險平臺,重點監控股權轉讓、股息分紅、境外企業交易等行為,實現常態化管理。

(三)完善涉稅信息共享機制,提高高凈值人士的收入透明度

新修訂的個稅法規定稅務機關在需要獲取納稅人涉稅信息時,有關部門有責任協助提供信息。

稅務部門應加強與第三方信息共享,搭建個人所得稅信息共享平臺。

(四)完善信息披露制度,提高獲取高凈值人士涉稅信息的能力

為加強對高凈值人士的監管,建議完善高凈值人士的信息披露制度,加強獲取涉稅信息的能力。實行自願披露制度和第三方披露制度能夠節約大量的人力物力。

建議借鑒澳大利亞等國家經驗,制定自願披露政策,對於主動披露少納稅的個人,稅務機關可以給予一定程度的豁免,減小處罰力度。

(五)對高凈值人士進行專項審計,加強稅務稽查

制訂高凈值人群專項審計計劃,加強對高凈值納稅人的納稅評估和稅收稽查工作。

利用高凈值人群納稅申報的數據,建立高凈值納稅人納稅評估體系,提高高凈值個人的稅收遵從度。