香港房產or香港保險,哪個更值得投資?

上周,香港最新財政預算案公布,樓市“全面撤辣”消息一出,馬上引起大批境內外投資者狂喜。

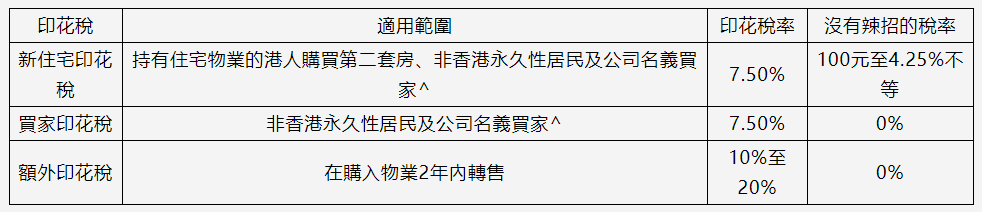

新措施全面撤銷了所有住宅物業需求管理措施,直接取消了買房的三種印花稅(額外印花稅、買家印花稅和新住宅印花稅)。時隔十幾年,香港樓市重新回到了“零辣招”時代!

本次撤辣後,香港本地人在港買房的印花稅稅率將從7.5%減少至1.5%,而內地人在香港買房的印花稅稅率也將從15%減至100元~成交價的4.25%。

相比撤辣之前,稅費優惠幅度約為10.5%,相當於直接打了九折。

這其中就包括很多打算買香港房子收租的人,因為樓價下跌,租金上漲,香港的租售比更高了。不過,這真的劃算嗎?

買房子收租是否劃算?

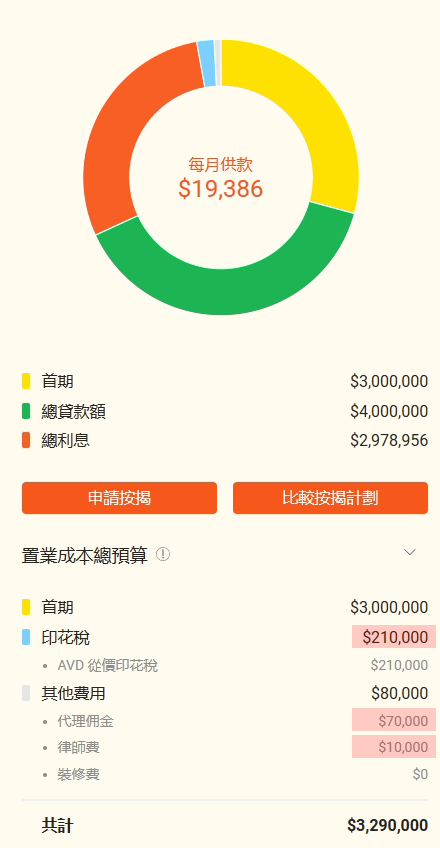

舉個例子,假設你目前有300萬港元資金,計劃在香港投資一套價值700萬港元的房產。

而,購買成本還包括21萬港元的印花稅(從價印花稅),以及中介傭金、律師費等費用,約合計為30萬港元左右,總計約為730萬港元(如下圖:總房產價值+交易磨損)。

但是,不僅買房有成本,房子持有也要成本,包括但不僅限於:1500港元左右的物業管理費、9000港元的出租房子中介費(半個月房租)、差餉(即土地稅)、租金印花稅等等...

此外,你還需要貸款400萬港元,利率為4.125%,每月還款額為19000港元。

之後,你以每月19000港元的價格把房子租出去。綜合計算下來,每年房租約為18萬港元,但扣除房貸後,每年仍然會虧損約4萬港元的維護成本!

如果買香港保險呢?

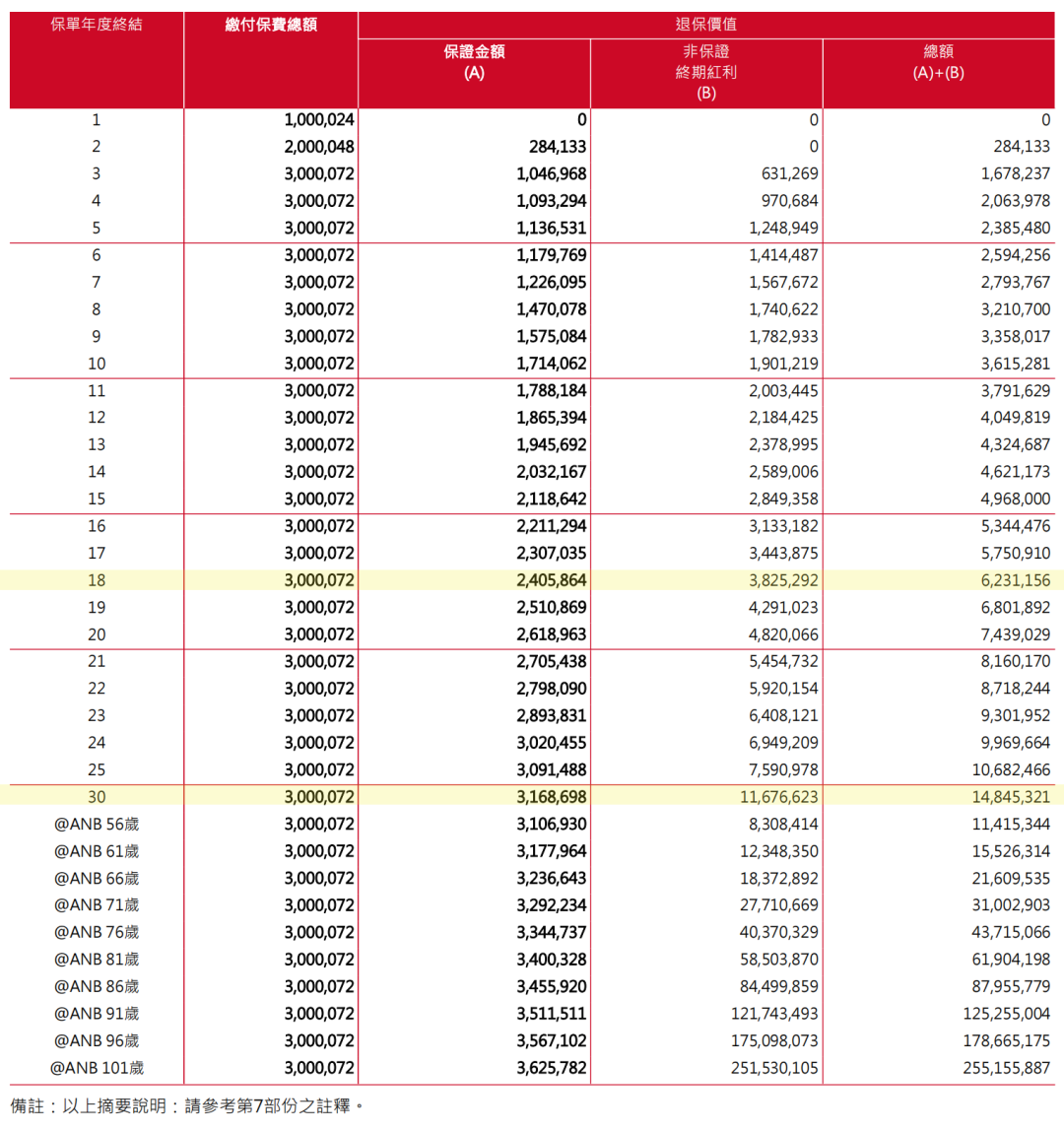

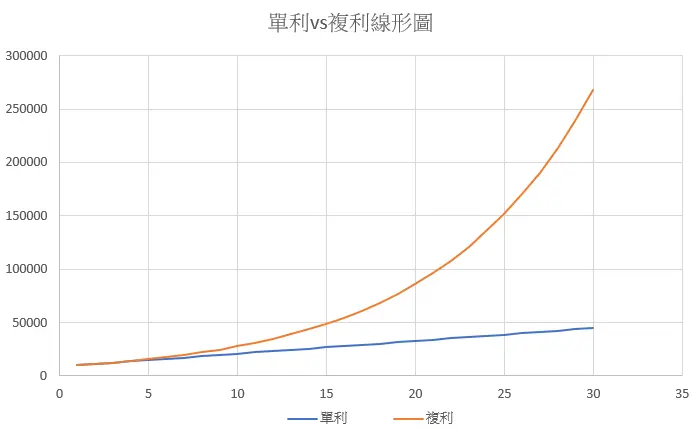

不需要額外貸款,用這300萬直接買香港保險,你就能享受到預期IRR7%+的終身財富現金流,20年後增值3倍,30年後增值5倍!

如果300萬拿來買保險,可以獲得預期IRR7%+的終身財富現金流。18年總價值翻倍,30年總價值接近1,500萬港幣,總金額翻5倍!

如果選擇第10年開始,每年領取18萬港幣,提取61年,共1098萬。百年後,賬戶還有6,820萬。可以選擇直接提取,或者通過香港保險特有的保單拆分、更改受保人等功能,將保單傳承給配偶或下一代,達到資產傳承的效果。

對比下來,你選香港房產還是香港保險?

如果剛需或者篤定香港房產未來會暴漲,可以買。但如果為了投資收租,香港保險也是個不錯的選擇!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。