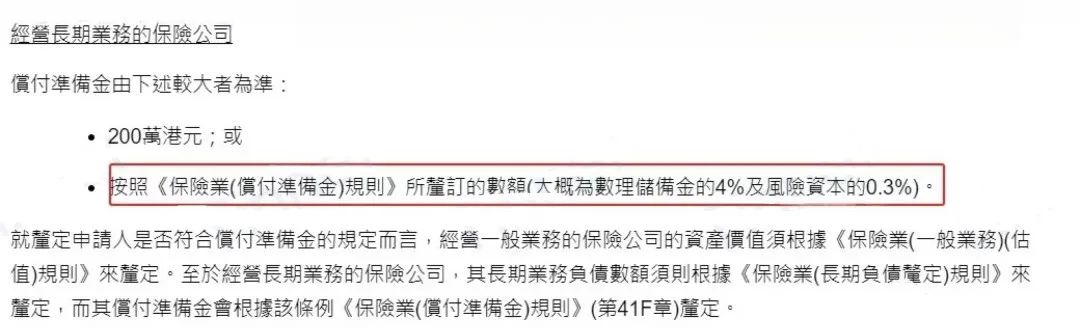

解讀香港保險業強大的償付實力!

償付能力充足率

友邦

圖片截取自友邦2023年中期報告

圖片截取自友邦2023年中期報告保誠

圖片截取自保誠2023年中期報告

圖片截取自保誠2023年中期報告富通

圖片截取自富通保險官網簡介

圖片截取自富通保險官網簡介萬通

圖片截取自雲鋒金融集團有限公司2022年度業度公告

圖片截取自雲鋒金融集團有限公司2022年度業度公告富衛

圖片截取自富衛2023年中期報告

圖片截取自富衛2023年中期報告相比較於香港保險公司目前采用的相對簡化的償付能力充足率計算模型,歐盟保險公司所采用的Solvency II監管體系更為復雜與完備。

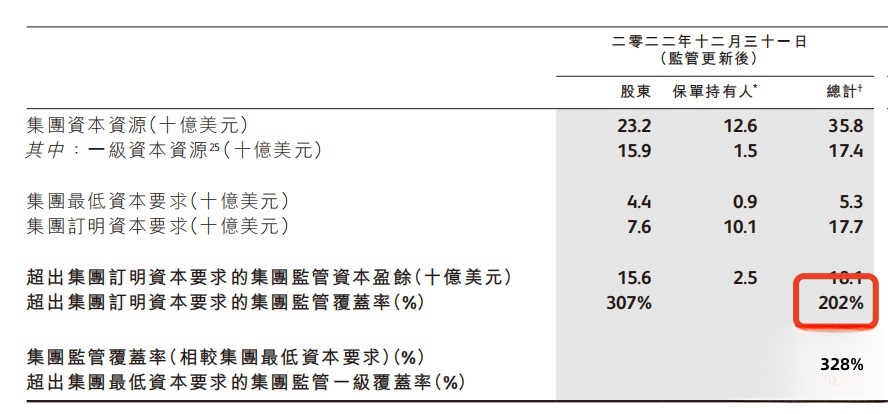

安盛

圖片截取自安盛2022年年度報告

圖片截取自安盛2022年年度報告在加拿大,聯邦層面的銀行、保險公司、信用社、養老金都受加拿大金融機構監管(OSFI) 的監管。OSFI類似於我們的銀監會,會對保險公司的安全和穩健性會進行風險性的評估,確保保險公司有足夠的資本和能力確保未來的運營。

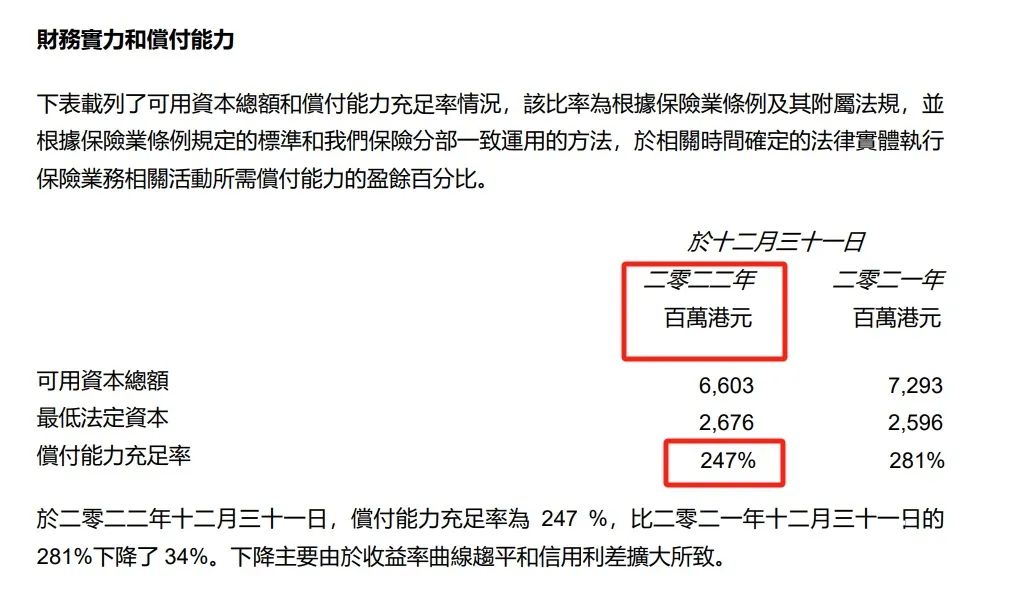

宏利

圖片截取自宏利2023年第三季度報告

圖片截取自宏利2023年第三季度報告永明

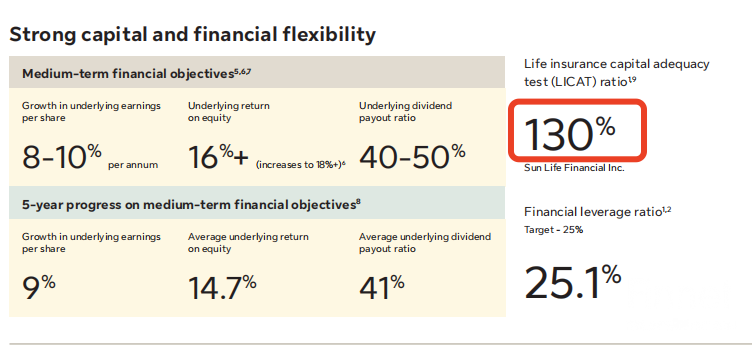

圖片截取自永明2022年年度報告

圖片截取自永明2022年年度報告數據匯總