去年投資收益2127億港元!香港金管局逆勢大賺有何秘訣?

香港金融管理局(HKMA)日前發布了截至2023年12月底的外匯基金投資收益。盡管港股、A股表現不佳,但金管局在去年仍錄得2127億港元的投資收益。有評論稱,按730萬香港常住人口算,相當於為每人賺得3萬港元。

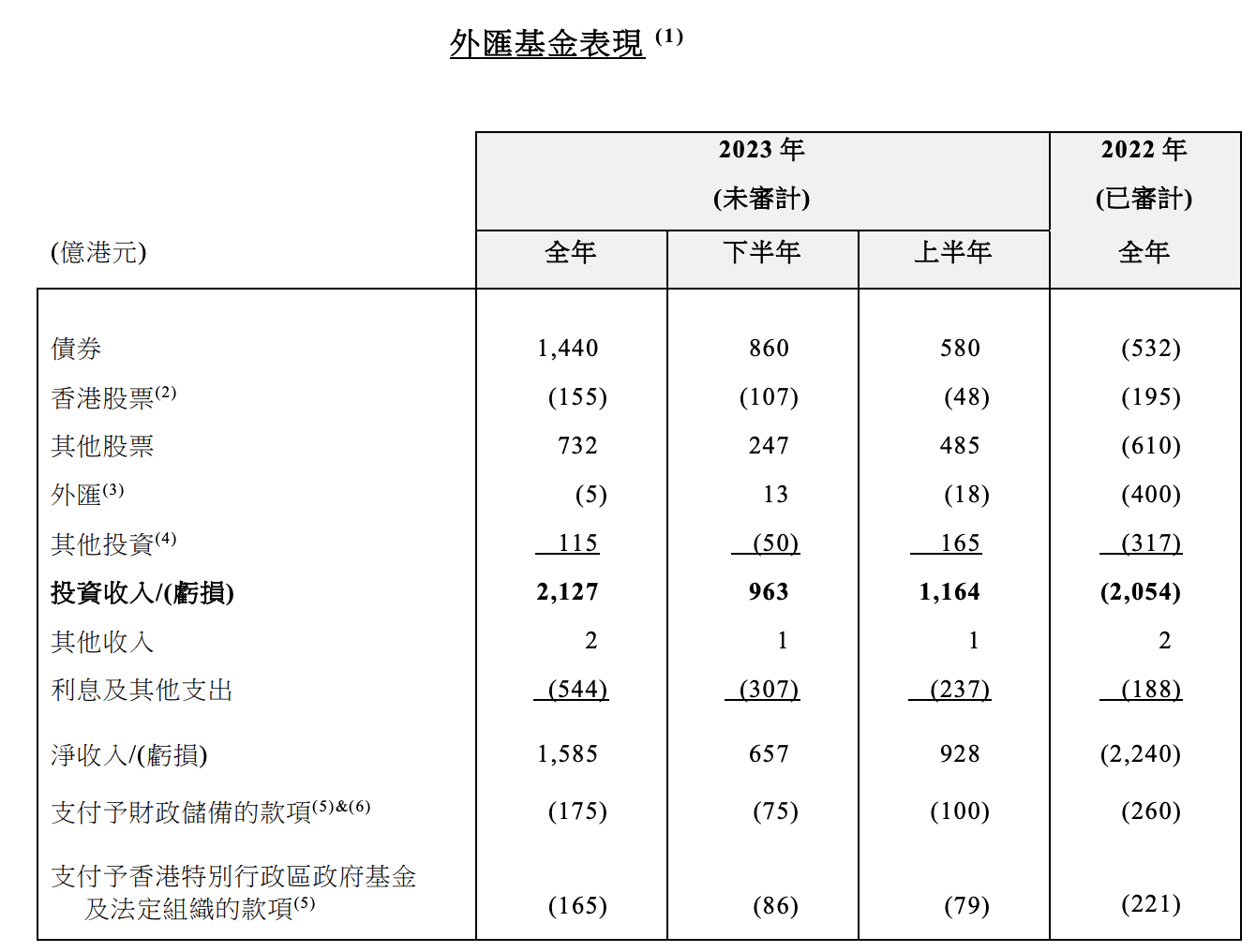

投資組合的主要部分包括:債券收益為1440億港元;香港股票虧損為155億港元;其他股票收益為732億港元;非港元資產的負面貨幣匯兌效應為0.5億港元;其他投資收益為115億港元。投資港股的虧損被投資其他股市的盈利完全抵消,記者查閱數據後發現,2023年美國、日本、歐洲、印度股市均突破或逼近历史新高,海外國債收益率也位於近20年來的高位。

香港金融管理局行政總裁餘偉文表示,2024年最大的未知因素仍是地緣政治風險。俄烏沖突、中東沖突和紅海局勢升級等,可能對全球經濟和金融市場產生重大影嚮。2024年還是一個重要的選舉年。“盡管投資環境複雜而多變,金管局將繼續堅持首要保值原則,同時保持長期增長……我們還將繼續進行投資多元化,爭取更高的長期投資回報,並確保外匯基金將繼續有效地維護香港的貨幣和金融穩定。”

香港外匯投資基金逆勢大賺

2023年,盡管美聯儲持續加息,但全球主流股市一掃2022年的陰霾,反彈程度幾乎都在20%~40%,發達國家債券、黃金等都錄得不錯的收益。也正因如此,在港股低迷、恆指一度跌穿15000點大關的背景下,香港外匯基金仍能夠斬獲亮眼的投資收益。

金管局披露的報表顯示,2023年外匯基金的投資回報率為5.2%,其中“投資組合”回報率為6.4%,而“支持組合”內的短期美元債券因債券收益率上升而利息收入增加,回報率達5.0%,是自2009年後的最高水平。“長期增長組合”自2009年開展投資至2023年9月底的內部回報率年率為11.8%。

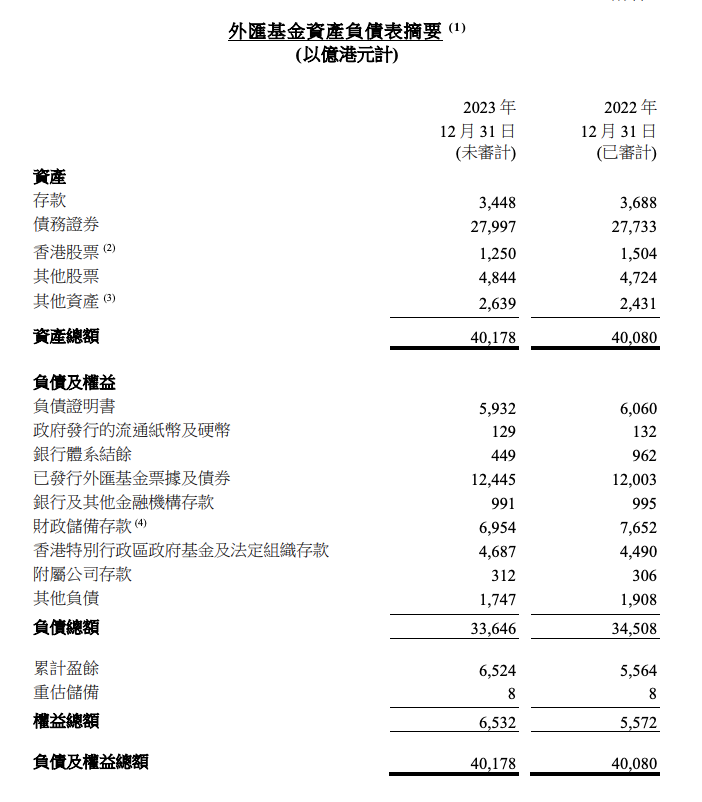

根據外匯基金資產負債表,其總資產去年增加98億港元,至2023年底的4078億港元。截至2023年12月底,累計盈餘為652.4億港元。

餘偉文表示:“2023年的投資環境極其波動和具有挑戰性。盡管美國和歐洲的銀行在年初經历了流動性問題,但相關風險並未擴散至金融市場。盡管主要發達經濟體的通脹水平已從去年的峰值回落,但仍高於主要央行設定的目標。在經历了一輪激進的加息周期後,美聯儲自第三季度以來已暫停升息,最近並表示政策利率可能已接近或達到峰值。由於美國經濟的彈性,投資者情緒總體上變得更加樂觀。”

不過,在金管局看來,最大的未知因素仍然是地緣政治風險,尤其是俄烏沖突和中東沖突,以及2024年全球多個大選可能帶來的不確定性。

全球資產多元配置是秘訣

全球資產多元配置是外匯投資基金的秘訣。

餘偉文表示:“在這個複雜而動態的投資環境中,外匯基金的投資表現經历了一些起伏,但總體上實現了不錯的回報。全球股市總體上在2023年呈上升趨勢,為外匯基金的股票持倉貢獻了積極的表現。由於高債券收益帶來了可觀的利息收入,債券的投資收益創下了新紀錄。”

就債券收益和其他股票收益,盡管金管局並沒有具體披露具體的國別,但全球主流股市2023年的亮眼表現可能為外匯基金帶來了分散化的投資收益,同時海外債券的高票息和交易性機會亦發揮了作用。

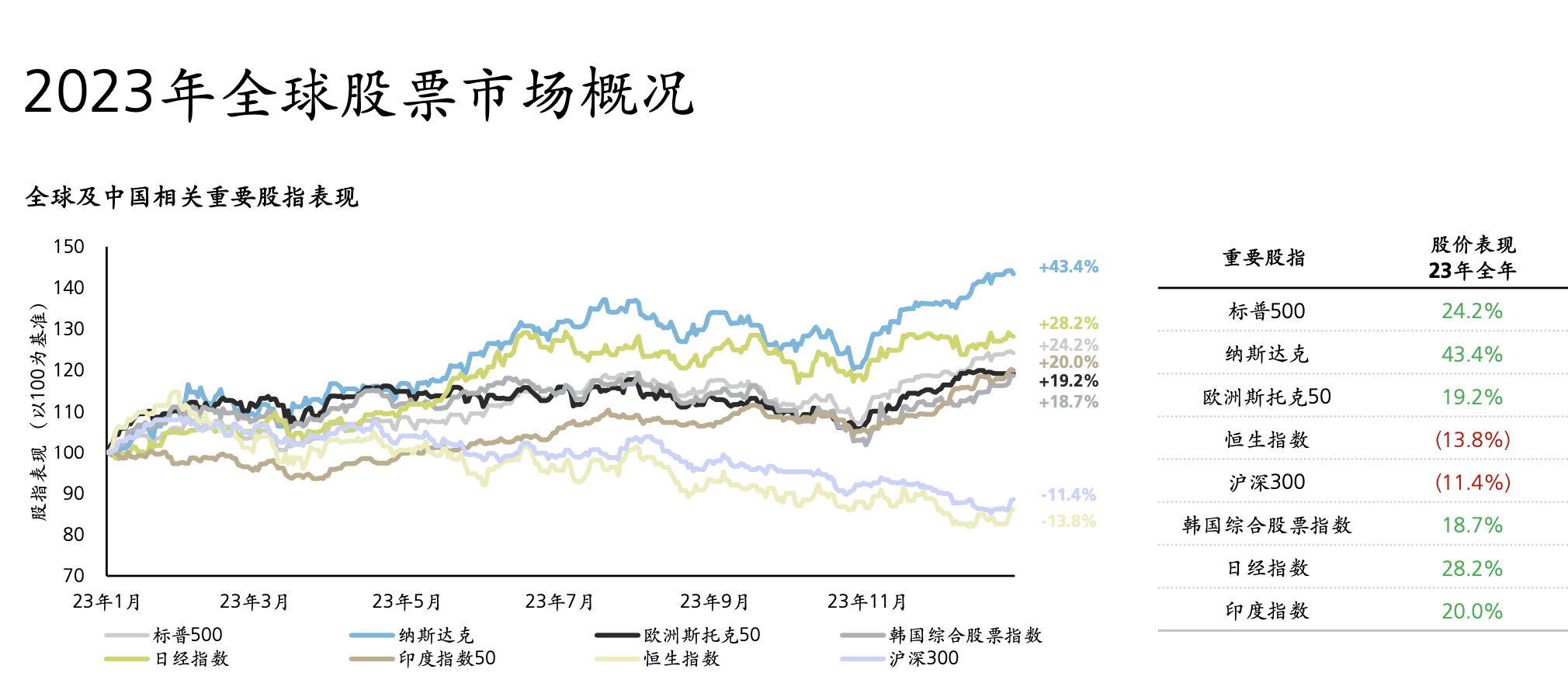

相關數據顯示,2023年全年,標普500指數漲幅為24.2%,納斯達克指數為43.4%,歐洲斯托克50指數為19.2%,韓國綜合股票指數、日經指數、印度指數漲幅也分別達18.7%、28.2%和20%;COMEX黃金全年累計漲幅達13.45%,為2020年來最大年度漲幅。

就美股而言,2023年下半年以來,美股受到降息預期的推動持續沖高,甚至在過去兩周已經幾次刷新历史高點。當前,美國經濟軟著陸曡加一季度之後降息的論調持續支撐美股。數據顯示,美國第四季度GDP強於預期,消費者支出依舊強勁。而美聯儲最愛的通脹指標再降溫——2023年12月核心PCE物價同比增長2.9%,低於預期的3%及前值3.2%,增速創2021年3月以來新低。交易員認為美聯儲3月降息的可能性不足50%,各大機構預計6月前後降息是大概率事件。

下一段時間,市場將關註企業盈利情況,科技巨頭的盈利備受矚目。嘉盛集團全球研究主管韋勒(Matt Weller)對記者表示,“七巨頭”(微軟、蘋果、穀歌/Alphabet、亞馬遜、英偉達、Facebook/Meta和特斯拉)占標普500指數盈利增長的100%以上,現在“七巨頭”股票市盈率達到50倍,唯一可能拖累納斯達克100指數的只有糟糕的財報表現。

聯博基金資深市場策略師黃森瑋對記者表示,就目前來看,美國經濟“硬著陸”的風險很小,原因在於,從历史的角度來看,美國景氣周期大約為64個月,第一波衰退可能要等到2025年。

同時,他也提及,美國股市行業結構已發生重大變化。1998年標普500指數的行業結構周期板塊占58%、防禦型板塊占36%、泛科技板塊占6%。而到2023年,周期性板塊占比明顯減少到35%,防禦板塊占29%、泛科技板塊占37%,因而即使美國經濟放緩,也不一定代表企業盈利同樣跟著放緩。而且,美國上市企業的基本面仍有韌性,短期內衰退概率不高。

除了美股,日本股市2023年也是市場的寵兒。日本股市在1989年末創下當時的历史高點,但隨之而來的是日本經濟和股市失落的30年。在30年之後的2023年,日經指數全年漲幅高達28%,錄得自1989年以來最大的年度漲幅並刷新33年新高。而這樣的漲勢並非曇花一現,在2024年的前兩個交易周,日經指數再接再厲累計上漲近8%,幫助東京證券交易所的總市值超越上海重返亞洲第一。

韋勒對記者稱,今年日本央行的貨幣政策正常化是市場的共識,但推動日本股市上漲的內在結構性因素不太可能因為加息而改變。相反,加息本身意味著日本經濟正式擺脫通縮的困擾走向正軌,並且會有助於美元/日元套利交易的反轉和海外日元資產的回流,這對日本經濟和股市來說都是積極因素。“目前日經指數距離历史高點還有不到10%的距離,眾多日本金融機構對指數在年底的預測集中在36000~39000點之間。”

港股連跌四年或進入中長期底部

2023年港股出現了历史上首次連續四年下跌。截至2024年1月26日收盤,恆生指數報15952.23點,一年以來跌幅達27.72%,年初至今跌4.98%,不過過去一周政策刺激措施推動港股反彈超3%。

“結合估值和流動性分析,港股已呈現明顯的中長期底部特徵。2024年有望進入休養生息階段,估值和盈利逐步修複。但未來需要更多利好政策及經濟基本面的支持,才能打開上行空間。”建銀國際首席港股策略師趙文利此前對記者表示。

在趙文利看來,港股面臨的主要風險或將更多集中於上半年。隨著銀行放貸意願和融資條件收緊,美國經濟衰退的風險將進一步加劇,周期敏感的風險資產將承受下行壓力。隨著美國選舉窗口臨近,地緣政治風險很可能也將於下半年升溫。“綜合考慮內外環境,預計港股在2024年大致呈W型走勢、前低後高,恆生指數波動區間介於16500~20500點。”

近期,外資投行交易員亦表示,受到政策刺激推動,香港互聯網股出現了逼空的情況,中概股亦集體反彈。

摩根士丹利中國股票策略師王瀅對記者稱:“降準和一系列支持措施應該能夠在短期內支持市場情緒。盡管如此,為了實現可持續的股市複蘇,需要更多協調一致的市場穩定努力,結合宏觀刺激政策的加強。我們的中國經濟團隊認為,為避免債務緊縮循環,需要在2024~2025年額外投放1萬億~2萬億美元規糢的刺激政策。投資者仍需警惕後續政策不及預期的風險,以及春節前可能出現的流動性擾動。”

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。