周圍人都在買的香港保險,我要跟風麼?

在談論這個問題之前,我們必須要搞清楚一點。無論從監管制度還是經濟結構來看,香港和內地都有極大的不同。

人身保險是一項融合了法律和醫學的金融產品。勢必會受到當地政治經濟環境的影響。選擇了香港保險,就相當於處在另外一個法律環境下,簽訂了一份金融合同,與我們平時在海外購物有著本質上的區別。

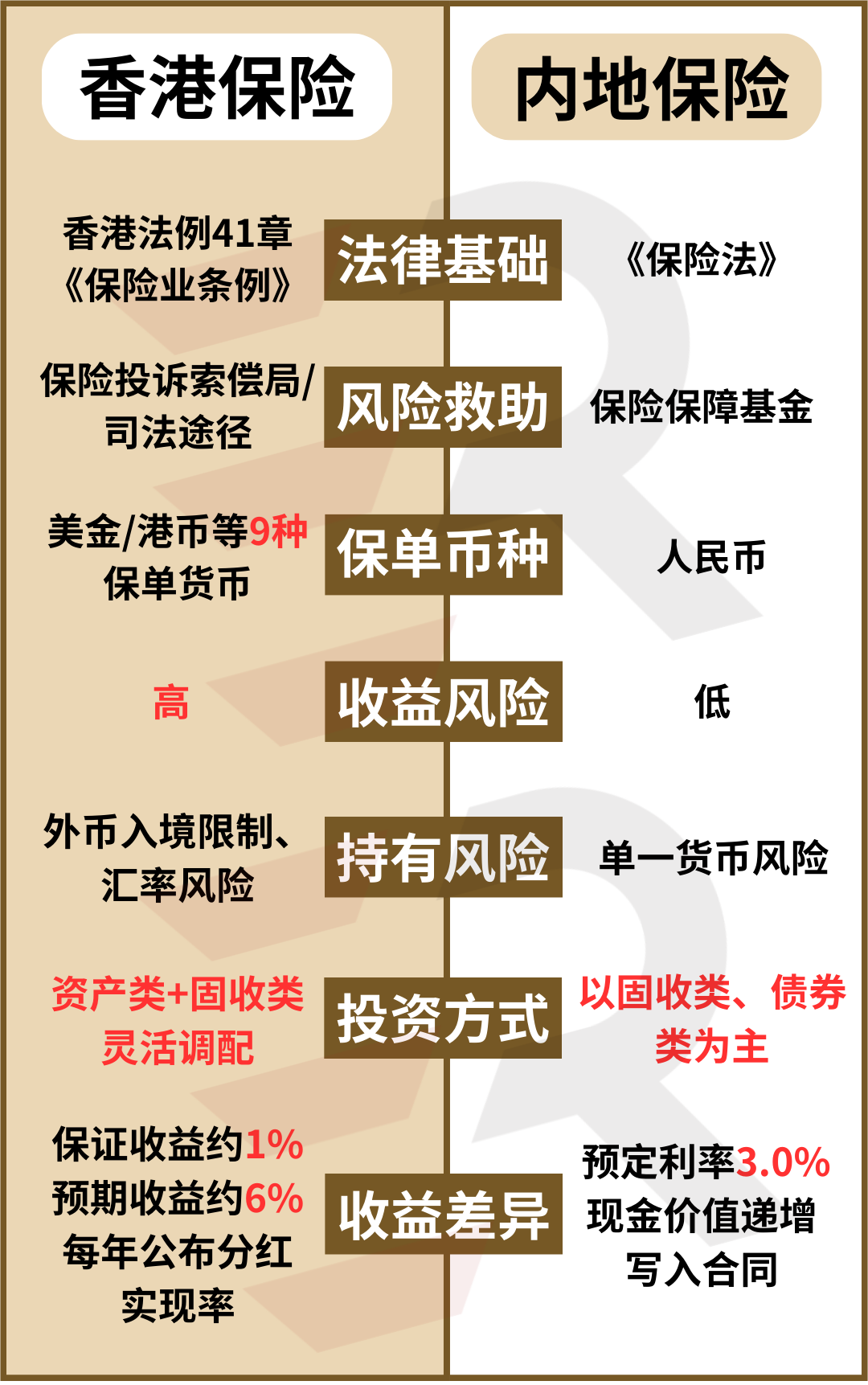

一、兩地儲蓄型保險差異

從上表可以看出兩地保險存在挺大差異。一是產品自身差異,二是兩地監管差異。

1

兩地儲蓄型保險產品差異

①貨幣不同

內地買保險的時候,統一都是用人民幣。

香港是國際金融中心,自由流通的貨幣,主要是美元和港幣兩種,美元與港幣是匯率聯系制度,即1美元兌換7.8港元上下輕微浮動。因此很多保險公司保單,都是美元計價。

在香港,貨幣可以自由兌換,香港保險公司也開發了多元貨幣的產品,一張保單涵蓋多種世界貨幣,且保單貨幣可以自由轉換,可以分散持有單一貨幣風險的有效手段。而內地存在外匯管制,機構和個人的境外投資都有一定的限制。

香港保險公司可以投資全球市場,投資策略自由度更高。資金配置可實現全球的統籌和集散,是儲蓄保單穩健分紅的重要支撐。

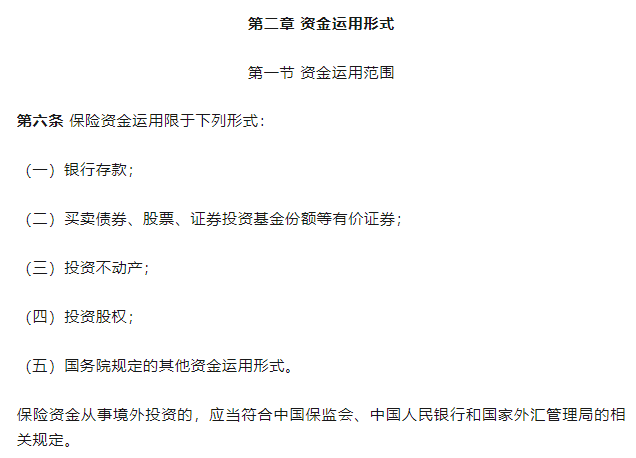

而內地保險公司的保險資金運用,有專門的監管規定來約束,對投資股票基金、不動產、債券等資產比例有一定限制。例如保險資金投資股票市場的資金占比不得超過30%。

②產品收益率差異較大

香港的儲蓄險主要是以分紅為基礎的,實際上它更像是一種股票和債券的靈活配置基金。

保證收益一般在1~2%,但預期分紅收益年化最高可達7%+。

內地的理財產品,大部分都是固定收益,就像是存款一樣。一般情況下,復利的固定利率3.0%(2023年7月31日,根據監管的規定,所有重疾險、壽險、年金險產品的預定利率從3.5%下降到3.0%)。

那麽預定利率對產品有什麽影響呢?

預定利率從3.5%降到3%以後,同樣的保額下,年金險、終身壽險、重疾險的毛保費將分別上漲18.4%、19.5%、16.4%。

因此,在收益方面,大陸的人壽保險和香港的人壽保險相比,仍有一定的差距。

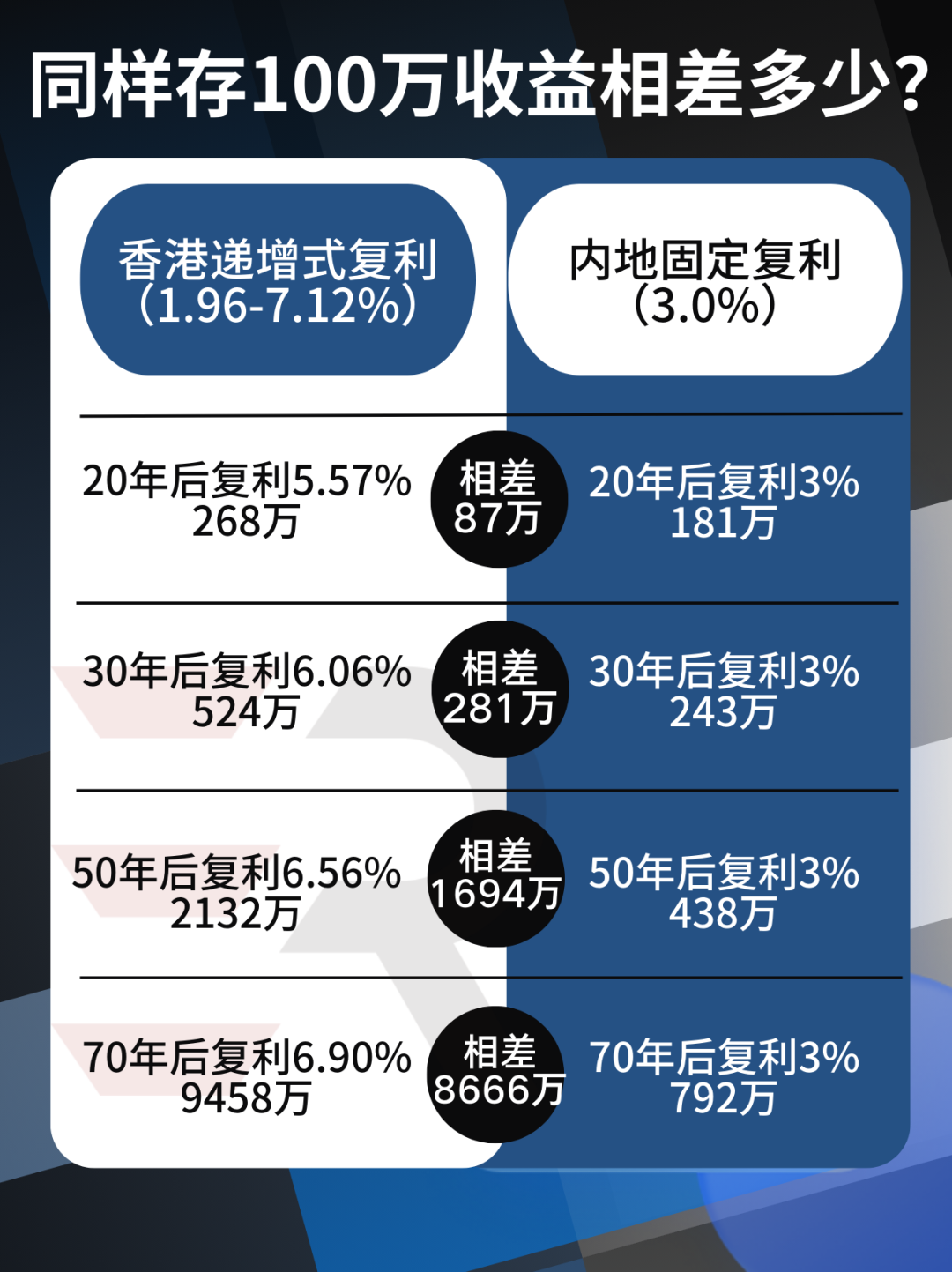

我們來看下,同樣存100萬,內地和香港收益相差多少?

香港市場在售儲蓄險示例造成產品收益之間產生較大差異,主要是由於兩地的監管和投資模式的區別。

在香港,監管相對寬松,並不存在預先設定的利率上限,保險公司沒有預定利率的監管限制。

而內地保險公司受到嚴格的監管,只允許將資金用於低風險和穩定的投資。並且主要是內地的資本市場。即使可以從事境外投資,也都有相應嚴格的限制,保險公司也怕麻煩,走完境外投資的手續估計有些投資策略也已經涼涼了。

內地保險公司總體來說以在境內“借債”為主,股市漲跌好像又感覺和他沒太大關系。

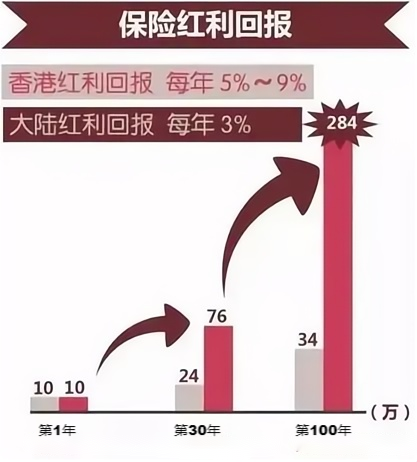

而香港的保險公司,投資策略更自由,不受限制,他們可以在全球範圍內進行投資,保險資金也就自然會有較高的回報。

在基金的投資中,股票投資占比0%~75%,債券投資25%~100%。比較類似於境內股票+債券靈活配置基金。

③保險公司的利潤分配

2020年,中國銀保監會發布《關於強化人身保險精算監管有關事項的通知》,明確提出“示範紅利分配率統一為70%”。也就是,內地的儲蓄保險,保險公司將以不低於七成的比例,分派給投保人。香港儲蓄保險,如友邦國際、保誠,安盛,承諾至少向投保人提供90%的“可分配利潤”。

④收益兌付差異

雖然港險的各項優勢都挺符合消費者的調性,高收益,有效傳承,產品靈活等等,但是港險的收益分紅並非剛性兌付。

內地儲蓄險是保證收益;而香港則是由“高預期收益+低保證收益”組成。

也就是說,香港保單中的利益演示表裏的數字不會是與實際對應的保單周年完全一致的,會有浮動性。

根據香港各大保險公司過往六年來的回報分紅情況來看,實際的分紅實現率一般都在90%~110%之間,但是無論怎麽算都比3.0%要強。

二、香港儲蓄型保險值得推薦嗎?

從香港和內地保險市場的發展程度來看,目前香港保險的確是具備了一定的優勢。

綜合香港保險與大陸保險來看,其實兩者是可以實現互補的綜合搭配。

高凈值人士的最佳策略,需要的就是高視野、高格局,放眼全局做出最穩健的資產配置選擇。

總的來說,香港保險的強大功能雖然足夠吸引人,但世界上沒有十全十美的產品,每個產品都有對應的適用邊界和適用人群。

香港保險並不是人人都合適,香港保險配置得從實際考慮!總結歸納如下:

如果你預算較少,不建議買港險,大多數的香港保險產品都有最低繳費數額,比如某公司多元貨幣產品,每年要拿出1萬美元投保,連投5年,相當於每年7萬元人民幣,合計需要35萬元。在5年內又不能斷交,且回本年限比較長(基本上8年回本)。雖然香港規定保險公司不允許單方面退保,但是在回本期內勢必會有所損失。

如果你預算充足,可以考慮內地保險和香港保險都配置一些,雞蛋不要放在同一個籃子裏。

如果你資產雄厚,建議配置上港保險,這樣未來自由選擇權更大一些,規避一些匯率風險,也支持國外就醫理賠。

1

香港保險的優勢

目前到香港購買保險,大部分人選擇配置的是儲蓄險,重疾險和醫療險。

其中香港的儲蓄險由於投資回報率高,已經成為一個挺多人的投資選擇。

這也是人們到香港購買保險的一個重要動機,因為它的期望值相對較高,長期來看,它的復利可能在7%左右;這與大陸的3.0%儲蓄險相比,的確存在挺大的差距。

2

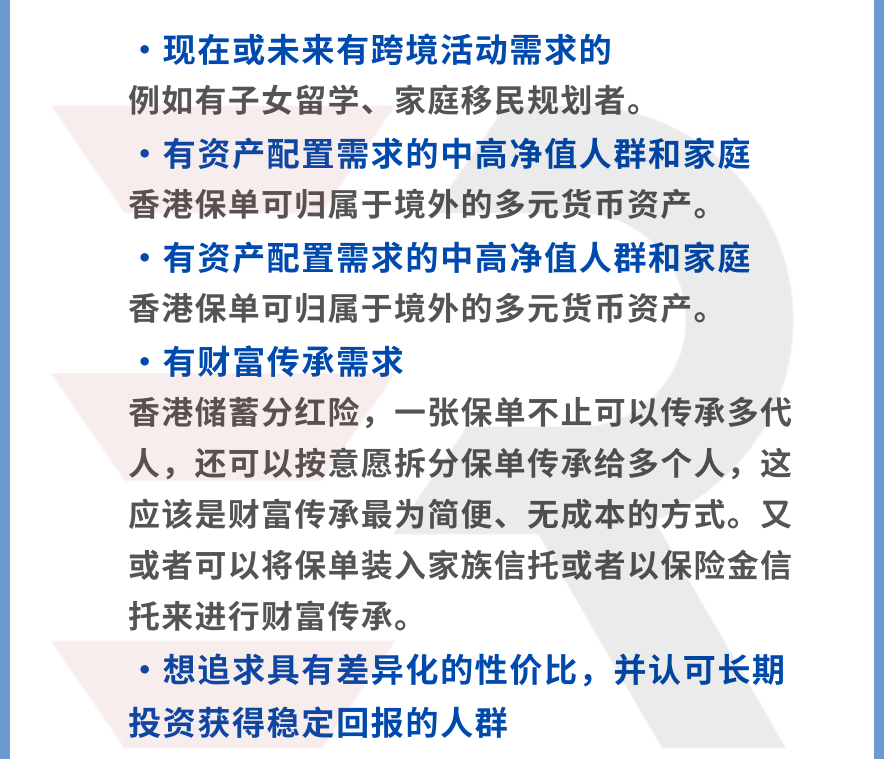

適合配置香港保險的人

三、香港保險怎麽買?

①赴港投保所需資料

年滿18周歲的投保人和被保險人必須親自到香港,並需攜帶港澳通行證。

國內身份證如果是18周歲以下的兒童,則兒童本人不必親自到香港,孩子的出生證和戶口本(如果方便的話,可以隨身攜帶,因為出生證是證明雙方關系的主要材料,這一點很重要)。

·身份證(現在到香港非常方便,從深圳北站或福田站直接買到西九龍的高鐵票)

·港澳通行證(只要你考慮要到香港,至少先辦了通行證,哪怕後面決定不去了,也別浪費掉辦證的這10天)

·簽註和小白條(辦證時一起辦好簽註,入境時給的小白條放在通行證的小套子裏,萬不可丟了)

·銀行卡

一些投保時容易忽略的細節:

· 成年投保人需親自赴港簽約,18歲以內兒童不用親自赴港,可由監護人代為簽約。

·《香港簽約預約表》“健康資料”請如實填寫,如有隱瞞,壽險/重疾險/醫療險可能存在理賠隱患。

·首期保費:投保人本人信用卡(VISA、MASTER)/美元/港元

·後期保費:無需再前往香港,直接通過銀行即可

②到達保險公司

跟隨您的財務顧問到達保險公司,為您提供相關的幫助,並在確認您的保單信息正確後,為您的保單簽字。之後,我們會對申請人/被申請人的相關身份證件及入境證件進行檢查、影印及存檔,如香港海關加蓋的入境章等,並請申請人/被申請者簽名證實,以確定其投保日期在香港,以確保其合法有效。通常整個保險簽約流程只需1個多小時,快速便捷。

③首期保費

首期保費繳納方式可以是現金、香港銀行支票、Visa或MasterCard等標記的國內信用卡等。

④保險公司核保

在收到了所有的保單信息和第一筆保費之後,保險公司就會開始審核,通常情況下,整個審核過程大約要一星期。

投保時可能發生的情形:

1)核保通過,即保險公司承保;

2)如在核保過程中,發現保單單據遺失,如需追加單據,本公司將於收到核保人員的通知後,即時與您聯絡,您無須親自前往香港,只需將單據拍照、掃描或郵寄至本公司即可;

3)核保如反饋須經身體檢查的,客戶需提交六個月以內之三甲醫院之有關檢查報告即可,其他費用自負。如經保險公司核保後,貴賓須在香港醫院辦理健康檢查,並由貴賓本人到香港進行健康檢查,檢查費用由公司承擔。

⑤收取合同

核保通過後,我們會以快件方式將保單以快件形式郵寄至客戶簽訂保單時所指定的郵寄地址;大約一星期後,你就可以拿到保險合約了。

⑥續期保費

通常在簽約當天,我們會建議客戶在香港開設一個本地銀行賬戶,這樣就可以使用銀行的自動轉賬(須有香港銀行的賬戶/並填寫自動轉帳的授權文件),又或者使用 Visa/MasterCard等標記的國內信用卡在線交費等方法。

香港保險適合有一定經濟實力,傾向於長期規劃,有跨境活動需求以及多元化資產配置需求的人群或家庭。

選擇具體產品時,還要根據自身的實際情況和需求,綜合考慮產品的細節,選擇適合自己的保單規劃。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。