聽聽各科醫生怎麼說香港保險!

內地訪客赴港投保保費468億港元,同比大幅上升4,576%,超過了疫情前2019年全年的水平(434億港元)!

赴港投保的人士,大多數是受過高等教育,特別是醫生,曾經有院長帶領醫生組團到香港買保險,更有網紅醫生赴港投保,他們對香港保險有什麽看法?

看點

01

各科醫生說香港保險

1、腫瘤科醫生說香港保險

內地癌癥治療的方案,傳統的就是手術、化療、放療等方式,對人的機體損傷很嚴重。在香港,會有一些新的靶向治療藥物,雖然非常昂貴,但是比較有效,對人體損傷輕,這些新型藥物,內地要落後五六年。再有就是免疫療法,費用更加昂貴,像醫生這樣的家庭都很難承受,所以有必要來香港買份保險,以後更可以來香港看病。

關於免疫療法:是通過激活人體內的免疫細胞對抗癌癥,這一方法已經通過了美國FDA驗證,目前準許在肺癌、黑色素瘤上應用。這種方式按病患的體重確定用藥量,一針約需5萬~6萬元,一個療程需要4針,若有效果,需要繼續打,且沒有上限。通常在香港上市的新藥要比內地早五六年。

2、心血管內科醫生說香港保險

香港理賠範圍寬泛,比如心臟做支架手術,內地保險要求心血管堵塞1根超過75%或者2根超過60%才可以理賠,而香港保險通常1根血管堵塞超過50%即可理賠了。還有很多其他疾病,中風、失明失聰、昏迷、慢性肝病和末期疾病等都有很大差別。

3、檢驗科醫生說香港保險

由於長期工作在X光,CT,核磁等高輻射環境中,得重疾得癌癥機會應該會比其他醫生高,香港保險保費又便宜,保額又高,我們當中就我買的保險最多了!旁邊的外科醫生則補充道:我們醫生經常連續值班36小時,也很辛苦的,有的時候做一個大手術下來要10幾個小時,我們對自己的身體情況都非常擔心!非常有必要給自己投保重疾!

4、一位女醫生說香港保險

香港的醫療保險對進口藥品沒有限制,全球都可以理賠,挺適合我們這種喜歡旅遊的人,我一個朋友去美國玩兒,不小心感染肺炎,住院5天,大概花了35萬人民幣,幸虧買了境外旅遊險30萬人民幣,都不夠用還要自己出5萬。

看點

02

香港疾病定義更寬松

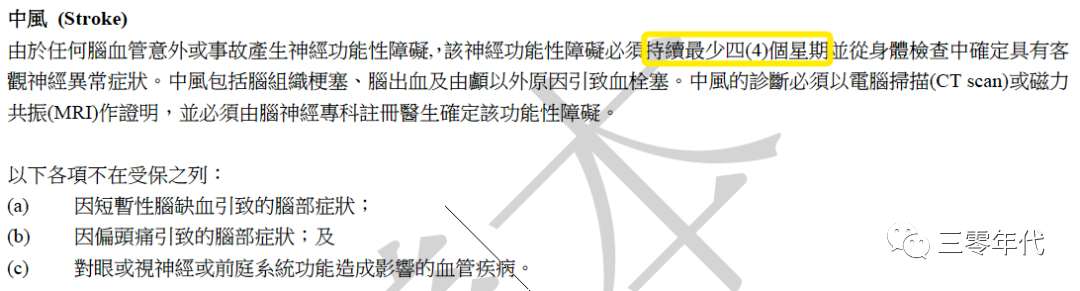

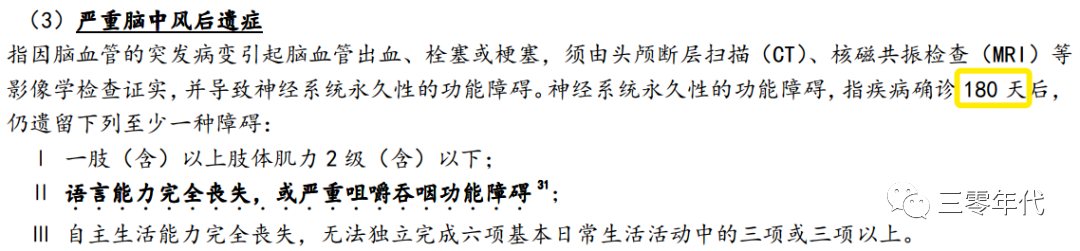

①中風

香港重疾險定義:神經功能性障礙持續最少4星期

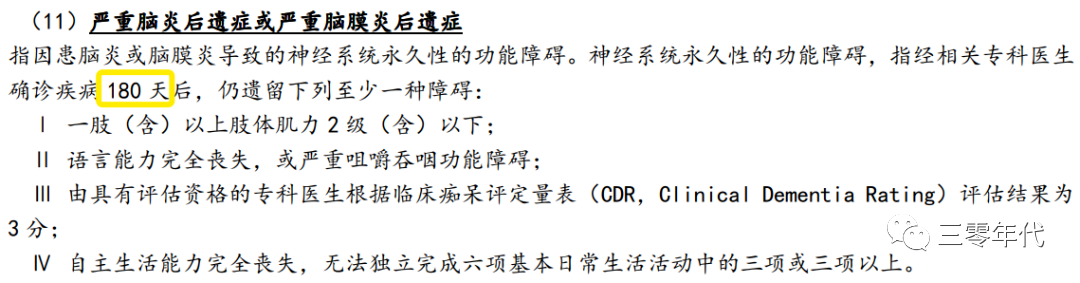

內地重疾險定義:神經系統永久性功能障礙確診180天後

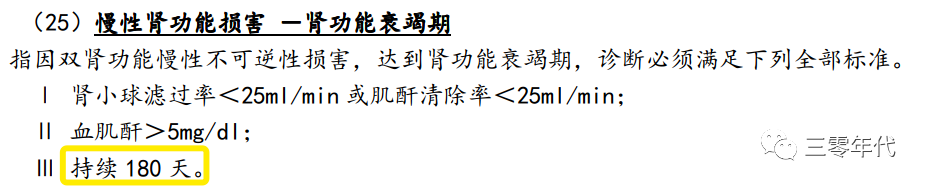

②腎衰竭

香港重疾險定義:雙腎慢性不可逆的末期衰竭,無時間要求

內地重疾險定義:雙腎慢性不可逆的腎功能衰竭,持續180天

香港重疾險定義:永久性神經機能缺損,持續最少30天

內地重疾險定義:神經永久性功能障礙,確診180天後

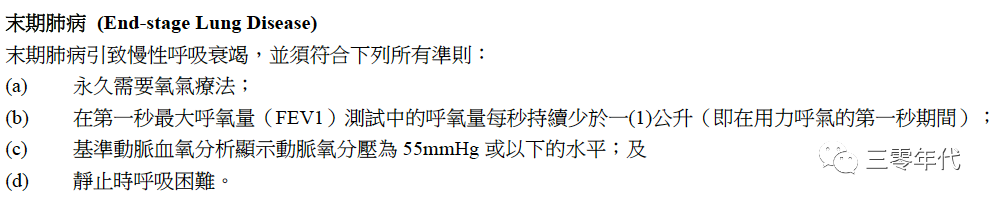

④嚴重慢性呼吸衰竭

香港重疾險定義:慢性呼吸衰竭,永久需要氧氣療法

內地重疾險定義:永久不可逆呼吸衰竭,治療180天後仍有指定癥狀

⑤癱瘓

香港重疾險定義:永久失去雙手或雙腳,或一手一腳,無時間限制

內地重疾險定義:兩肢或兩肢以上肢體永久完全喪失,確診或意外發生180天後

其實,買保險不是看距離遠近,而是能否賠到,疾病定義是否寬松,這也是很多人赴港買保險的原因之一。

看點

03

香港重疾險功能更強大

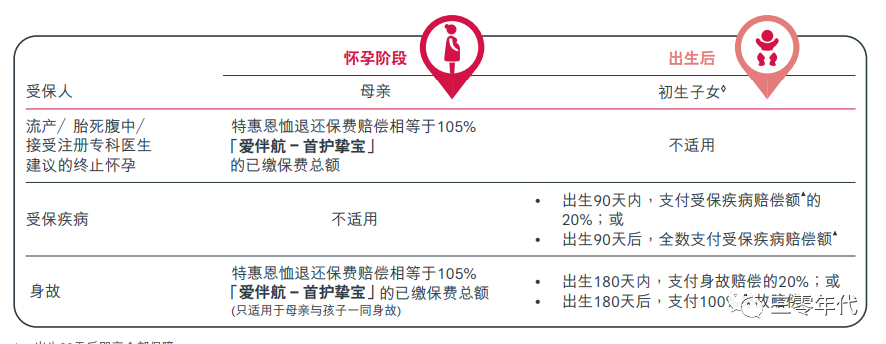

1、懷孕時就可以給未出生的寶寶投保

目前,香港很多家保險公司的重疾險都可以在22周起就可以為寶寶投保,投保時媽媽作為投保人、被保人,等到寶寶出生以後把被保人改成寶寶。

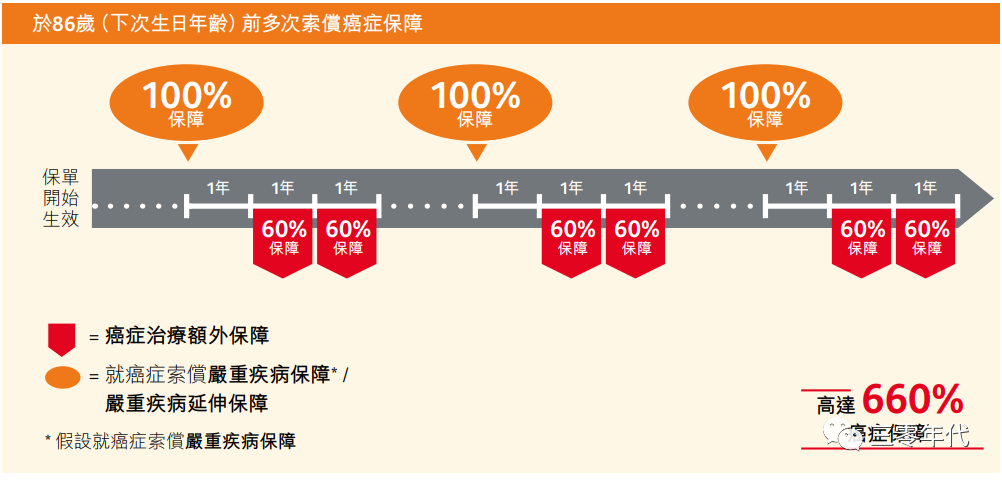

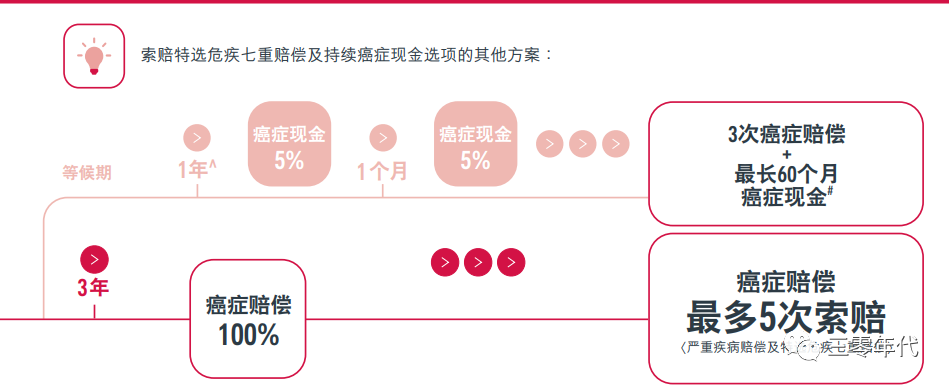

2、癌癥多次賠付間隔期僅1年

新一代香港重疾險,把癌癥多次賠付的間隔期縮短到1年,真正從患者角度出發,實實在在的賠付。

3、癌癥持續津貼

不僅間隔期縮短,而且額外補貼治療津貼

癌癥理賠1年後,只要在持續積極治療中,那麽每月可領取5%保額作為癌癥津貼,最多領取100個月

4、多重保障新增多種疾病

很多朋友對香港重疾險的多重保障停留在癌癥、中風、心臟病三種,其實如今的產品把多重保障覆蓋到癌癥、心臟病、中風、認知障礙癥、柏金遜病等,一些高發疾病全覆蓋,有的產品可以做到1000%賠付,甚至更高。

當然,還有更多,如老年癡呆持續津貼、兒童先天性疾病保障、癌癥3期、4期額外賠、癌癥患者的精子、卵子冷凍服務……

重疾險要到香港買!當一個家庭真的需要這筆錢的時候,真的不需要等太久!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。