2023年以來,全球經濟處於下行周期,圍繞通脹、利率、地緣政治和銀行穩定性的風險仍然籠罩著資本市場,站在財富管理客戶群頂端的高凈值人群,愈加重視對財富的保護和傳承,對專業的財富管理服務有更迫切的需求,近日,平安銀行私人銀行聯合《財富管理》雜誌發布了2023年年終趨勢盤點報告,用數據揭示了高凈值人群在財富管理、家族傳承等方面的需求和態度。我們從趨勢盤點中總結了7個發現,這7個發現涉及高凈值人群的資產配置偏好、家族傳承需求,以及在非金融領域的關註重點。

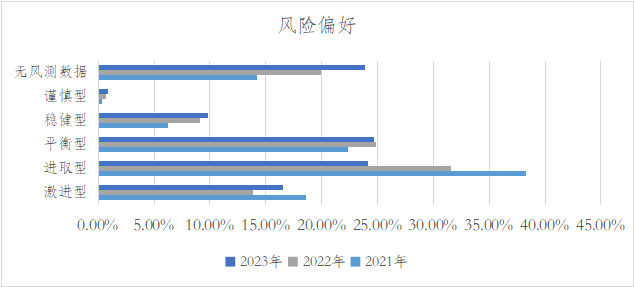

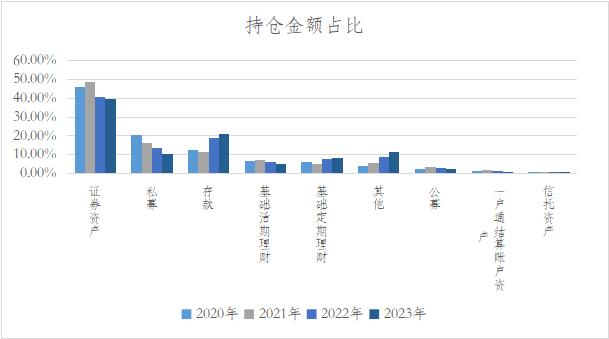

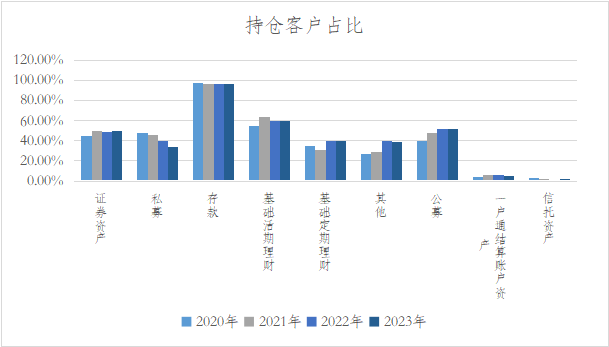

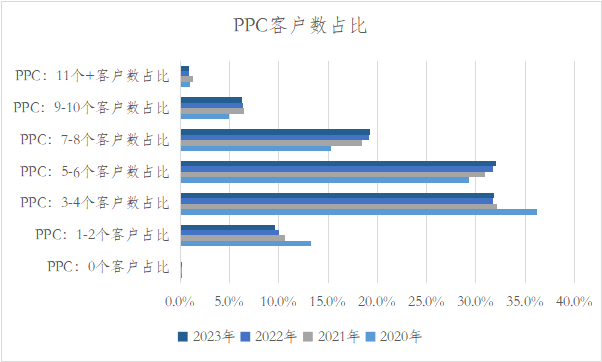

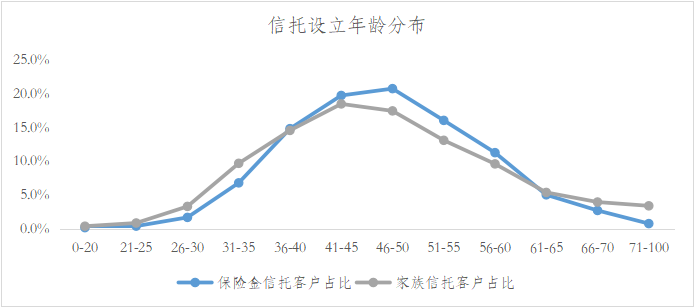

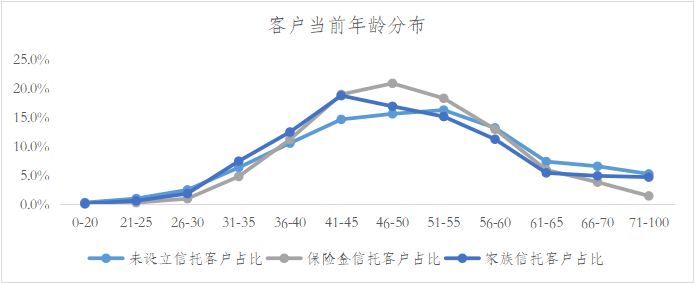

高凈值人士的資產配置正處於轉型的關鍵路口,面對大環境的變化,他們的整體投資風格趨於保守,境內投資的財富目標已經悄悄的從“創富”變成了“守富”,這也意味著他們更加註重資產的質量、安全性和穩定性。平安銀行私人銀行年終趨勢盤點顯示(下稱趨勢盤點),高凈值人群當下投資風險和收益偏好主打穩健,進取、激進風險等級客戶占比有所下降,其中,激進型客戶從2021年的16.52%下降到2023年的13.89%,進取型客戶從2021年的38.30%下降到2023年的24.12%,而穩健性客戶,與2021年相比,則上升了約3.6個百分點。從產品持倉上看,證券資產、私募占比下降,存款占比提升;從持倉客戶上看,持倉私募客戶占比下降,公募客戶占比提升。隨著財富的增長和市場的變化,高凈值人群對資產配置的需求也在不斷升級,他們不再滿足於單一的存款、股票、房產等傳統資產,而是更多地考慮海外資產、另類資產、數字資產等多元化和復合化的資產組合。根據趨勢盤點報告,從單客戶產品擁有數(PPC)來看,PPC4個以內的客戶占比逐年遞減,5個以上的客戶占比逐年增加,其中,PPC3-4個客戶占比從2020年的36.2%下降至2023年的31.8%,而PPC5-6和PPC7-8則分別從2020年的29.3%、15.3%上升至2023年的32.1%、19.2%。高凈值客戶持有的產品種類越來越多,這就意味著他們需要花費更多的時間和精力,來平衡不同資產之間的收益和風險,實現資產的優化配置和有效流動。同時,高凈值客戶還要面對市場波動、政策變化、匯率風險、稅收影響等各種不確定因素,這對他們自身以及為他們提供財富管理服務的機構都提出了更高的要求,因為資產配置是財富管理的核心和難點,它不僅涉及到產品的選擇,還涉及到資產的研究、投資咨詢、大數據分析、平臺應用等多方面的能力。《胡潤百富2023中國高凈值家庭現金流管理報告》最新發布的數據顯示,中國高凈值群體面臨著巨大的財富傳承壓力,當下,正處於財富“交棒”的高峰期,預計未來10年內將有18萬億元的財富交由下一代繼承,20年內將有49萬億元的財富完成傳承。然而,家族傳承是一個復雜的難題,家族要傳承的不僅僅是金錢,還有文化、價值觀等隱形財富,不同的傳承標的需要針對不同的傳承對象,選擇合適的傳承路徑和方式,這要求家族有清晰的目標和規劃。目前,常用的傳承工具和方式有遺囑、保險、信托、贈與等,要運用好這些工具,家族還需要專業的知識和指導,以及及時的調整和更新。基於高凈值客戶的傳承需求,平安銀行私人銀行利用綜合金融的優勢,為客戶提供了家族辦公室、家族信托、保險金信托和家風傳承等家族傳承服務。趨勢盤點顯示,高凈值人群對家族傳承的重視程度在不斷提高,保險金信托、家族信托每年的新設立規模呈現逐年遞增趨勢,其中,家族信托設立客戶年齡分布相對保險金信托更年輕;設立保險金信托和家族信托的客戶年齡在36-55歲之間比例高於未設立客戶;趨勢盤點也顯示,傳承呈現年輕化趨勢,家族信托設立年齡最值分別為18、88。但無論是保險金信托還是家族信托,36-55這個年齡段都是設立信托的中堅力量。截至今年4月,由平安銀行私人銀行、平安信托、平安人壽協同推動的平安保險金信托業務規模已突破1000億,已成為全市場規模最大、服務客戶最多的保險金信托服務機構。為什麽高凈值人士如此熱衷於設立保險金信托?據悉,平安保險金信托設立規模近3年年均增長超過45%,它的設立門檻只需100萬元,比家族信托低10倍,可以讓客戶在不影響生活質量的情況下,實現傳承規劃。客戶還能根據資產增長,適時調整保障額度,完善傳承安排。通過保單杠桿效應,客戶可以用小投入換取高回報,最大化財富傳承效果。

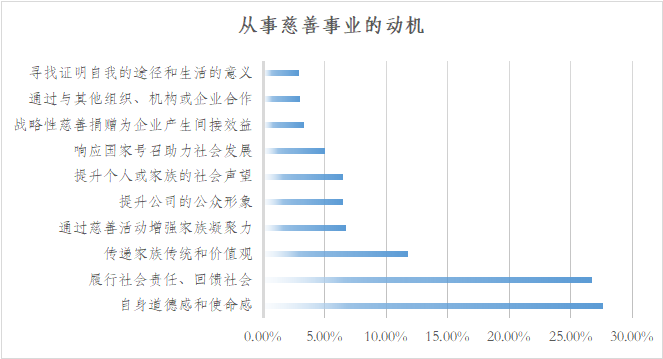

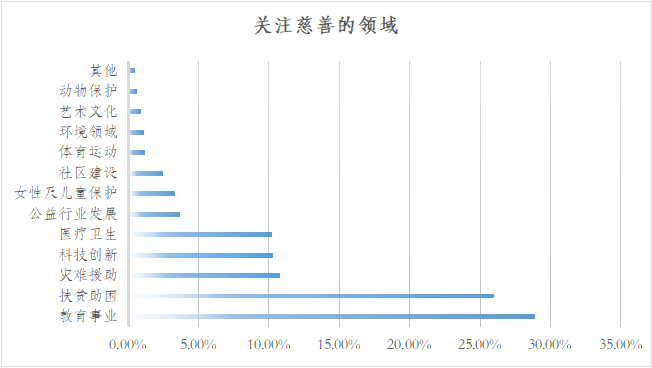

▋發現四:企業家客群金融需求復雜化,渴求專業機構一站式服務提到家族傳承,最不容忽視的就是高凈值客戶中的企業家群體。趨勢盤點指出,對於高凈值客戶中的企業家,他們不僅需要考慮財富的傳承,還需要在企業投融資、轉型升級等方面得到專業的一站式服務。這些企業家客戶不僅要根據自己的風險偏好、財富目標、家族傳承等因素,對自己的資產進行合理的分配,選擇不同的投資渠道和產品,如一級市場、二級市場、海外市場等。同時,他們還要應對各種可能影響財富安全的風險,如市場風險、政策風險、法律風險、稅務風險等,並通過保險、信托等方式進行風險隔離。對於企業家二代,趨勢盤點發現,他們具有國際化的視野,需要在企業中發揮自己的作用,也希望能夠構建自己的圈層和交流平臺,實現人脈和信息的互通。除了金融服務,企業家二代還期待能夠獲得非金融服務,提升自己的生活品質和社會影響力。為了滿足這類客戶的需求,平安銀行私人銀行也推出了企業家專屬服務平臺“企望會”,為企業家提供品牌賦能、經營賦能、圈層賦能等金融一站式解決方案。趨勢盤點另一個重要發現是,高凈值人群在追求事業成功、實現個人價值的同時,也逐漸開始重視以善行義舉貢獻社會價值,積極參與公益慈善,回饋社會,進而培養下一代的責任感,實現精神與財富的雙重傳承。在慈善公益領域方面,從捐贈動機來看,大多數高凈值人群對慈善公益的動機是為了履行社會責任,回饋社會,改善社會問題,同時也是為了實現自我價值,提升社會聲望,培養後代的公益意識,以及傳承家族的慈善理念 。其中27.6%的高凈值人士是出於自身道德感和使命感,26.7%是為了履行社會責任、回饋社會。與此同時,傳承家庭價值觀(11.8%)、加強內部凝聚力(6.7%)及提升公司形象(6.5%)等也是高凈值人士從事慈善捐贈的重要驅動因素。高凈值人群在慈善公益上的主要領域有教育、扶貧、醫療、環保、文化等,參與其中的高凈值人士具備明確的關註領域,其中,教育事業(28.9%)是最受關註的領域,其次是扶貧助困(26%)和災難救助(10.8%)。

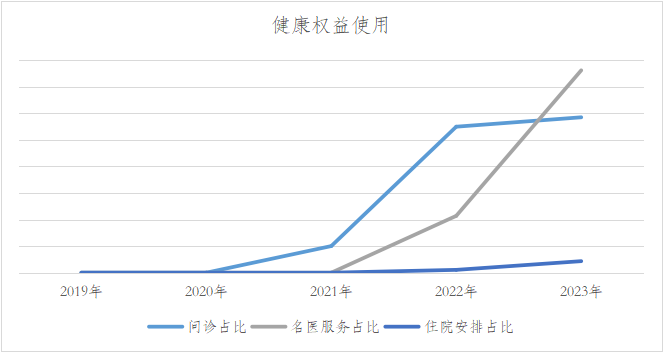

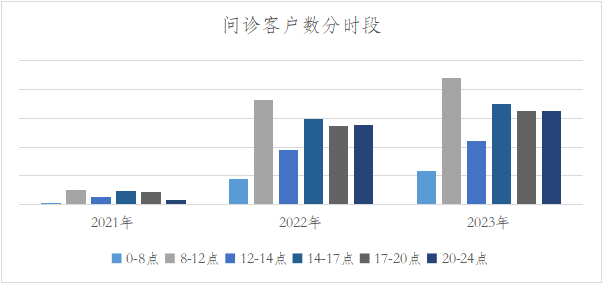

▋發現六:高凈值人群健康管理成為共識,期待全生命周期、個性化、品質高的醫療服務趨勢盤點顯示,高凈值客戶渴望得到全生命周期的健康管理服務,對個性化、高品質的醫療服務的需求日益增長,越來越多的客戶享受了問診權益、名醫服務、住院安排權益等。從問診客戶數和問診頻次上看,8-12點是問診的高峰時段;使用問診權益的最早時間0:00:33、最晚時間23:59:52。在子女教育權益上,平安銀行私人銀行為客戶提供了一系列的教育服務,包括教育規劃、留學專區、心理輔導、能力培訓、簡歷優化、實習機會等,旨在幫助客戶的子女實現優質的教育和職業發展,這些服務覆蓋了大部分趨勢盤點中高凈值客戶的子女教育需求。從高凈值客戶需要的一系列服務來看,他們不僅需要更多的投資渠道、更精細化的投資工具和更全面的投資規劃方案,以實現財富的保值增值,還需要關註風險管理、財富傳承、子女教育、身份規劃、公益慈善等與財富相關的其他需求。同時,他們希望得到更個性化的、全方位的財富管理服務,包括財富規劃、投資管理、稅務和傳承規劃等等,這就要求財富管理機構能夠深刻洞察、具備過硬的專業能力、為高凈值客戶提供全方位服務。*註:本文所有圖片均來自於平安銀行2023年年終趨勢盤點報告。免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。