香港回來了!2023年世界最富裕城市報告出爐

世界富裕城市報告

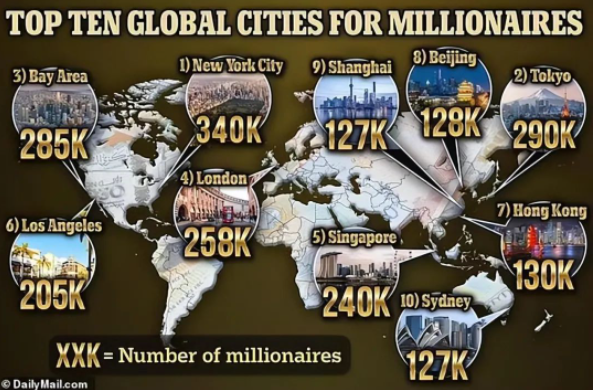

英國公司Henley & Partners與New World Wealth聯合發佈《2023年世界最富裕城市報告》,紐約去年擁有約34萬可投資財富百萬美元以上的富人摘得榜首。

在全球50個富人最多的城市中,美國占10個。香港、北京、上海、深圳、杭州、廣州等6個中國城市進入前50名。澳洲有4個城市入圍前50位。

報告顯示,第1至10名依次為紐約、東京,加州灣區,倫敦、新加坡、洛杉磯、香港、北京、上海、悉尼。其中紐約市激增40%至34萬人,北京、上海的高淨值人士分別增加70%和72%至12.82萬人和12.72萬人,而東京29.03萬人、倫敦25.8萬人、香港12.95萬人分別減少5%、15%、27%。

此外,排名第24位的深圳的高淨值人士數量增長98%至4.57萬人,第35位的杭州的高淨值人士數量增長105%至3.04萬人,第42位廣州的高淨值人士數量增長86%至2.35萬人。

這些城市上榜

▼全球最富城市前十榜單▼

紐約(美國)

東京(日本)

三藩市灣區(San Francisco Bay Area 美國)

倫敦(英國)

新加坡

洛杉磯(美國)

香港

北京

上海

悉尼(澳洲)

在全球50個富人最多的城市中,美國占10個,數量最多。香港、北京、上海、深圳、杭州、廣州等6個中國城市進入前50名,居於次席。澳洲有4個城市入圍前50位。

報告指,2012-2022年期間,前十名中,有7個城市身家百萬美元以上的高淨值人士數量呈增長,其中紐約市激增40%至34萬名為全球最多,摘得最富裕城市桂冠。

北京、上海的高淨值人士分別增加70%和72%至12.82萬名和12.72萬名,而東京(29.03萬名)、倫敦(25.8萬名)、香港(12.95萬名)分別減少5%、15%、27%。

中國內地城市中,深圳排第24位,高淨值人士數量增長98%至4.57萬名;第35位的杭州的高淨值人士數量增長105%至3.04萬名,第42位廣州的高淨值人士數量增長86%至2.35萬名。

在榜單的97個城市中,杭州高淨值人士2012-2022年增速最快,其次是美國德州首府柯士甸增長102%,而位居榜單末位的莫斯科的高淨值人士縮水44%。

財富傳承問題

中國人老愛講“富不過三代”這句話,也有無數家庭用雞飛狗跳的現實鬧劇佐證了這一魔咒的力量。辛苦打拼一輩子,就是為了給家人更好的生活,把財富順利的留給後代,很多事實證明如果沒有一個合理的財務規劃,掙再多的錢也沒用,掙錢是能力,能守住錢並安全傳承才是大智慧。

全世界的所有律師和專家都普遍認為遺囑、信託和人壽保險是財富保全和傳承的最佳工具。

家族信託是指以個人的名義把財產交由第三方機構管理,並分配給受益人的方式。在我國,通常是委託銀保監會批准成立的信託投資公司。家族信託的起點通常在3000萬元以上,比較適合高淨值客戶。

保險因為比信託多了保障功能還具有杠杆功能,所以受到到很多人的親睞,隨著民法典的問世,原來的婚姻法、繼承法、民法通則、收養法、擔保法、合同法、物權法、侵權責任法、民法總則同時廢止。都合併在了民法典了。

《民法典》規定,保險金一般不能作為遺產被繼承!

如果保險合同中已指定了受益人,在被保險人死亡後,其人身保險金直接由受益人取得,而不能作為遺產由繼承人繼承。如果保險合同中未指定受益人,在被保險人死亡後,其人身保險金依據當時簽訂合同中法定受益人的繼承的程式處理。

換句話說就是不管你購買保險時填寫了明確的“受益人”或者“法定”受益人,都可以理解成這就是遺囑的另一種表現形式而已,也是最沒有爭議的繼承方式。

需要注意的是你買的保險未指定受益人,而受益人先於被保險人死亡,但未重新指定或受益人資料為空白,當被保險人身故時產生的保險金將會認定為被保險人的遺產進行處理。

所以,如果一旦開徵遺產稅,你的財產是否算遺產才是問題的關鍵點。

財富傳承最重要的特徵就是確定性,確定財富安全,確定財富升值,確定財富運用,確定財富分配,確定財富不受婚變和糾紛的影響,保險的功能正是把這些確定變成了一定。

一、債務相對隔離功能

保險和信託不同,信託的財產保全功能是基於信託財產的獨立性,而保險是一份特殊的合同,投保人將保險金交給保險公司,以被保險人的身體為保險標的,成立保險合同,保險公司在不同條件下將保險金給付給指定或者法定受益人,實現財產合法地在投保人和受益人之間的轉移。當財產發生轉移時,顯然可以對抗原財產所有人的債務。

二、婚姻財富規劃功能

大額保單是婚前財產的“現金保險庫”,可以防止財產混同,實現婚姻財產的保全。婚後以父母為投保人,以子女為被保險人的保單,在保單賠付前都屬於投保人的財產,當然不會成為子女的婚姻共同財產。這就產生了婚姻財產的規劃。

三、家族財富傳承功能

大額保單的投保人和被保險人可以在法律規定的範圍之內,靈活指定大額保單受益人及其受益比例,並在大額保單賠付之前,具有更改受益人及其受益比例的權利,從而實現財富的傳承,甚至代際的精准傳承。

四、稅務規劃功能

首先,人壽保險理賠金在全世界各個國家基本都是免稅的;其次,在大部分國家和地區,保單可以避免遺產稅;再次,在很多國家和地區,購買人壽保險的保費在企業和個人都是可以稅前列支的;最後,大額保單在遺產稅籌畫上有一個獨特的優勢功能,可以通過杠杆準備應稅現金。

人壽保險作為社會的穩定器,無論是國外還是國內,在稅務上都是得到“特殊照顧”的。

五、資金融通功能

保單一般都具有現金價值,現金價值通過投保人對保單的任意解除權可以隨時實現,是屬於投保人實際有效控制的財產,在國內外都可以通過保單抵押或質押進行貸款,實現資金的融通功能。

六、隱私保護功能

人壽保單的隱私保護功能主要體現在傳承過程中,一般財產如果通過繼承進行傳承,則必須經過繼承權公證,遺囑必須要經過所有繼承人的認可,因此是難以做到資訊相對保密的。但大額保單則可以通過指定受益人的方式,直接將財富通過保險賠償金的方式傳承給受益人,不需要其他任何人的認可和同意,因此可以起到相對的隱私保護功能。

七、杠杆功能

人壽保險的杠杆功能是一個核心功能,這個功能也是人壽保險所特有的,幾乎無法被任何金融工具所代替。風險的發生具有很高的不確定性,可以通過支付少量的保費,將這些損失轉嫁給保險公司,將不確定的損失轉換為確定的對價。同時,人壽保險的杠杆功能還可以變成財富的“放大器”,特別是在境外,人壽保險的財富放大功能被更廣泛地應用。

八、收益鎖定功能

幾乎沒有任何一種金融產品具備人壽保險的伴隨一生的收益鎖定功能。保險合同的合同屬性及其長期性,導致保單一旦簽訂,其預定利率是不能變化的,因而就產生了人壽保險的收益鎖定功能。對高淨值人群來說,資產的安全比起資產的增值可能更重要,而建立一個安全且能長期持續穩定的現金流是財富規劃中不可或缺的內容。

九、投資功能

資金一般都非常穩定,可以進行長期的投資安排,為資產管理提供更多的主動權。保險中還有一種特殊的投資險種,就是投資連結保險。這種保險的主要功能就是投資,同時又兼具保險的特點。

十、移民規劃功能

保險理賠金的免稅待遇已經被國際社會廣泛地接觸,因此,大額保單在移民規劃中都具有非常重要的作用,尤其是對於稅制複雜、稅率高且徵稅能力強、懲罰力度大的國家,移民前利用大額保單進行財務方面的規劃,具有非常重要的意義。

保險是家庭財務最重要的備份也是家庭資產保全和傳承的最佳工具,千萬可別忽視,合理運用才是大智慧!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。