報稅季來襲,美國頂級富豪和中產都是如何避稅的

又到了報稅季,4月18日,是今年報稅日的最後一天。

根據美國財政部估算,美國前 1% 的富人每年少繳稅款 1630 億美元,因為“最富有的 1% 的人想方設法避免支付他們應繳的份額”。

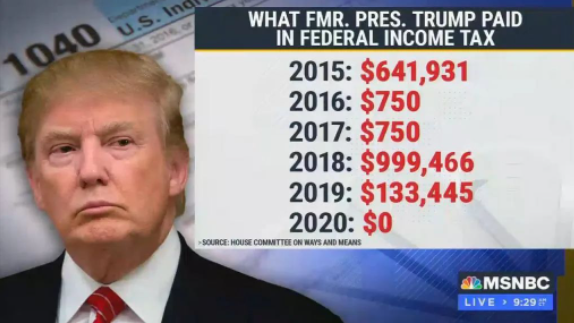

其中最讓廣大納稅人津津樂道的是“超級富豪”前總統特朗普的納稅記錄,一直讓網友納悶一個超級富豪一年只納稅750美元,甚至是零?

那麼,美國的超級富豪們是使用什麼策略來避稅呢?

- 基金會

- 饋贈

- 家族辦公室

- 投資

- 搬遷戶口

1. 基金會

有些基金會的起步價低至 250,000 美元,但更可行的起步金額為數百萬美元。您的捐款可立即扣除高達調整後總收入 (AGI) 30% 的所得稅,但每年僅分配約 5% 用於慈善目的。因為這 5% 是從前一年的資產中計算出來的,所以第一年不需要分配。

避免高額的資本利得稅並有效地增加貨幣稅。您可以扣除您貢獻的股票的全部公平市場價值,而無需繳納資本利得稅。如果基金會出售,它只需為資本利得繳納 1.39% 的消費稅。

示例:每年向私人基金會投資 250,000 美元,為期五年,年收益率為 8%,扣除消費稅後收益約為 143 萬美元,每年至少分配 5% 用於慈善活動。將此與 138 萬美元相比,如果這筆錢投資於應稅帳戶並在此過程中繳納了資本利得稅。

2. 饋贈

年度贈與稅免稅。2022 年,限額為每人 16,000 美元,2023 年為每人 17,000 美元。“如果你有 3 個孩子和 10 個孫子孫女,乘以兩倍(我和配偶),那麼所有 13 個不屬於你的遺產的人每年需要支付 34,000 美元和免稅贈與,”Trusts and Estates Practice Group 合夥人大衛漢德勒說。柯克蘭和埃利斯律師事務所。

終身贈與免稅,與年度贈與分開。到 2023 年,這一數字為 1292 萬美元(一對已婚夫婦為 2584 萬美元),而且這一數額通常每年都會根據通貨膨脹而增加。

注:2017 年減稅和就業法案 (TCJA) 將終身贈與稅金額翻了一番,直到 2025 年 12 月 31 日。該金額恢復到 TCJA 之前的 500 萬美元金額,並根據通貨膨脹進行了調整,除非國會延長它。

3. 家族辦公室

通常,您需要至少 1 億美元的資產才能創建單一家族辦公室。

如果結構合理,它可以為家庭成員提供個性化服務,包括投資管理、財務規劃、遺產和稅收規劃、慈善投資、禮賓服務等,並享受企業的所有稅收減免。TCJA 禁止個人納稅人在 2025 年之前扣除投資、會計、稅收和類似的諮詢費用,但家族辦公室或許可以承擔這些費用。

“如果他們都同意並通過將其作為一項業務並扣除不可扣除的部分來相處,那麼大富裕家庭有能力做到這一點,”史密斯說。

獎勵:史密斯說,如果你的孩子擁有可以在家族辦公室或其他企業中使用的技能,你可以雇用他們並支付給他們高額的薪水,這些薪水用於企業支出並傳給孩子們。

4. 投資

根據 Salary.com 的數據,截至1 月 26 日,美國首席執行官的平均工資為 812,100 美元。當我們總是聽到 CEO 每年賺取數百萬美元時,這怎麼可能呢?

與大部分收入來自工資和薪金的較低 99% 的人相比,最高 1% 的大部分收入來自投資。從工作中,他們可能會收到遞延補償、股票或股票期權,以及其他不需要立即徵稅的福利。在工作之外,他們有更多的投資,如果他們擁有房地產,可能會產生利息、股息、資本收益或租金。

注意:房地產投資還有另一個好處,因為它們可以折舊並從聯邦所得稅中扣除——這是富人使用的另一種策略。

5. 改變居住地

“傑克保羅向全新的人群推廣它,”稅務律師亞當布魯爾說。

職業拳擊手和美國社交媒體名人保羅和他的兄弟洛根,他也是一名演員和摔跤手,部分原因是為了逃避美國的高稅收,他們搬到了波多黎各。

波多黎各特別有吸引力,因為成為真正的波多黎各居民的美國公民 - 只是搬遷不算數 - 可以保留他們的美國公民身份,避免美國聯邦資本利得所得稅,包括來自美國的資本利得,並避免支付任何來自波多黎各來源的利息和股息的所得稅。

通常,美國納稅人必須放棄美國公民身份或綠卡才能獲得聯邦稅收優惠。

不過,並不是每個人都準備好邁出這一步。“很多人搬家是為了避免州所得稅,”布魯爾說。

如果你是一個高收入者,你可以享受免所得稅的好處,尤其是因為減稅和就業法案的上限為 10,000 美元,到 2025 年你可以從聯邦稅中扣除多少州和地方稅 (SALT)。如果國會不這樣做採取行動保持這個上限,SALT 扣除將恢復為無限制。

美國沒有所得稅的州:

- 佛羅里達

- 內華達州

- 南達科他州

- 德克薩斯州

- 華盛頓

- 懷俄明州

那麼,作為中產,會有哪些避稅和節稅的措施呢?

- 向稅收優惠帳戶繳款

雖然你可以在2023年4月18日的報稅截止日期前向IRA供款,但你必須在2022年12月31日之前向401(k)或403(b)作出最後供款。你可以在稅前最多貢獻20,500美元。如果你是50歲或以上,你可以額外補繳6,500美元。這筆錢可以使你的應稅收入一美元一美元地減少。如果你有一個高減免的健康計畫,不要忘記健康儲蓄帳戶(HSA)。雖然你也可以在4月的報稅截止日期前繳費,但你可以把個人最多3650美元,家庭最多7300美元的錢存起來。這筆錢可以幫助降低你的應稅收入,而且如果用於合格的醫療費用,分配是免稅的。

- 將投資損失轉化為稅收收益

今年的投資虧損了嗎?隨著股票、債券和加密貨幣全部下跌,你並不孤單。但是,你可以通過稅收損失收穫來消除這些損失中的一些刺痛。這種策略通常允許你賣掉下跌的投資,用合理的類似投資取代它們,然後用這些損失來抵消已實現的投資收益和每年最多3000美元的正常收入。最終的結果是,你的錢有更少的稅收,更多的錢可能留在投資上,為你工作。而且,未使用的損失可以結轉到以後的年份。但這種策略可能很複雜。清洗銷售規則可能適用,這意味著你不能在31天內賣出大多數投資的損失並重新投資於相同或基本相同的投資,否則你將失去減稅的機會。一個例外,清洗銷售規則目前不適用於加密貨幣,因為它們不受證券監管。這意味著你可以賣出價值下降的硬幣,並立即以相同的價格買回,有可能實現損失,同時仍然持有該資產。然而,關於加密貨幣法規的未決立法可能會消除這一漏洞,所以一定要與稅務專業人士合作,以保持對變化的關注。

- 考慮進行Roth IRA轉換

Roth轉換包括將傳統IRA中的錢轉移到Roth IRA中。你將為轉換後的金額繳稅,但是這些錢有增長潛力,可以免稅提取,而且在所有者的一生中不需要進行最低分配。為什麼現在要考慮轉換Roth IRA?首先,由於今年許多投資下降,你可以用同樣的總金額和同樣的潛在稅款轉換更多的股票。另外,稅率將在2026年提高,所以你可能在以後的轉換中支付更高的稅率。

- 考慮逐項申報

有5大類可逐項扣除的專案,受到各種限制,如果這些類別加起來超過了標準扣除額,你可能想逐項扣除。2022年,已婚夫婦的標準扣除額為25,900美元,單身申報者的標準扣除額為12,950美元。一般來說,你可以扣除醫療費用、房屋抵押貸款利息、州和地方稅、慈善捐款,以及由於聯邦宣佈的災難造成的盜竊和傷亡損失--想想今年的伊恩颶風。然而,許多扣除專案有限制。例如,你可以扣除超過你調整後總收入(AGI)7.5%的醫療保健費用2。可扣除的費用可能包括醫生和醫院看病的費用、牙醫、按摩師、心理健康護理、醫療計畫保費等等。如果你接近AGI的7.5%,考慮在年底前接受治療和支付其他醫療費用,特別是如果你打算在新年早期這樣做。

- 通過教育減免來減少大學費用

美國機會稅收抵免為符合條件的學生在頭四年的高等教育中所支付的部分合格教育費用提供了一美元的抵免。每個學生2500美元的全額抵免需要4000美元的合格支出,單身申報者的修正AGI低於80,000美元,聯合申報者的修正AGI低於160,000美元。"為了充分利用這一突破,你可能想考慮在今年預付2023年的第一個學期,"富達公司財富規劃主管大衛-彼得森說。此外,你在12月31日之前向529大學儲蓄帳戶的捐款可能會得到減稅。這種計畫通常是由州政府發起的,也可能允許州所得稅扣除。雖然沒有捐款限制,但超過16,000美元的金額可能需要繳納聯邦禮品稅。你也可以加速5年的捐贈而不產生贈與稅,但將無法在隨後的4年內捐贈而不觸發贈與稅。

- 推遲一些收入

如果你有自由職業者或其他演出收入,你可以考慮將你的服務帳單推遲到明年年初,從而限制你今年的應稅收入。請務必與你的會計師合作,制定最佳計畫。

- 捆綁式慈善捐款

捆綁意味著將慈善扣除集中在某一年,而跳過下一年,甚至幾年。第二年,你可能不會申請慈善扣除,但你仍然有資格獲得標準扣除。如果你把你的捐款放入一個捐贈者建議基金,你可以在2022年進行慈善扣除,但把你的捐贈分散到許多年裏。如果你想逐項扣除,這個策略可以幫助你。扣除慈善捐款可能受到AGI的限制,這取決於接受捐款的慈善機構和你捐贈的東西。(更多資訊見下文)。

- 捐贈已升值的資產

捐贈者也可以將持有超過一年的升值資產捐贈給合格的公共慈善機構,並在不支付資本利得稅的情況下扣除該資產的公平市場價值。捐贈受調整後總收入(AGI)30%的限制。

- 現金和財產的捐贈

捐贈者可以扣除現金捐贈和財產--想想你捐贈給當地學校的桌子--最多可扣除你AGI的60%。除了確定捐贈物品的公平市場價值外,國稅局還要求提供檔,如合格的評估,以實現許多超過5,000美元的扣除。例外情況可能包括擁有不到一年的個人財產,以及公開交易的股票和共同基金。

- 考慮贈與

你可以向每個受贈者贈送最多16,000美元,你想送多少人都可以。因此,如果你有4個孩子,你可以給每個孩子16,000美元。(如果你結婚了,夫妻中的每個人都可以贈送這個數額的禮物。)雖然你不能為這種禮物獲得所得稅減免,但接受者不會欠稅,而且這種禮物可以幫助減少你的遺產價值,而不會用盡你的終身贈與和遺產稅豁免。

- 不要忘記RMD

如果你是733歲或以上,你必須在12月31日之前從傳統的IRA、401(k)s和其他合格的退休計畫中提取你的最低分配額,或稱RMD。這是一個重要的最後期限:錯過它可能會導致50%的規定最低分配額的巨額罰款。你的第一次RMD應在你年滿73歲的下一年的4月1日到期。如果這是你的第一年,請仔細考慮是否要等到下一年的4月1日截止日期。你可能會在一個納稅年度提取兩次RMD,這可能會增加你的應稅收入。請記住,取款是要納稅的,但有一些方法可以幫助你通過仔細規劃來減少稅收。

不需要你的RMD?考慮把它捐給慈善機構。只要慈善機構在12月31日之前收到你的捐贈,你就可以從IRA中進行合格的慈善捐贈(QCD),每個人最多可以捐贈10萬美元(如果你是已婚並共同申報,則為該數額的兩倍)。你捐贈的錢是不能扣除的,但它不需要繳納聯邦稅,可以作為你當年的退休養老金,而且即使你不分項,也可以進行捐贈。QCD也允許從70歲半開始,所以你不必等到73歲時才利用QCD。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。