知名記者曝光張繼科借貸合同:借款500萬月息近10萬,合法嗎?

導讀:近日,“有關張繼科因借錢欠債及傳播女演員隱私視頻”的傳聞持續發酵。

對此,張繼科工作室兩次發文予以否認。張繼科的代理律師也在接受有關媒體採訪時表示這個事情已經做過回應。

2日晚,媒體人李微敖在微信發長文回應此事,並曬出據稱為張繼科簽字的500萬元借款合同。

根據網傳資料,該借款合同上未載明出借人,且借款利率接近年24%,那麼,這樣的一份借款合同受法律保護嗎?關於借貸相關的這6點最新法律知識我們一起來瞭解一下。

因欠債發女星隱私視頻? 張繼科回應

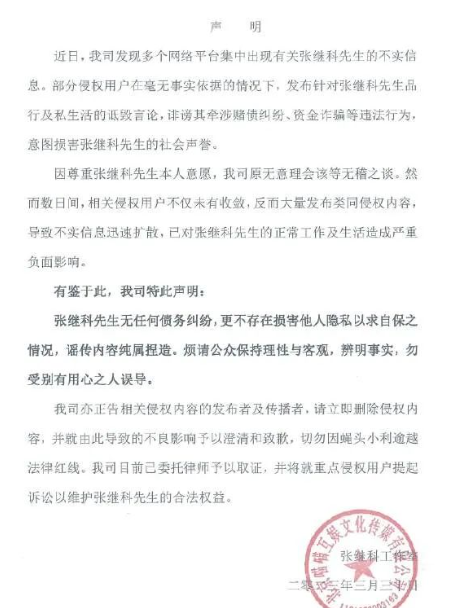

3月30日晚,針對網傳“張繼科涉嫌欠賭債將自己和景甜的私密照賣給債主債主向景甜要債”一事,張繼科工作室發聲明回應。

聲明中提到,張繼科無任何債務糾紛,更不存在損害他人隱私以求自保之情況,謠傳內容純屬捏造,目前已委託律師予以取證,並將就重點侵權用戶提起訴訟。

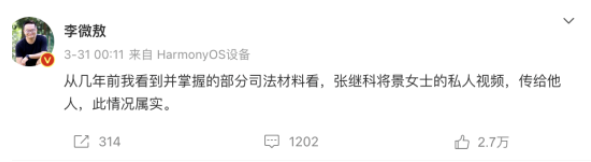

3月31日,有博主再次發文稱張繼科傳播女演員視頻事件屬實,該事件還引發了刑案。

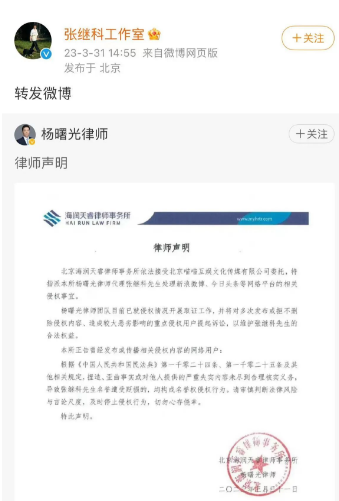

3月31日下午,張繼科工作室轉發楊曙光律師在微博發佈的律師聲明。

律師聲明稱,已代理張繼科先生處理新浪微博、今日頭條等網路平臺的相關侵權事宜。律師團隊目前已就侵權情況開展取證工作,並將對多次發佈或拒不刪除侵權內容、造成較大惡劣影響的重點侵權用戶提起訴訟,以維護張繼科先生的合法權益。

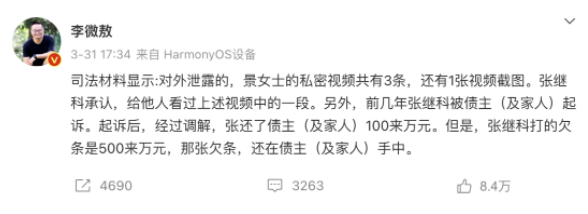

隨後,李微敖再發佈一條微博稱,對外洩露的該女明星私密視頻共有3條,還有1張視頻截圖。張繼科承認,給他人看過上述視頻中的一段。另外,前幾年張繼科被債主(及家人)起訴。起訴後,經過調解,張還了債主(及家人)100來萬元。但是,張繼科打的欠條是500來萬元,那張欠條,還在債主(及家人)手中。

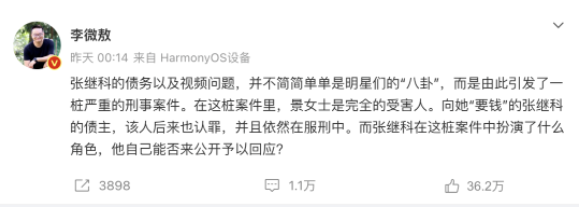

4月1日淩晨,李微敖再發佈微博稱,張繼科的債務以及視頻問題,並不簡簡單單是明星們的“八卦”,而是由此引發了一樁嚴重的刑事案件。

4月1日,張繼科回應媒體稱,網傳為不實資訊。然而當記者追問是沒有欠債還是沒有發照片時,張繼科掛斷了電話。

4月2日,媒體致電張繼科律師,對方表示這個事情已經做過回應了,目前接受委託正在調查侵權事實,馬上準備起訴。

張繼科借貸合同曝光

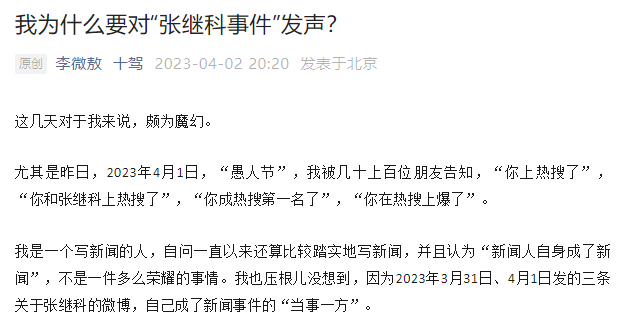

4月2日晚間,李微敖再發長文回應,“我為什麼要對“張繼科事件”發聲”?

在李微敖最新發佈的長文中,他表示自己接觸到此事件,是因為認識到一位S先生,張繼科先生欠他很多的錢,於是S先生向張討債。在此前後,張繼科先生給了幾段景女士的隱私視頻給S先生。S先生轉而向景女士要錢,結果景女士報案,S先生在2020年2月被抓。2020年12月,一審法院判決:S先生犯敲詐勒索罪,處有期徒刑7年,並罰款5萬元。

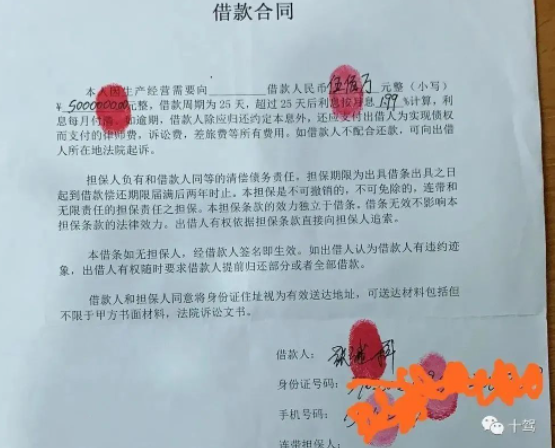

李微敖還曬出一張借款合同,借款金額為500萬元,上面有“張繼科”的簽名和紅手印。

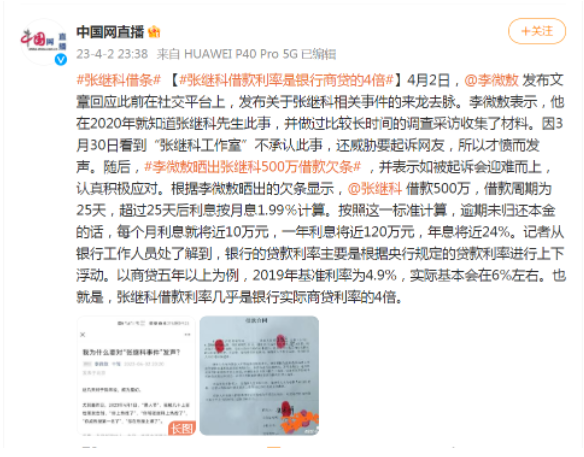

根據李微敖曬出的欠條顯示,張繼科借款500萬,借款週期為25天,超過25天後利息按月息1.99%計算。按照這一標準計算,逾期未歸還本金的話,每個月利息就將近10萬元,一年利息將近120萬元,年息將近24%。

網傳的借條的是真是假尚不好判斷。但從網傳借條的內容來看,除了借款利率偏高之外,出借人處也是空白的。那麼假設借款合同屬實,該合同受法律保護嗎?我們一起來看看“完美”借條的14個要素,並瞭解一下與借貸相關的6點最新法律知識吧!

完美借條:法官眼中的14個要素

01、借條標題要寫對

以借款合同或借條為宜

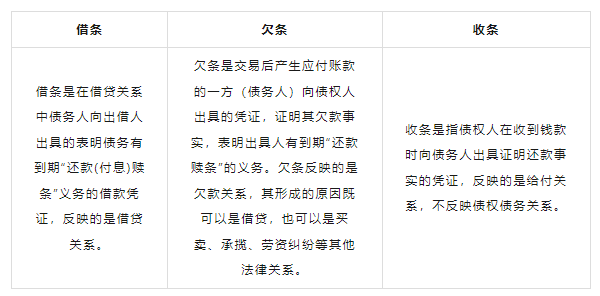

注意事項:不宜把“借條”寫成“欠條”,也不要寫成“收條”。

02、借款事由要注明

注明借款用途,能夠防止借款人以其他事由抗辯,如稱是賭債、分手費等。

03、交付方式要留痕

民法典第 679 條規定,自然人之間的借款合同,自貸款人提供借款時成立。自然人之間的借條是實踐合同,款項的交付對於認定合同成立生效非常重要。現金交付難以“留痕”,尤其是巨額現金僅憑藉條難以認定實際交付,最好通過銀行轉賬、支付寶或微信的方式交付款項。若因特殊情況只能現金交付的,也要保留好現金來源證據或邀請見證人在場,並要求借款人出具收條。

04、借貸人關係要寫清

以營利為目的,經常性地向社會不特定對象發放貸款,有可能涉嫌非法經營罪。在借條中寫明借貸雙方的身份關係,有助於證明並非向“不特定多人”出借資金。

05、出借人一定寫全名

應寫明出借人姓名全名,並與身份證上的名字保持一致。司法實踐中,未載明出借人的借條推定借條持有人即為權利人,借款人抗辯持有人並非真正債權人的,由借款人負舉證責任。

06、借款金額書寫規範

借款金額應寫明幣種,同時書寫阿拉伯數字和大寫數字,以免數字事後被篡改。

07、利息應作明確約定

如為有息借款,對於利息計算標準應在借條中作出明確約定,且以全國銀行間同業拆借中心一年期貸款市場報價利率(LPR)的4倍為上限。

08、還款期限明確約定

09、逾期利息

借貸雙方對逾期利率有約定的,從其約定,但是以不超過合同成立時全國銀行間同業拆借中心一年期貸款市場報價利率(LPR)4倍為限。

10、實現債權的費用

借貸糾紛發生後,出借人為保護自身合法權益,往往會產生律師費、訴訟保全保險費等,有必要在借條中事先明確這些費用由違約方負擔,以減少損失。

11、寫清地址“送達不難”

民間借貸案件普遍存在被告“送達難”的問題,法律文書往往由於“原址查無此人”被退回,法院不得不窮盡送達方式後公告送達。但當事人如在借條中事先約定法律文書送達地址,該約定具有相當於《送達地址確認書》的效力,人民法院根據該地址送達的法律文書即使被拒收或被退回,也視為送達。

12、微信資訊儘量載明

民間借貸案件中,微信聊天記錄、轉賬記錄等證據十分常見。但因微信尚未全面實名認證,如何證明相應微信號是由借款人本人使用,成為了關鍵問題。如在借條中直接約定借款人的微信號,即可避免日後因此產生爭議。

13、借款人

借款人應當簽名捺印,附上身份證號碼,並與身份證上的名字保持一致。如為夫妻共同借款的,切記“共債共簽”。

14、保證人

保證方式分為一般保證和連帶保證。借款有保證人的,應注明保證方式,沒有約定或約定不明的,將被認定為一般保證。對於保證人承擔責任的期間,也應有明確約定,出借人應在保證期間內及時主張權利,避免“躺在權利上睡覺”。

與借貸相關的6點最新法律知識

01、利息保護的上限

《最高人民法院關於審理民間借貸案件適用法律若干問題的規定》(以下簡稱《規定》) 第二十五條:出借人請求借款人按照合同約定利率支付利息的,人民法院應予支持,但是雙方約定的利率超過合同成立時一年期貸款市場報價利率四倍的除外。

前款所稱“一年期貸款市場報價利率”,是指中國人民銀行授權全國銀行間同業拆借中心自2019年8月20日起每月發佈的一年期貸款市場報價利率。

第二十九條:出借人與借款人既約定了逾期利率,又約定了違約金或者其他費用,出借人可以選擇主張逾期利息、違約金或者其他費用,也可以一併主張,但是總計超過合同成立時一年期貸款市場報價利率四倍的部分,人民法院不予支持。(其他費用是否包括律師費,存在一定爭議,目前的司法實踐中一般認定為不包含律師費損失。對於當事人主張的律師費能否支持,看有無約定、是否在合理範圍內、有無支付等。)

注:根據《最高人民法院關於審理民間借貸案件適用法律若干問題的規定》,2020年8月20日之後新受理的一審民間借貸案件,借貸合同成立於2020年8月20日之前,當事人請求適用當時的司法解釋計算自合同成立到2020年8月19日的利息部分的,人民法院應予支持。 因此,假設上述借款合同成立於2020年8月20日之前,那麼在2020年8月20日之前的利息可以按該合同約定,對於自2020年8月20日到借款返還之日的利息部分,適用起訴時的利率保護標準計算。

02、利息未約定或約定不明的情形

《中華人民共和國民法典》第六百八十條:

借款合同對支付利息沒有約定的,視為沒有利息。借款合同對支付利息約定不明確,當事人不能達成補充協議的,按照當地或者當事人交易方式、交易習慣、市場利率等因素確定利息;自然人之間借款的,視為沒有利息。

03、逾期利息的計算

《規定》第二十八條:借貸雙方對逾期利率有約定的,從其約定,但是以不超過合同成立時一年期貸款市場報價利率四倍為限。未約定逾期利率或者約定不明的,人民法院可以區分不同情況處理:

01.既未約定借期內利率,也未約定逾期利率,出借人主張借款人自逾期還款之日起參照當時一年期貸款市場報價利率標準計算的利息承擔逾期還款違約責任的,人民法院應予支持;

02.約定了借期內利率但是未約定逾期利率,出借人主張借款人自逾期還款之日起按照借期內利率支付資金佔用期間利息的,人民法院應予支持。

04、訴訟時效

根據相關法律規定,注明了還款期限的借條,訴訟時效是還款期限屆滿之日起起算3年的訴訟時效,而沒有注明還款期限的借條,當事人可以隨時催告借款人在合理期限內返還,3年訴訟時效從寬限期屆滿日開始計算。

如果在訴訟時效期間內進行催收,要保留主張權利的證據,讓訴訟時效重新起算。

05、民間借貸合同無效的情形

《關於審理民間借貸案件適用法律若干問題的規定》第十三條:具有下列情形之一的,人民法院應當認定民間借貸合同無效:

(一)金融機構貸套取款轉貸的;

(二)以向其他營利法人借貸、向本單位職工集資,或者以向公眾非法吸收存款等方式取得的資金轉貸的;

(三)未依法取得放貸資格的出借人,以營利為目的向社會不特定對象提供借款的;

(四)出借人事先知道或者應當知道借款人借款用於違法犯罪活動仍然提供借款的;

(五)違反法律、行政法規強制性規定的;

(六)違背公序良俗的。

06、借款中的保證責任

為了保證債權的實現,在民間借貸中往往涉及到保證、抵押、質押等擔保合同。2021年新實施的民法典在保證合同方面有四大新變化,值得大家關注!

保證人承擔保證責任或賠償責任的,保證人享有對主債務人的追償權。

保證責任的四大變化

擔保合同效力。《民法典》第六百八十二條第一款:保證合同是主債權債務合同的從合同。主債權債務合同無效的,保證合同無效,但是法律另有規定的除外。(原《擔保法》擔保合同效力可由當事人約定 )

保證責任的承擔方式。《民法典》第六百八十六條第二款:當事人在保證合同中對保證方式沒有約定或者約定不明確的,按照一般保證承擔保證責任。(原《擔保法》均按照連帶責任保證承擔保證責任)

保證期間。《民法典》第六百九十二條第二款:債權人與保證人可以約定保證期間,但是約定的保證期間早於主債務履行期限或者與主債務履行期限同時屆滿的,視為沒有約定;沒有約定或者約定不明確的,保證期間為主債務履行期限屆滿之日起六個月。(原司法解釋規定約定不明的,保證期間為主債務履行期限屆滿之日起二年)

債權轉讓通知對保證責任的影響。《民法典》第六百九十六條:債權人轉讓全部或者部分債權,未通知保證人的,該轉讓對保證人不發生效力。

保證人與債權人約定禁止債權轉讓,債權人未經保證人書面同意轉讓債權的,保證人對受讓人不再承擔保證責任。(原《擔保法》主債權轉讓並未要求通知保證人 )

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。