“銀行倒下,保險接管!” 錢放哪里才安全?

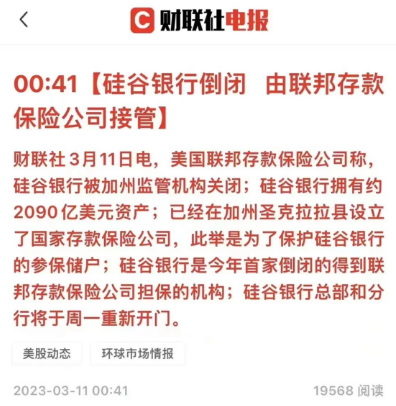

矽谷銀行“轟然倒塌”

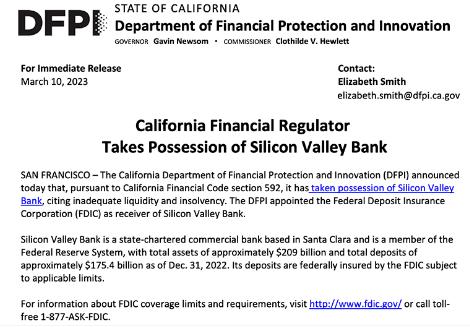

3月10日,加州金融保護與創新部 (DFPI)宣佈,關閉矽谷銀行,理由是該行流動性不足和資不抵債。DFPI指定美國聯邦存款保險公司 (FDIC)作為矽谷銀行的接管方。

據報導,投資者和儲戶週四試圖從矽谷銀行提取420億美元,這是10多年來美國最大的銀行擠兌之一。投資者對於銀行業的資本水準和存款用途感到不安,擔憂“雷曼危機”重現。當地時間週四,矽谷銀行暴跌,並帶崩整個銀行板塊,當日摩根大通、花旗、富國、美國銀行總市值合計蒸發超520億美元。

FDIC也於同日發佈聲明稱,為了保護受保存款人,FDIC創建了聖克拉拉存款保險國家銀行 (DINB)。在矽谷銀行關閉時,作為接收方的FDIC立即將矽谷銀行的所有受保存款轉移給 DINB。矽谷銀行由此成為2023年美國第一家倒閉的投保銀行機構。

聯邦存款保險公司對每個帳戶的最高承保額為25萬美元。該機構表示,矽谷銀行截至去年年底的總資產約為2090億美元,存款總額約為1754億美元(約合人民幣1.2萬億元),目前尚不清楚這些存款中有多少屬於高於保險上限的部分。資金超過保險上限的存款人將獲得未保險餘額的接管證書。

一年內4家銀行破產

對於國內而言,在我們的傳統思維中,銀行破產、倒閉、解散幾乎是不可能的事,但殘酷的現實告訴我們:沒有什麼不可能!今後可能會是家常便飯的事。

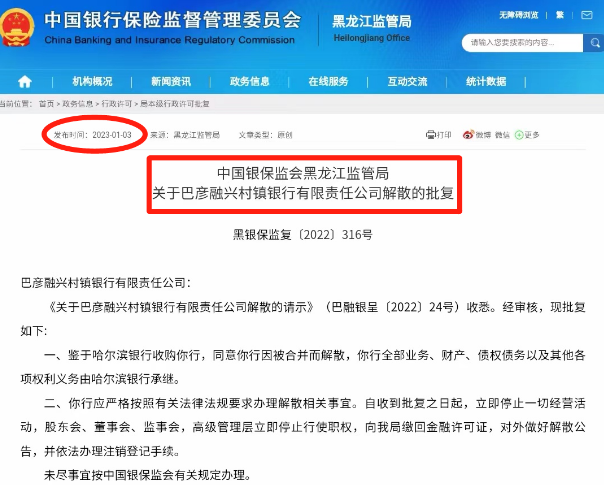

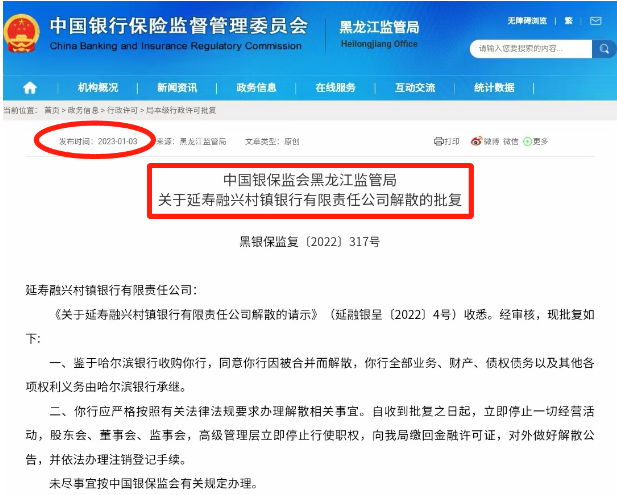

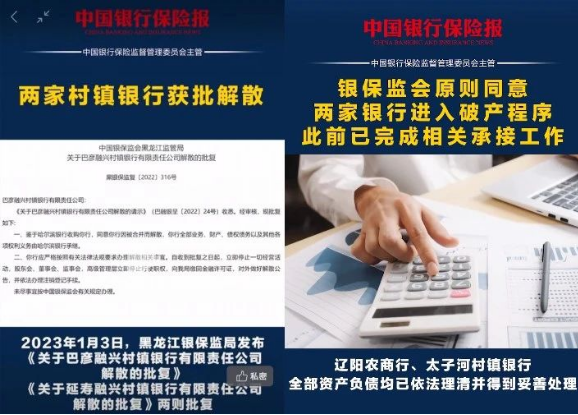

2023年1月3日,黑龍江銀保監局官網發佈了《關於巴彥融興村鎮銀行有限責任公司解散的批復》《關於延壽融興村鎮銀行有限責任公司解散的批復》兩則批復。

批復顯示,同意這兩家村鎮銀行因被合併而解散,其全部業務、財產、債權債務以及其他各項權利義務由哈爾濱銀行承繼;同時,上述兩家村鎮銀行應嚴格按照有關法律法規要求辦理解散相關事宜。

而就在5個月前,銀保監會才剛剛批復同意了遼陽農商行、遼寧太子河村鎮銀行進入破產程式。瀋陽農商行順利完成了上述兩家銀行的網點、人員、存款的承接工作。

而在此之前,中國就已經有四家銀行宣告破產。

1. 包商銀行

2. 海南發展銀行

3、汕頭商業銀行

4、河北省肅寧尚村信用社

這4家銀行最讓人唏噓不已的就是包商銀行,畢竟它曾是全國銀行30強,成立了22年之久,總資產規模一度超過了5500億,在發展巔峰期時,旗下還擁有473萬儲戶。不過也就是這樣一個大型銀行,最終也面臨了破產的局面。

血汗錢怎麼辦?

根據披露,這些儲戶的錢由存款保險賠付,一家最高賠付50萬,你看看,銀行也需要保險兜底,眾所周知,2015年,我國推出《存款保險條例》,這是我國存款市場一個里程碑式的事件。

《存款保險條例》明確規定,存款保險實行限額償付,最高償付限額為人民幣50萬元。如果你在一家銀行的存款超過50萬元,這家銀行不幸破產倒閉的話,最多只有50萬元能夠全身而退,超出部分不在存款保險覆蓋範圍之內。

存款保險機制意味著國家不會無原則兜底,任何銀行破產都是有可能的,以前由政府對存款做出的隱性信用擔保,現在把風險轉嫁給了保險公司,將由保險基金來承擔。如果發生破產風險事件,將由存款保險基金管理機構償付賠款。

對於普通民眾而言,一家家銀行的破產、倒閉或解散意味著一記記警鐘,銀行破產並非不可想像,對於銀行不可盲從,很多上了年紀的人,一提到銀行就認為是非常安全的,無論什麼銀行,銀行裏的什麼產品都深信不疑,這無疑是比較危險的一個事,現在銀行逐漸市場化,銀行真成不了你的保險箱。

錢放哪里才安全?

“雞蛋不要放在一只籃子裏”。這是在1981年諾貝爾經濟學獎得主詹姆斯·托賓提出來的。這句話簡單通俗地詮釋了資產配置的大道理,意思是通過分散投資的方式來降低風險。其實,這只是分散投資的概念,是資產配置的一部分。

而三大金融機構裏,從法律的角度講:銀行可以倒閉,股市可能崩盤,唯有保險公司監管保障最強!

保險與其他理財產品相比,有五大優勢:

1、在不斷下行的低息環境中穩定複利增值。

2、對抗長壽風險,養老金可以活多久領多久,防止壽命長沒錢花的窘境。

3、均衡財富波動,讓我們在年輕時節制花費,強制儲蓄,用現在有錢的自己補貼未來沒錢的自己。

4、幾乎零風險,有保險精算和多重監管把關,不跑路,不暴雷。

5、長期現金流,儲蓄險是給未來自己的一份“禮物”,這份禮物叫“幸福提款機”。是用今天的閒散資金,來換取明天的固定收入;是用今天的短繳來換取明天的長期收入。

我們都知道,保險的四大功能:保障、保證、保全、保持,這四大功能是其他任何金融產品無法替代的,已成為全世界先進發達國家地區家庭理財的非常重要的金融工具!

香港保險很安全

香港保險的性價比跟大陸相比還是有優勢的,這一點必須承認。這種性價比差異是因為定價基礎不同、兩邊保險的監管不同。

必須承認,最近這兩三年,通過互聯網的發展,隨著大陸互聯網網銷管道的發展,大陸保險的行銷成本大幅降低。但總體來講,大陸保險比香港還是有一定的差距。

香港保險是一種以美元或港幣結算的的資產,起碼可以在直接的匯率波動中佔有一定的優勢。

我們的外匯管制更嚴格,就是因為人民幣貶值造成的,未來購匯的管制,肯定會隨客觀情況調整,如果未來人民幣進入升值通道,國家很可能會放鬆對往境外匯款的管制。

匯率升升貶貶是個週期,只要這個保單性價比高,它的持續效力對你才是最重要的。

買香港保險不是跟風,要考慮自己的經濟承受能力,先保障後理財,先保證生活,閒錢用來投資增值,實際上是對未來生活(教育、養老)的規劃!

普通人就是讓我們手裏的錢保值,增值,擁有一個安穩無憂的老年生活。

錢放哪里才安全?香港保險啊!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。