財富管理行業有哪些新趨勢?

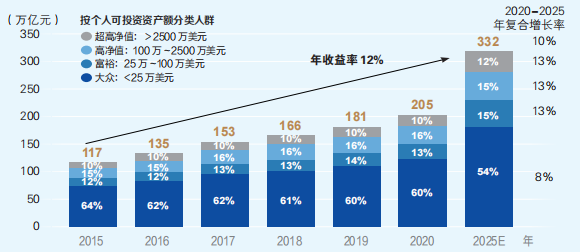

21世紀以來,我國經濟發展逐步從新階段邁向新常態,居民財富快速增長,已成為繼西歐、北美之後新的財富增長極。數據顯示,我國中等收入人群近二十年來增長了54倍至4億人,千萬資產高淨值人數達262萬人,個人可投資資產規模已突破200萬億元人民幣,我國財富管理行業迎來歷史性機遇,詳見下圖所示。

中國個人可投資資產有望以超10%速度增長

(數據來源:麥肯錫財富資料庫。注:地產、養老金、壽險均計入統計範圍內)

國內以銀行、券商、保險為代表的傳統金融機構,與公募基金、私募資管等新興財富管理機構同台競技,加快探索差異化、特色化發展路徑以尋求突圍,財富管理行業已大踏步邁進新發展階段。商業銀行積極發展中間業務,做強理財子公司,手續費及傭金占營業收入比重不斷提升。證券公司加速向產品代銷、投資顧問等業務模式轉型,主動管理能力逐步增強。公私募基金把握散戶機構化趨勢,加大產品創設與管道行銷力度,規模增長迅猛。

展望未來,持續高漲的財富管理需求,大勢所趨的數位化浪潮,不斷湧現的行業創新,將加速推動國內財富管理行業變革、轉型與發展,總體呈現八大趨勢。

趨勢一:客戶財富多元化

70後和80後是財富核心人群。改革開放以來中國經濟高速發展,居民的可支配收入也迅速增長,40~50歲的一代企業家群體通過經營企業獲得分紅或股權變現完成財富積累,構成超高淨值客戶穩定的主體,該群體通常著眼全球資產配置,投資風格更加穩健。伴隨這部分高淨值人群年齡增長,養老和代際傳承亦將成為重點需求。

一二線城市是客群聚集區域。據招行與貝恩聯合調研,廣東、上海、北京、江蘇、浙江五個省市的高淨值人群占到全國總量的44%,持有可投資資產比重高達60%,財富地域分佈的集中度仍然高企。但同時,東南沿海五省市(廣東、上海、江蘇、浙江、山東)及北京作為區域財富中心,輻射帶動四川、湖北、福建等區域高淨值客戶數快速增長。

“專精特新”是批量創富行業。國內經濟進入新舊動能轉換的新常態,互聯網、新能源等新經濟行業發展迅猛,伴隨股權、期權增值,以企業高管層為代表的新富群體大量湧現,高淨值客戶中董監高、職業經理人及專業人士占比提升至40%以上。阿裏巴巴美股上市時,30位合夥人共持14%的股份,價值超過210億美元,員工則通過持有的股份或期權分享200億美元,人均約182萬美元,帶動杭州地區房地產市場、特別是豪宅的繁榮。新經濟創富人群價值主張更加鮮明,資本市場的參與度更高,權益類資產配置相對更多,風格更激進,對投顧服務的專業性與專屬性有更高需求。

趨勢二:產品結構權益化

房產增值空間受限。我國城鎮居民資產配置中,房地產占比達60%左右,而美國該占比僅為23%左右。隨著城市化進入後半程、“房住不炒”調控政策推出,房地產投資預期收益下行,部分區域房地產風險逐漸顯現。根據國家統計局數據,2022年7月有22個省會二手房價格低於1年前,有10個省會城市低於3年前同期水準。同時,國內居民資產中流動性和收益率相對均衡的股票、基金、保險和養老金等合計僅占5%,相比較美國居民股票和投資基金約占22%、保險與養老金約占23%,國內居民配置結構權益化有非常大的空間。

風險事件打破剛兌。經濟增長整體放緩的背景下,2021年,非銀行業金融機構的不良資產同比增幅高達38%,主要原因是涉及房地產信託違約大幅增加。曾經以固定收益類資產為主的銀行理財、信託等資管類產品加速淨值化,逐步打破剛兌,倒逼金融機構加快建設投研能力,提升產品結構中權益類資產占比,帶動組合收益貢獻與穩定性改善,實現業務突破。

權益資產加速擴容。相較海外市場,我國優質資產證券化率仍偏低,國內優質企業股權和債權、基礎設施不動產等高收益資產較難有效轉化為高流動性、穩定收益的標準化金融產品。以企業股權證券化為例,我國股市市值占GDP比例長期在70%左右,而美國該指標持續在170%以上。隨著我國社會主要融資方式轉向直接融資,產業結構向高端製造與服務業轉變,以戰略新興、“專精特新”企業為底層資產的權益類產品將分享高成長帶來的紅利,權益類的優質資產有較大擴容空間。

趨勢三:線上線下生態化

傳統網點逐漸萎縮。網點租金和人工成本上漲,硬體維護成本和設備更新需求提升,線上管道加速分流,傳統實體網點的盈利壓力持續增大。據相關數據顯示,近年來,銀行、券商網點數量均呈淨減少態勢,低效網點整治加速推進。各類金融機構紛紛通過優化區域佈局、升級智慧網點等方式,突破線下網點的困境。從區域佈局來看,一類側重向城市新區、城鄉和城郊結合部、重點鄉鎮等區域遷建網點,為服務鄉村振興和實體經濟提供更有力的支撐;另一類側重加大京津冀、長三角、粵港澳大灣區等國家重大戰略區域的佈局與資源投入。從網點改造來看,部分金融機構以智慧網點取代傳統網點,強調沉浸式體驗、智能化服務和智慧化互動,大幅提升服務效率。

線上管道蓬勃興起。金融危機後,海外財富管理機構受提升運營效率、降低成本驅動,線上化進程加快,以Betterment和Wealthfront為代表的金融科技公司進入市場,為財富管理市場生態帶來了一場變革。受疫情催化,國內金融機構近年亦是加碼佈局線上業務管道。2021年,銀行業離櫃交易筆數達2219億筆,銀行業平均電子管道分流率超90%。證券行業APP用戶規模從2015年的0.4億人增長至2021年的1.5億人,線上管道以更廣的觸達面、更優的用戶體驗加速從線下管道分流。

業務場景日益融合。線上線下管道融合發展將是財富管理轉型的大趨勢,優質的、有溫度的客戶體驗意味著全管道無縫銜接。伴隨客戶群體多元化,不同類型客戶需求愈加差異化。中高端客群更側重定制化、屬地化服務,線下網點價值不可忽視,而數位化平臺帶來的及時性、敏捷度亦是線下服務不可或缺的工具。長尾基礎客群更側重便捷度,線上管道的數位化經營能力是“跑馬圈地”的關鍵,但在部分存量基礎客群老齡化的場景下,面對面的交流必不可少。線上、線下如果互不打通,客戶體驗將面臨割裂。

趨勢四:數字技術基礎化

賦能客群經營。國內財富管理機構積極運用大數據技術,圍繞客戶基礎資訊、投資習慣、產品與風險偏好、交易與交互模式等維度,建立客戶標籤庫,構建全域數據體系,推動客戶需求洞悉更加精准,客戶畫像更加立體,客戶行銷更加高效,實現服務的千人千面。如,螞蟻金服與Vanguard合作的“幫你投”基金投顧,充分運用了螞蟻平臺沉澱的海量數據進行客戶識別與分析。

賦能資產配置。以摩根斯坦利為代表的海外投資銀行,通過發展金融科技構築新護城河,實現從“交易中心”到“財富管理中心”“配置中心”的轉型。基於人工智慧等技術,“智能投研”能夠有效加深投資者對資產的理解,輔助決策。“智能資產配置”能夠科學實現資產的均衡配置,匹配客戶定制化需求。“智能組合管理”通過大量市場資訊分析,進行靈活配置診斷與優化,降低人為主觀性偏差,降低經濟週期和市場風格變化對資產組合的影響。如,部分券商資管子公司上架債券智能投資一體化平臺,即時分析萬億資產的流動性和市場風險,動態監測、定量評價組合風險。

賦能交易交互。互聯網平臺已成為超過85%的90後理財管道,財富管理機構移動端除了需提供高效、及時、便捷的操作與服務,內嵌的交互屬性更是提升客戶黏性的核心。以華泰證券為例,自2014年起不斷迭代移動金融戰略,聚焦客戶全生命週期,推出以視頻內容為主的全新運營方式,有效提升獲客、黏客及服務效能,2022年6月末,漲樂財富通APP月活952萬人,長年居券商首位,超96%的交易客戶通過APP進行交易。

趨勢五:資產配置全球化

高淨值客群跨境配置需求提升。面對國內房產配置價值遞減、權益類資產波動較大,高淨值客群愈加重視跨境金融投資、境外置業,以及子女境外留學、出境醫療等配套非金融跨境需求,關注點亦是從個人延伸到家庭、企業,內容涵蓋稅務、法律、金融等各個領域。數據顯示,中國高淨值人群境外資產配置比例已升至30%。從服務機構來看,領先的國際財富管理機構,已具備較為成熟的跨境服務能力,包括定制化的跨境資產配置建議以及軟性增值綜合服務,是國內財富管理機構強勁的競爭對手。從地域來看,中國香港是國內居民首選的跨境離岸業務中心,新加坡等地的吸引力在逐步增強。

跨市場全球配置利於風險對沖。數據顯示,相較於美國等海外市場,我國股票及權益基金等資產波動率相對較大,且受經濟及政策影響較強。通過全球化的資產配置,能夠有效對沖局部區域政治、政策、經濟變化帶來的風險。同時,在熊市情況下通過多空不同方向選擇,降低單邊做多形成的損失,實現主動管理。以匯添富為例,2017年起打造“全球”系列,其中“全球消費”產品2022年6月末在美股、A股、港股、歐股的配置比例分別為20%、15%、54%、3%,實現業績回報超基準30多個百分點。

跨境配置倒逼機構國際化。資本市場高水準對外開放進程加速,客戶跨境配置需求激增,傳統業務模式競爭“內卷”嚴重,各類金融機構加速佈局海外市場,“出海”謀求客戶拓展與業務擴張,打通新的盈利增長點。一方面,加大境外子公司在人才、科技、資本金等戰略資源投入,提升垂直管控水準。另一方面,不斷拓展區域佈局,以香港為橋頭堡,逐步邁向東南亞、歐洲市場,設立子公司/分支機構。數據顯示,部分頭部金融機構的海外業務收入占比已超20%。

趨勢六:風險管控複雜化

經濟走弱風險加劇。受新冠疫情反復、地緣政治衝擊影響,全球極度寬鬆的貨幣政策疊加供給面衝擊,主要經濟體普遍遭遇高通脹困擾,食品、能源等大宗商品價格波動劇烈,不少歐美發達國家通脹率接近10%,創四十年來新高,過半發展中經濟體通脹率高達7%。國內經濟發展“三期疊加”,增長速度換擋期、結構調整陣痛期、前期刺激政策消化期集中出現。潛在的風險問題浮出水面,房地產泡沫局部破裂,出現斷貸情形,涉房資產不良率上升,村鎮銀行和農信社存量風險高企。

跨境合規要求複雜。一方面,海外市場的交易機制、監管要求與國內市場迥異,發達國家和地區對於反洗錢等監管要求更加嚴格,跨境投資必須要熟悉和研究目標市場的法律法規和經濟金融政策,並及時掌握相關變化,對財富管理機構的跨境業務綜合實力提出了較高要求。另一方面,國內監管多次指出對於具有跨行業、跨市場、跨境特徵的金融產品和服務,需要消除監管空白、監管盲區,跨境業務監管呈現趨嚴、趨緊態勢,金融機構的風控合規能力至關重要。

資訊數據風險凸顯。在數位化技術加速賦能財富管理發展的背景下,數據價值挖掘不斷深入,但資訊數據安全也成為新的風險點。各類金融機構主要面臨數據品質難以控制、梳理分級難度大、數據職責權屬不明確、運營機制不夠健全等難題,而數據洩露、非法收集、竊取等風險也將對個人、企業和社會形成巨大威脅。2021年末,高盛與亞馬遜雲科技開展戰略合作,並推出“高盛金融數據雲”,在為客戶高效實現雲端發現、組織和分析數據的同時,借助領先科技公司外力,實現了全面的數據安全管理,值得國內金融機構借鑒。

趨勢七:組織變革一體化

加大組織變革力度。商業銀行紛紛設立理財子公司,加速入局,截至目前,已有31家理財子公司獲批籌建,30家已獲准開業。證券公司大多也將經紀業務條線變革為財富管理集群/事業部,強調資源整合、業務聚焦。如,中信證券設立財富委員會,推動財富管理部、私人銀行部、家族辦公室等分層服務機構建設,統籌調度資源為不同客群提供更加精細化的服務。東方財富新設財富管理事業群,強化協同,突出財富管理轉型的戰略導向。

“一體化”取代“各自為戰”。為應對日益多元、複雜的財富管理綜合需求,國內財富管理機構紛紛借鑒瑞士銀行、高盛集團等海外先進經驗,踐行“One Firm”理念,通過“一體化”運作,借助扁平化流程、敏捷性組織,將所需的資源要素更加順暢地串聯,穿越部門邊界。如,“中金一家”“一個華泰”,依託CRM等系統支撐,推動集團及總部層面客戶、產品、管道的全鏈條打通與共享平臺建設,打破業務部門間的孤立狀態,形成協同效應,延展收益鏈。

“特種兵小分隊”設置頻現。以中金公司為例,將境內財富管理業務(含20家營業部)劃轉給全資子公司“中金財富”,加快“部落制”改革,搭建跨職能、扁平化、靈活化的“三大部落+兩大中心+31個敏捷團隊”架構,釋放生產力,組建“首席投資官辦公室”,聚集內部宏觀研究、資產配置、財富規劃、產品企劃等領軍人才,進行大類資產戰略配置與戰術配置研究,從財富管理業務鏈起點找准大方向,確保客戶長期收益,加深服務關係。

趨勢八:牌照整合頭部化

金控升級“組合拳”打法。以中信集團、平安集團、招商集團為代表的金融控股平臺,發揮金融全牌照優勢,加快財富管理轉型,由自發協同走向機制協同。以中信集團為例,打造“中信幸福財富”統一財富管理體系,配套宏觀、配置、投研專家團隊,借助“優享+”平臺,推動客戶互認和權益共用,全面掌握客戶金融需求及非金融需求,不斷深化旗下中信證券、中信銀行、中信信託、華夏基金、中信保誠保險、中信保誠基金、中信期貨業務融合與交叉滲透。

跨界合作創新業態模式。“券商+BATJ”模式加速深化,中金公司、華泰證券、建投證券等引入戰投或設立科技子公司,攜手騰訊、阿裏等互聯網巨頭,推動金融與科技破圈融合。“銀行理財+外資資管”模式風生水起,交銀理財聯姻施羅德、中銀理財配對東方匯理、招銀理財引入戰投摩根資管、建信理財牽手貝萊德與富登、工銀理財與高盛資管合資共建理財公司,內外結合、強強聯手,服務財富管理轉型戰略。

行業馬太效應日趨顯著。頭部財富管理機構在客戶質與量、標準化產品服務、內部資源調配、外部管道合作、投顧人才、數位化水準等綜合實力遙遙領先,客戶吸引力與黏性持續增強。2021年,招商銀行、平安銀行、工商銀行、農業銀行、中國銀行、建設銀行的6家私人銀行合計AUM已超13萬億元,約占同業合計AUM的70%以上;券商代銷金融產品收入前十名集中度近60%,投顧人數前十名占比約44%,華泰、國君、中信等頭部券商基金投顧規模均超百億;公募基金公司權益類基金規模前十名占比亦超60%。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。