香港儲蓄計劃10年內完全沒價值嗎?

最近有不少朋友在諮詢如何通過香港儲蓄保險來配置美元資產,看到長期收益還是挺滿意的,不過好像10年內,保單的退保價值並不高,如果要用錢的話,似乎就指望不上呀?

那這樣的保單10年內,是不是沒有流動性,沒什麼價值呢?

這是一種誤解。

大部分美元儲蓄保單,確實是在10年以後回報率越來越高,有些計畫可以每年提取本金的8%,一直提取到終身,若是不做提取的話,也會每年8%進行複利滾存。相當於,它在10年後,就會變成一份“年化8%複利增長的美元活期帳戶”。

在10年內,則剛剛實現回本。

可是,如果你真的要從這份計畫裏提前拿錢,也有兩種辦法可以實現。

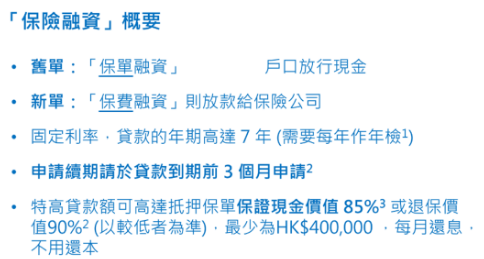

第一種,直接向保險公司申請“保單貸款”。

這個方式最簡單,只需要在APP裏申請,或者填寫申請表,交給保險公司,最多就可以提取現金價值的80%左右。利率由保險公司來公佈,目前大部分公司的保單貸款利率在7%左右。

保單貸款期間內,客戶是不需要償還任何利息的,利息會累積在貸款總額當中。當手上有足夠現金,就可以償還整筆貸款連同利息就行了。通常也沒有什麼還款時間要求。

保單貸款也不會影響保險本身的收益,因為不涉及到任何退保。

有人會覺得,7%的利率有點高啊!

當然,保險公司畢竟不是銀行,不是貸款公司,自然不會提供低利率。

不過,如今已經有不少銀行,時不時會推出“已供完的儲蓄保單抵押貸款”計畫。

所以,第二種,向銀行申請保單抵押貸款。

小編自己在2021年底,就申請把自己一份已經供完的美元儲蓄保單,向某銀行申請抵押貸款。

當時這家銀行的貸款要求很簡單:

第一,這份保單必須已支付完全期保費;

第二,最多貸款保證現金價值的85%或退保價值的90%,以較低者為准,最少金額是40萬港幣。

第三,每個月要現金償還利息,但不需要償還本金。

因為是在2021年底,美聯儲還沒有加息,當時的利率非常低。

這家銀行可以提供60個月,也就是5年,固定貸款利率1.43%!貸款50萬,每個月只需要償還大約600多港幣的利息,現在看來是不是很香啊?

通過這樣的保單抵押貸款,就能夠把“沉睡成長期”的保單給“盤活”,通過低利率的銀行貸款,把部分資金套現,去投資更高回報的穩健投資——小編選擇了部分高息股股票。

當時這樣的貸款計畫非常受歡迎,以至於銀行在公佈的1個月後,就很快用完貸款額度,不再接受新的貸款。

之後,也陸續有銀行公佈類似的保單抵押貸款方案。

我相信,未來會有更多的銀行會接受香港部分龍頭保險公司的美元儲蓄計畫進行保單抵押貸款。這會大大提高儲蓄保單的流動性。

小編再次提醒,省得你後臺詢問:

第一,銀行絕對不會接受重疾險的抵押貸款,重疾險只能通過保險公司進行保單貸款;

第二,只有已供完的保單,才有可能進行保單抵押,在繳費期的,就先交完保費吧;

第三,銀行的貸款計畫並不是長期推出的,同樣是短期公佈,額滿為止。

如今的美元儲蓄保單,除了它本身的回報率之外,已經有非常多其他金融屬性,無論在流動性,安全性,還是在傳承保障方面,都能夠滿足穩健理財的需求。

不過還是要提醒的是,保單抵押是一種“借錢杠杆”行為,切不可通過貸款進行高風險投資,這樣也失去了儲蓄計畫本身“穩健安全”的初衷。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。