資產配置的真相是什麼?

如果說人的一生是一場旅行,那麼每個人都是在不確定性中前行。

每個人終其一生,會發現自己其實經歷過很多事情,見過很多人,得到過、錯失過很多機會,也會有很多的錯誤和失敗存在。

如果說CEO是企業股東聘請來管理公司的最高執行人,那麼每個人都是自己個人、家庭、人生的董事長。

你這一生的路怎麼走,這一生的道怎麼行,這一生的風雨晴雪怎麼曆,其實都是在自己的選擇中。當然你可以說命運早就給你做好了所有的選擇,如果你如此認為,那麼人生不過是隨波逐流的浮浮沉沉一場。

不過自己的判斷、行為、選擇,其實在多數時候,可以左右、影響你的一生。

相比於報酬性收入的確定性,資本性收入其實承擔了更多不確定性的風險。

你去選擇打工,無論是初級工種、中級管理、高層決策,大多數的收入來源還是以報酬性收入為主,取決於你從事的領域、工種、職級、工作的難度,行業的景氣度,這樣大致就能確定你在一段時間內的收入。有些人的收入按分鐘算,有些按小時,有些按月,有些則是按年,有些工作,人早就不在現世,收入還在源源不斷產生(這就不是打工的範疇)。

資本性收入,不管你是選擇創業,自己去經營企業,還是把自己的收入(不管是工資、贈與、遺產、租金、分紅等)去做再次的資產保值和增值,基本都是不確定的。

資產配置的底層,無非是把所謂的不確定性,通過你個人的頂層選擇,變為相對的確定性。

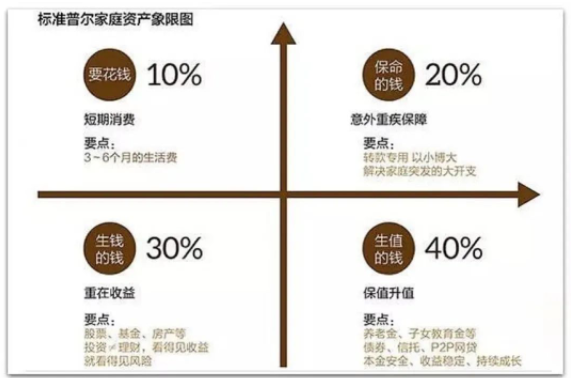

無論你去哪家銀行、基金、券商、保險、信託等公司,懷揣著一筆幾千到幾億的現金類資產,接待你的銷售人員(你帶的數字多少,或者說銷售人員評估你的投資額多少,形成了你被對接的規格),基本都會給你講下麵這張圖——標準普爾資產配置圖。

這個模型(圖表)經典嗎?經典。

這個模型(圖表)有用嗎?有用。

這個模型(圖表)一成不變嗎?並非如此。

如果你每次去,遇到的人都拿同樣,或者大同小異的一張表來給你看,那你要當心點,因為在你對面這個人,其實在資產配置方面,未必比你高明多少。而且圖右下的P2P網貸,國內已經取締了。

如果一張圖表一個模型,講了幾百遍、幾千遍,那份自信心和自如的態度,足夠讓你覺得對面那個人會比你更加專業和精深,可實際情況呢,你自己可以品一下。

這個模型經典之處在於基本把人一輩子對於資產配置的各種剛需都涵蓋進去了。

這個模型有用之處在於基本用科學的數學比例確定了你應該在哪個領域配置多少什麼資產。

這個模型一成不變的是,在你面前的人,其實並不完全懂你、你的需求、你的家庭、你的未來、你的夢想、你的人生。

不變的是圖表和模型,變的是人生,怎麼能用一成不變的框框去套千變萬化的人生呢?

介於經典,我們就用這個模型來拆解一下,可能的配置和這個模型的不穩定的根基。

1.要花的錢(短期消費)10%

消費是人生的真正剛需,無論是生老病死還是衣食住行,無一不能離開消費,花掉的錢變成了你的感官享受、身心愉悅、商家的利潤和再投入的資金。

所謂節流,主要就是壓抑消費的需求、衝動和消費量,有人買一支牙刷三個月換,有人一個月換,有人三天換,有人天天換,那麼口紅呢?鞋呢?包呢?商家會不斷在各種場合植入廣告,試圖影響你的決策,通過激發你的欲望來促進消費。

很多時候10%的錢並不適合現在社會的很多人,剛入職場的收入不高、臨近或者已經退休的收入減少,這個百分比給的是正值壯年、年富力強,能賺會花的人士,當然這也是這個模型打造的初衷,找到合適的目標客戶群,不斷精准定位這些客戶,讓他們把該拿出來的錢拿出來。

其實會做行銷的人很懂人心,知道客戶真的要的並不是產品,而是那種感覺,很多時候客戶的消費欲是取決於他(她)的心情、支配欲、控制欲、佔有欲、攀比欲,要的東西未必有多喜歡,而是鄰居、閨蜜、朋友、同學有了,自己也想擁有、佔有。

消費的底層是生存的必需,該吃該喝該讀書該乘車該穿衣服都省不了,不同的只是吃什麼、喝什麼、讀什麼、乘什麼、穿什麼、在哪里,不同的感受帶來不同的標價,每個人的收入又制約了他的消費。

於是20世紀最偉大的發明之一:信用卡誕生了。你可以賺不動,但最好花得動,現在花不起,可以透支未來以後慢慢還,當然資金的成本:利息,我拿走了。所以人民努力提升生活品質的需求,造就了消費市場的生生不息,而個人消費的支出也決定了他剩餘的資產配置資金量。

2.保命的錢(意外保障)20%

如果說有什麼產品能真正一定意義上地對抗不確定性,可能也只有這個在國內市場長期被汙名化的行業——保險了。

相比人生的各種天災人禍、悲歡離合,在哭訴、抱怨、求神拜佛之外,如果你有相關的保險,而確實又觸發了條款(當然我不希望你受苦),那麼你確實可以得到保障的賠償。

股神巴菲特為什麼選擇保險行業作為底層的主業,一來可以幫他提供現金流,二來保險和投資是天生一對相輔相成。

保險業作為金融行業的活化石,幾百年來不斷演變,已經發展到了覆蓋生老病死、各種意外情況的出現,達成了全方位無死角的廣撒網佈局。

要賺錢,別想保險;要保障、要資產支配、要功能性,保險一定是首選。活的時候可以選擇年金,期限長、複利計算1~10年比不過銀行存款,10年之後卻穩穩跑贏,旱澇保收,你說能不能跑贏通貨膨脹?

未必,但至少資金一直是正向增長,不會虧,聽你話,這筆錢你叫它幹嘛就幹嘛,讓給誰用給誰用,可以支配到生命的最後一刻,甚至人不在了,錢還附帶著個人意志,守護、支持、保障著今生愛的人,當然如果你需要,減保還能拿出來救急,給個利息就好了。

真正摧毀一個中產家庭的是重大疾病,上有老下有小的你,萬一家裏有人不幸身染重疾,一下子住ICU動輒幾萬到幾百萬的現金支出,不知道你的存款是不是能及時拿出來?你的基金是不是在高位能拋售(如果是封閉期就更慘),還是在低位橫盤已經浮虧或者腰斬?你的股票能不能賣掉?跌停難出貨,當然海外的漲起來更猛,跌起來更凶,還要涉及換匯。還有,你的公司有沒有資金周轉的需求和困難。

總之,如果你不能如期拿出那筆錢,那麼醫院也不是慈善機構,當然你可以選擇抵押房產或者出售,但你能接受居無定所和打折拋售住宅麼?當然還有看起來才幾百的意外險,實際上可以用到的地方更是很多,貓抓狗咬、跌倒受傷,各種人生的小波折都可以用錢來讓自己心安。

很多人認為雞肋的醫療保險,如果你還相信社保能覆蓋未來你老了之後所有的用藥,我只能說你太傻太天真。如果你配置了醫療保障,你可以去私立醫院享受還不那麼擁擠的醫療服務,醫生護士也能耐心聽你描述病情,提供專業持續細緻的醫療服務。

對於很多企業主,雇傭了5+2,白加黑,7*24小時的高管,當然不希望在企業關鍵時間有需要看病掉鏈子的下屬,那時候,閑的時候快點去把病看了,就是挺好的時間管理和工作調節。公立醫院,長期的排隊和草草的就醫時間,遠不如私立的細緻和貼心。如果說銀行存款(活期)是一個家庭的底層配置,那麼保險就是底層的保障和全方位補充和加強,在關鍵時候不僅守護你,還有你的家庭。

3.生錢的錢(重在收益)30%

升值的錢(保值增值)40%

其實作為常年混跡於資本市場的人,我很懷疑這兩個分類是為分而分,湊滿四個象限的,畢竟很多接受過高等教育的人都知道,一旦把事物分成四個象限,在黑板、白板、PPT上面展示得就會很清晰,也有助於大家理解和瞭解,有一種高大上裝逼滿分的感覺,不過實際上這個世界的表像是混亂無序的,強行去分類其實不過是一廂情願而已。

從100年的大數據來看,最值得投資,漲的最好的長期投資品,也是大家能選擇的就是股票,選對了公司,拿到了好的價格,拿得住時間,投資收益率可以有十倍、百倍甚至萬倍。不過真實情況是大多數投資者,我們只能姑且這樣稱他們,連正收益都做不到,虧損的比比皆是。

第二位的選擇就是房產,特別是中國近20年來,房地產波瀾壯闊的大牛市,催生了一批又一批百萬千萬億萬的富人/“負人”傻傻分不清,海外各個國家也曾經經歷過這個時間段,不過有沒有“但是”,有沒有“然後”?

各個國家的樓市崩潰歷歷在目,貸款、負債買房在高位的,很多人一輩子都無法翻身。當然你可以說你有N套房出租,初一到十五天天收錢,這沒什麼,你能在低位買入,你能租出去,你盤的清楚你的現金流,就是你的本事,至於什麼房產稅、遺產稅,估計你也早有考慮和準備了。

第三位的就是基金,自己覺得投資沒時間不專業,選擇專業的投資人來管理資金,給予一定的管理費和業績分成,這批朋友首先明白了專業和業餘的區別,這很好。不過,按照歐美等發達國家超過50年的數據表明,10年期跑贏指數的基金經理只在15%以下,20年期跑贏指數的只在8%以下,30年期的只有2%,如果你確定你選的大將軍能戰勝市場30年,那麼你也是無比英明睿智的元首了。

當然市面上到處無腦推薦的定投指數贏天下,要麼是他們腦子欠費,要麼是收割粉絲韭菜,也不看看長期數據,每個國家30年以上的指數漲幅,不是每個國家都是美帝國,有那麼高的公司淘汰率,才能保證指數長期向上。

第四位的信託,以前有個好時光,信託年化10%~15%,運氣好點還能超過,很多人以為好日子一直會持續,不過聚散終有時,一曲終了,曲終人未散,天天盼著好日子再來的朋友們,也許再也等不來了。

畢竟支持高收益和穩定性的底層資產其實是房地產,當你明白這些年信託究竟為什麼那麼賺錢又那麼穩定的時候,很多人賺到了走了,更多人賺到了沒走,還有人沒賺到還虧了。不過你耐心選細細選,未來還會有機會,關鍵你要會選。當然命好就不需要選。

第五位的債券,如果覺得股票類基金的風險過大,那麼很多人會選擇債券,年化多高呢?10%左右就已經達到天花板了,下行據說也是可控,不過前兩三個月不知道大家有沒有關注債券市場,一批債券基金跌幅在70%左右,你說你沒見過?你的銷售告訴你:他(她)也沒見過。

不過金融市場專門就治沒見過。

第六位的銀行理財,大家都知道了,收益率年年敗退,而且不能保證本息了,未來銀行如果不幸破產倒閉,法律上只能賠償50萬現金,而且按照債務賠付的先後順序,賠償到個人投資者,不知道要等多久。

至於其他的P2P、加密貨幣、期貨和外匯等等,我們在這裏就不專門展開了。總之,你想幹到多少收益率就有什麼樣的產品存在,只是你能不能拿走那份收益,還是帶著虧損離開,這就取決於你的心性、定力、決策和行為了。

其實這許多年,很多金融的政策,是為了保護投資者而設置的,只不過很多制度混用變得不倫不類,可惜的是很多人不愛學也沒途徑學,另外,資本市場從來不缺少騙子。慢慢憑運氣賺來的錢,憑本事又虧了出去。不過國內資本市場的運行規律接軌海外已經是必然趨勢,看看香港、新加坡、英國、德國、美國,他們的今天就是我們的明天,資產配置,不僅是每個人自己的事情,更是一個家庭、一個家族的事情,運籌帷幄才能決勝千裏。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。