交12萬領143萬!退休後每年領3萬,這套養老方案厲害了

近日,關於延遲退休傳的沸沸揚揚,但官方對此沒有做回應。

有網友不禁調侃“真的想不到,等我過60歲大壽的時候還要跟老闆請假”,這屆年輕人別說延遲退休,就是不延遲的情況下都想提前退休。

1

這屆年輕人都想提前退休

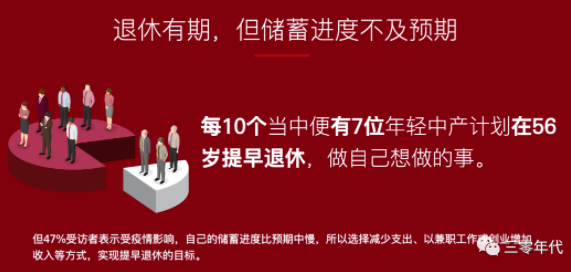

根據匯豐發表《2022新世代香港中產報告》,採訪了超過1000名20歲至64歲的香港人,每10個受訪者有7位年輕中產計畫在56歲提早退休,理想退休年齡平均為56歲。

為了提前退休,受訪者通過削減開支、兼職工作或創業等增加收入,通關保險、股票分紅、房產投資等實現提早退休的目標。

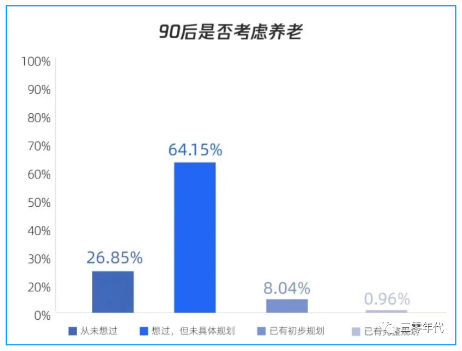

無獨有偶,清華大學《國人養老報告》:超七成“90後”開始考慮養老,大部分年輕人已經意識到,原來“五險一金”中的“養老保險”,滿15年久可以領取的退休金,並不能完全支撐退休後的生活品質。

如何早日攢夠養老錢退休?又如何有計畫地規劃自己的養老?

由於養老是剛需,一定要選擇安全、穩健的投資標的。港澳的儲蓄分紅險具有安全保本、穩健增值(預期回報6%+)、現金流規劃、多幣種配置、財富傳承五大作用,是配置養老金的實用金融工具。

2

56歲提前退休方案

提前退休需要主動、需要設計,唯獨不能碰運氣、靠別人。

為了保障退休後的生活水準,思考養老這個問題自然是越早越好。年輕人投身職場後,就應該開始思考養老這個問題。退休規劃宜早不宜遲,無論如何,最晚在退休之前20多年就要開始準備,越早開始,利用時間產生複利的效果,可以滾存累計更豐厚的財富。

香港儲蓄保單不僅可以解決養老的“退休金專戶”,而且可以滿足“退休”和“財富傳承”的雙重需要。

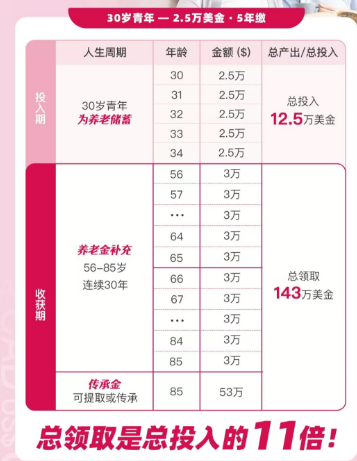

① 30歲為養老儲蓄

30歲投保,每年存2.5萬美金,存5年,共存入12.5萬美金;

② 56歲提取養老金

56歲提前退休,每年可領3萬美金作為養老金補充,約24萬港幣,每月大概2萬港幣,直至85歲。年輕時的未雨綢繆,才能保障退休後源源不斷的現金流。

③ 財富世代傳承

保單支持無限次變更受保人,把保單累計的財富傳承給子孫,讓財富世代傳承。也可以通過保單分拆權益,把保單一拆多,把財富分配給多位摯愛家人,一張保單實現財富穩健增值、退休規劃和財富傳承的需要。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。