中概股背後的海外信託

中國企業境外上市從上世紀90年代發展至今,目前全球各大交易所中共有12家交易所成為中國企業境外上市地。

2018年以前,在美國“同股不同權”的機制下,上市公司可通過給予小部分股東“選舉董事會”等排他性特權、對特殊事項的表決權等安排,讓公司主要經營決策權始終掌握在小部分特定人員手中,這使得紐交所和納斯達克等交易所成為當時中概股上市地最熱門的選擇。

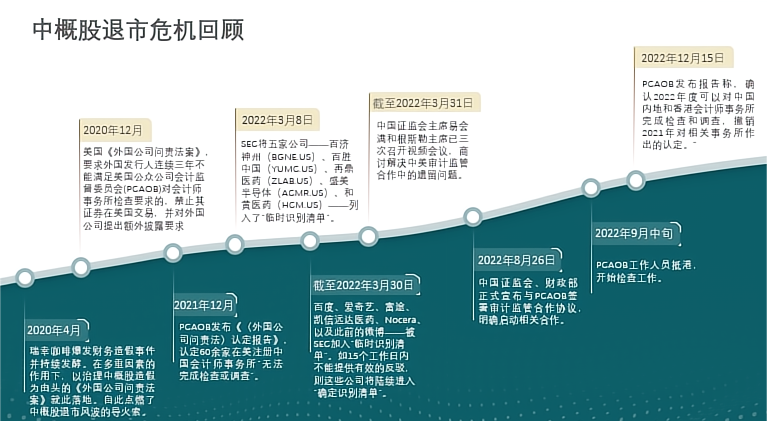

近年來,受全球疫情、經濟政策及證券監管等多重因素的影嚮,赴美中概股企業的上市之路變得異常艱辛。尤其在《外國公司問責法》監管要求下,如無法按時提交符合要求的文件,除私有化退市外,尋找新的上市交易所就成為中概股企業必須思考的問題。與此同時,隨著港交所上市制度的不斷優化,香港逐漸成為中概股企業的首要選擇。

在境外上市架構中,海外信托作為創始人財富傳承工具以及企業的員工激勵計劃的載體,在海外上市進程中成為不可或缺的一環。本文以中概股企業上市整體情況為背景,就上市架構中涉及的海外信托部分進行簡要分析與探討。

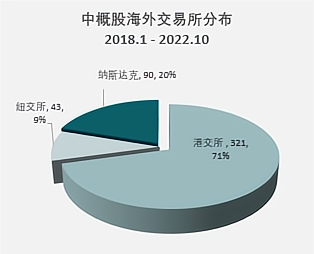

數據來源:香港聯交所披露、美國證券交易委員會EDGAR系統

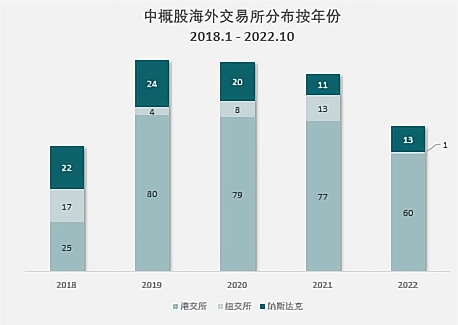

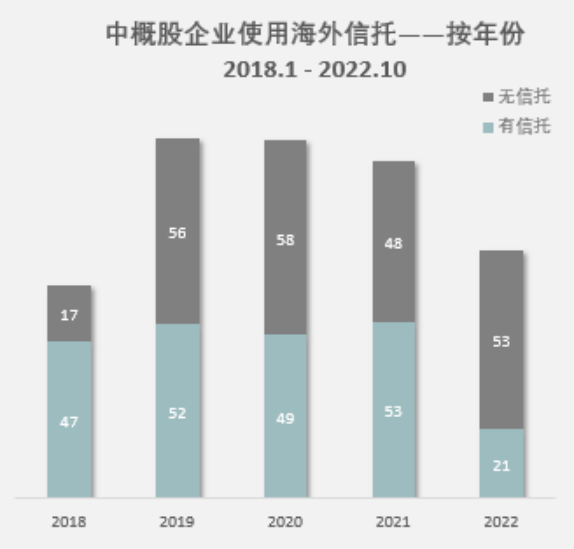

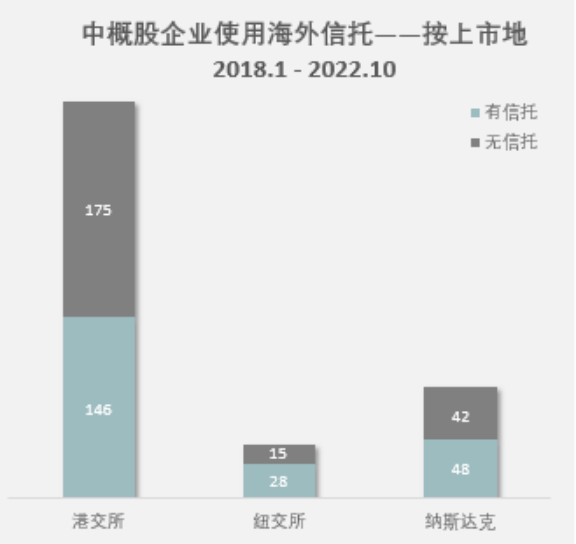

我們通過對2018年至2022年10月底期間內上市的454家中概股企業的招股書做不完全統計,發現在此期間,高達71%的中概股企業選擇赴港上市,並呈現逐年遞增的趨勢。而選擇納斯達克和紐交所作為上市地的企業分別占20%及9%,在2020年之後整體呈遞減趨勢;隨著中美關於赴美中概股的審計風波的事態進一步明朗,預計明年美股市場的中概股上市需求也將逐步回暖。

數據來源:香港聯交所披露、美國證券交易委員會EDGAR系統

數據來源:PCAOB

數據來源:香港聯交所披露、美國證券交易委員會EDGAR系統

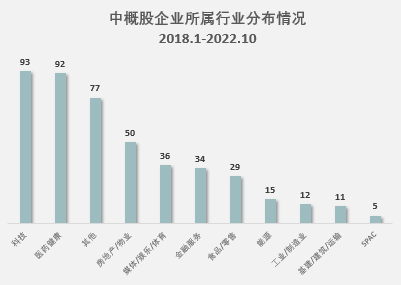

現有454家中概股上市企業數據表明,大部分公司仍來自科技板塊(93家)及醫藥健康板塊(92家),分別占調查總體的20.48%和20.26%。其中,科技板塊細分領域包括,互聯網與直銷零售,如阿里、京東等;信息技術服務,如汽車之家,網易等;軟件及相關服務,如塗鴉智能、聲網、金山雲等。再則是其他類企業(77家),占調查總體的16.96%,主要包含教育與培訓,例如樸新教育、精銳教育,及非日常生活消費等細分行業的一大板塊。

02中概股企業使用海外信托情況

數據來源:香港聯交所披露、美國證券交易委員會EDGAR系統

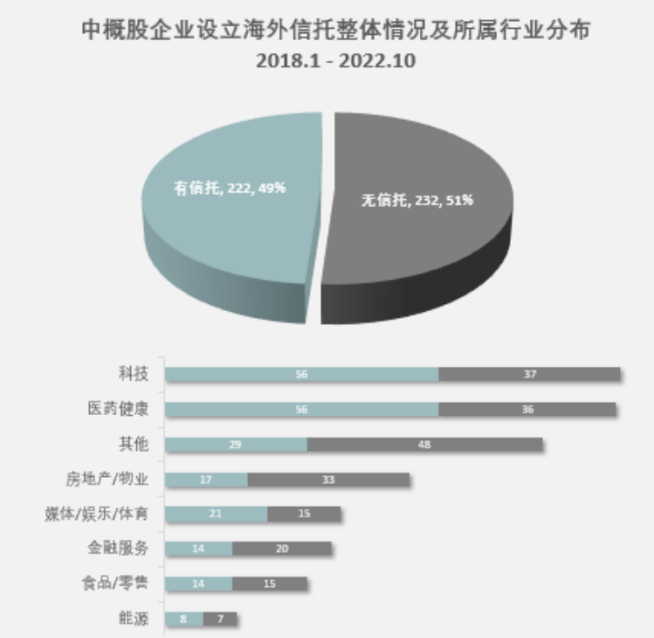

根據招股書顯示,在454家中概股企業中,有近一半的企業選擇了海外信托服務(若考慮部分信托上市前未披露,以及上市後設立信托的未能從招股書獲得,該比例還有提升)。

數據來源:香港聯交所披露、美國證券交易委員會EDGAR系統

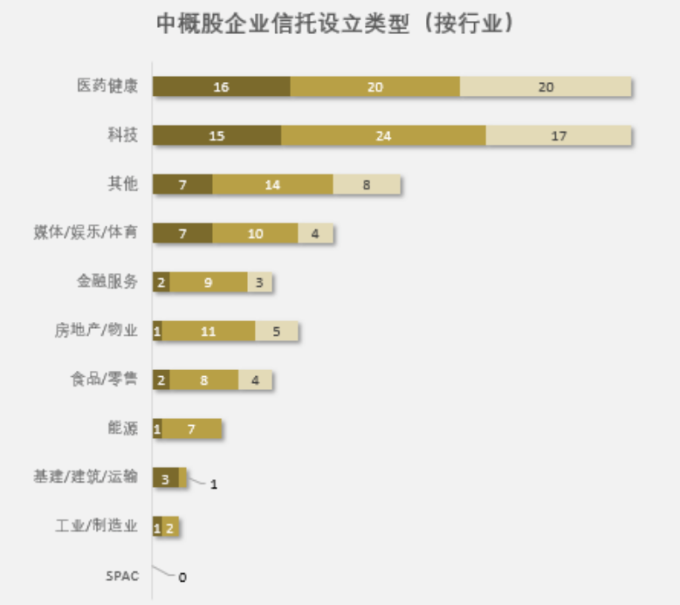

如按照行業劃分,數據顯示在科技、醫藥健康、媒體/娛樂/體育、能源板塊,含海外信托的上市架構成為超過半數中概股企業的選擇。

數據來源:香港聯交所披露、美國證券交易委員會EDGAR系統

如根據上市地劃分,在43家紐交所上市的中概股企業中,約65.12%使用了海外信托架構,高於港交所、和納斯達克上市的中概股企業使用海外信托比例,分別是45.48%和 53.33%。

03海外信托不同種類

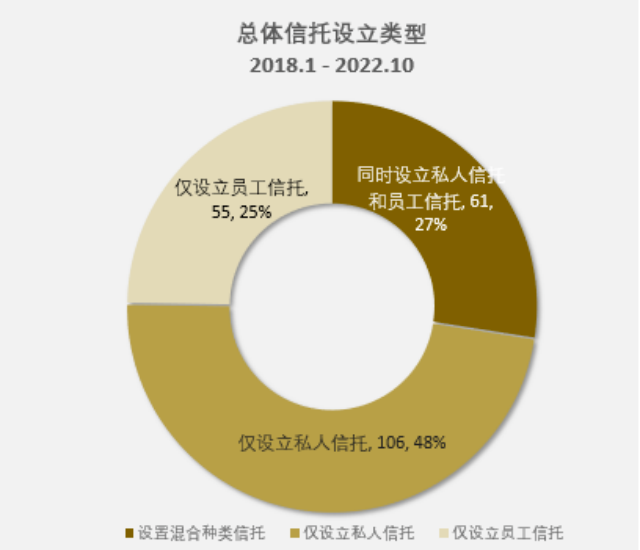

在設立海外信托的中概股企業中,其所設立的信托類型主要分兩大類,一是創始人/高管私人信托,另一個則是員工激勵信托。

創始人/高管私人信托顧名思義,由創始人或高管作為信托的委托人,也是信托的受益人之一,同時通過保護人和投資權力持有人等角色權力體現控制權,以滿足上市對控制權的要求。在上市前搭建信托,可以起到整合資產,避免意外時的資產凍結,免受債權人申索,避免公眾關註,減少轉讓印花稅等效果。

而員工激勵信托,則可以配合企業實施不同激勵計劃的情況和需求,作為企業吸引優秀人才,提升高管和核心員工的穩定性和歸屬感的一種常見結構。

數據來源:香港聯交所披露、美國證券交易委員會EDGAR系統

在對中概股企業設立海外信托類型進一步梳理時,我們發現約48%的企業設有創始人/高管私人家族信托,25%的企業設立了員工激勵信托(若考慮上市前因持股比例較少未披露,或上市後再設立信托的企業,該比例還有提升)。而同時設立了私人信托和員工激勵信托的企業占比調查總數27%。

數據來源:香港聯交所披露、美國證券交易委員會EDGAR系統

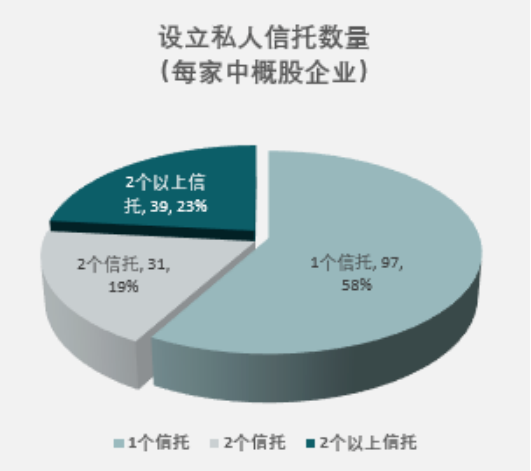

更具體地來說,在設有創始人/高管私人家族信托架構的企業中,有58%設立了單一私人信托架構,而約42%也就是近70家中概股企業,設立了兩個或兩個以上私人信托。設立多個私人信托的原因可能是根據信托受益人、不同屬地或不同類型的資產等因素,分別設立私人家族信托以進行獨立管理。

數據來源:香港聯交所披露、美國證券交易委員會EDGAR系統

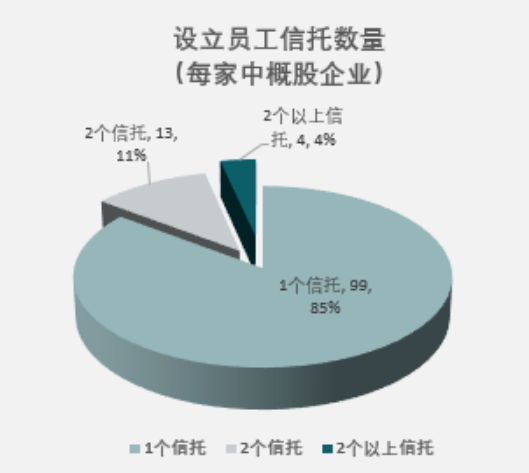

反觀員工激勵信托,大部分中概股企業選擇設立了一個激勵信托。而約15%,即17家中概股企業選擇設立兩個及兩個以上激勵信托。設立多個激勵信托的好處是,可以根據激勵對象的稅務居民身份不同、不同對象的計劃規則的不同以及是否有“關連人士”,做適當區分和針對性管理,也避免因激勵對象中個別關連人士信息披露的要求而披露整個信托的相關信息。

數據來源:香港聯交所披露、美國證券交易委員會EDGAR系統

通過梳理以上中概股企業的海外上市架構結構,我們欣喜地看到大多數境內企業在上市時加入了海外信托的結構,以實現家族傳承、稅務安排、債務風險、員工激勵等不同目的,這也側面也反映了海外信托在市場的高接受度和其多元化的應用場景。

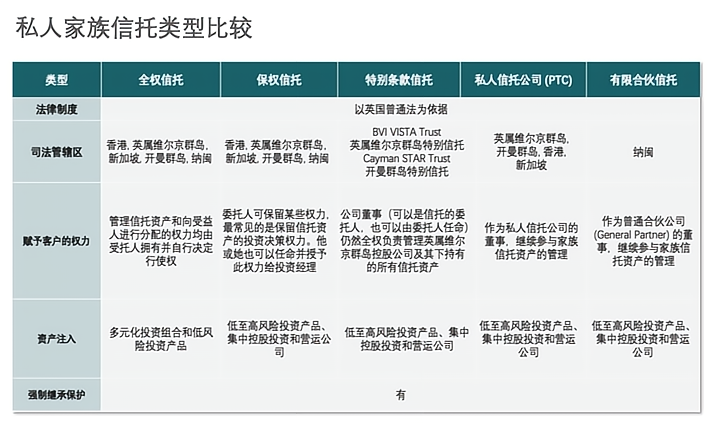

私人家族信托因其具備保障和傳承家族資產的功能,一直以來備受高淨值人士的青睞。私人家族信托主體通常包括信托委托人(創始人/高管)、受托人(信托公司)、受益人(通常為委托人及委托人家族成員)、保護人、和投資權力持有人。保護人主要充當對信托進行監管的角色。在必要的情況下,保護人有權利對受益人或受托人進行變更。而投資權力持有人則是對於保留權利信托而言,委托人可保留其信托資產的投資和管理權,或將權力授權於投資委員會。初代保護人和投資權力持有人之後,會有繼任者繼續行使其權力。

01私人家族信托之屬地及類別

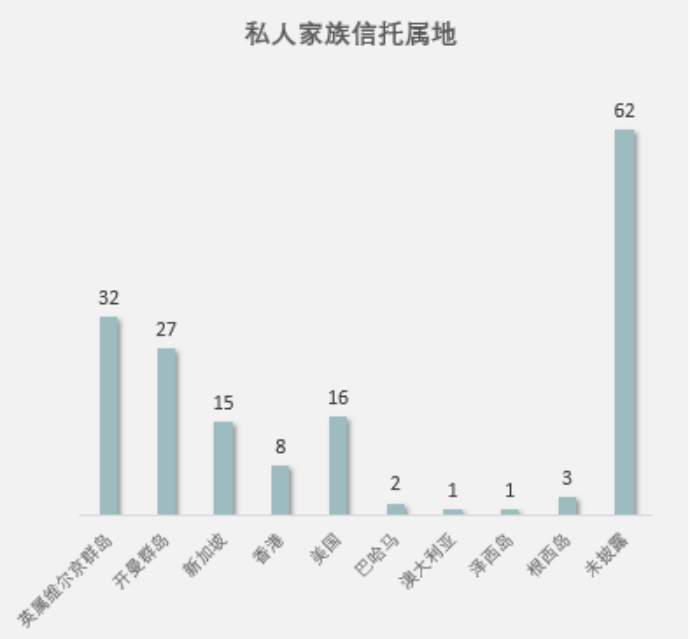

我們就已有167家設立私人信托的中概股企業其信托屬地進行進一步梳理,屬地信息並非強制要求披露,因此約37.13%的企業未在其上市招股書中披露細節,而在已披露屬地的企業中,英屬維爾京群島(BVI)依然是私人信托設立地的首選,這主要得益於BVI自身較完善且與時俱進的信托立法。BVI信托體系主要基於英國基本法,兩個主要的信托條例《受托人法案》和《維爾京群島特別信托法》的最近一次修訂時間分別為2015年和2013年。相較於其他同樣繼受於英國基本法的屬地,BVI信托政策和立法由政府與私營部門密切合作制定,能夠更好地滿足信托業的長期發展需求。

數據來源:香港聯交所披露、美國證券交易委員會EDGAR系統

除此之外,我們觀察到在所有調查樣本中,私人信托類型也各有不同,根據信托目的及信托委托人權限的不同,在招股書披露時,表述信托的類型用詞大致可以分為以下幾類:全權信托/酌情信托、(美國)年金信托、私人信托公司(PTC)、(BVI)Vista等,這當中又以選擇全權信托/酌情信托和保權信托的較為常見。在全權信托/酌情信托糢式下,委托人可以委托受托人決定其信托財產的分配方式、財產的運作管理方式管理其信托下的資產和向受益人進行分配,故受托人擁有更多的自主權,同時承擔更多的責任。而保權信托則是委托人來對家族信托的具體設計、資產投資管理以及財產分配做出更多的決策,受托人擁有的權限則相對有限。

來源:Parkinson,S.M.{2020} Trusts:Law and Proctice {INternational}(8th ed.)

02私人家族信托進入架構的時間

在資產進入私人家族信托時,潛在稅負的考慮包括兩個層面:首先對於中國境內企業來說,按資產轉讓所得(公允轉讓價格–投資成本)徵收個人所得稅(20%)/企業所得稅(10%)。適用《關於非居民企業間接轉讓財產企業所得稅若幹問題的公告》(國家稅務總局公告2015年第7號)。其次,對於香港企業及港股上市主體來說,按被轉讓香港公司股份市場價值或轉讓價格(孰高者)對轉讓雙方各徵收0.13%印花稅。適用香港《2021年稅務(修訂)(雜項條文)條例草案》於2021年6月2日通過,2021年8月1日生效。

因此,在上市前資產價值低時將擬上市公司股權註入信托,可達到更好的稅籌效果;同時,為避免觸發國稅局7號文公告的間接轉讓稅,在擬上市架構通過香港公司與中國境內企業連接前也會是信托進入上市架構的合理時點。

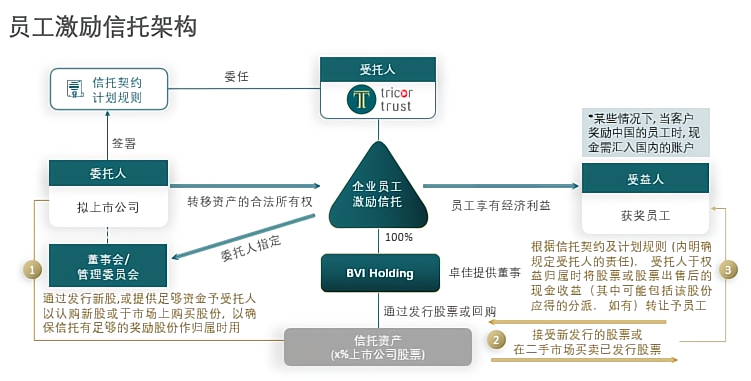

員工激勵信托作為企業激勵和留住核心人才的常見方式,近年來收獲了越來越多的關註。員工激勵信托通過紅籌架構進行搭建,主體通常包括信托委托人(擬上市企業)、受托人(信托公司)、受益人(員工)和管理委員會,管理委員會承擔管理責任,主要負責激勵計劃的運營。

01常見的激勵方式

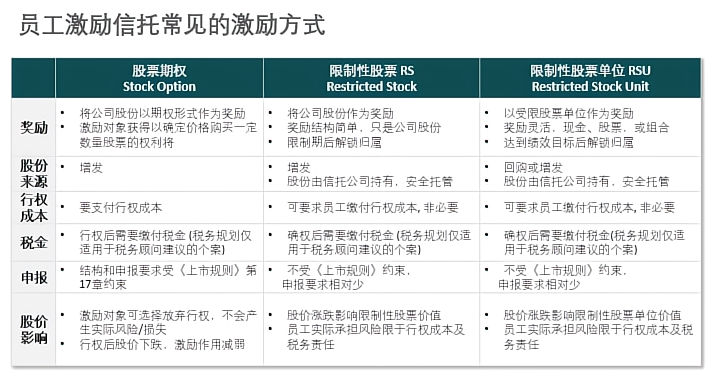

員工激勵信托中常見的激勵方式有以下三種,股票期權激勵,限制性股權激勵和受限股份單位激勵。除此之外,還有期權激勵或現金獎勵,前者也即賦予員工未來取得公司股權的期待權利,員工或其他激勵對象到期(或滿足條件後)行使期權,取得公司相應股權或股權的受益權利。主要適用於激勵對象人數較多且範圍較大的情況,逐步推進亦可保持公司股權穩定。

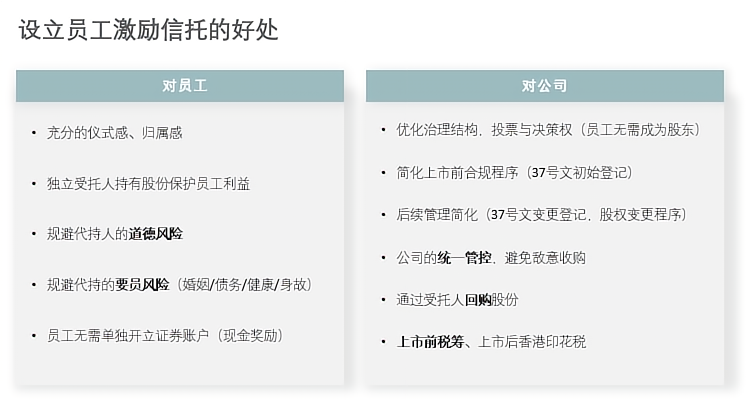

02設立員工激勵信托之好處

利用信托架構做員工激勵計劃,與其他激勵方式主要的區別,是解決了擬獎勵給員工的股票/資金的代持問題,無論是通過BVI公司或有限合夥作為持股平台,都需要由創始人或高管出任股東代為管理這些股票。在員工激勵信托的架構下,對員工來說,通過獨立受托人幫助員工持有股份,不但規避了創始人或高管代持的要員(Keyman)風險和代持人的道德風險,保護員工個人利益;同時作為信托受益人,其穩定性和歸屬感都可以得到提升,從而形成企業利益的共同體。而對公司來說,其通過信托為員工提供了一個靈活且安全的管理平台;又因員工無需成為股東,免去了因投票權或決策權帶來的統一管理的不便;同時還可以根據公司運營的需要靈活調整信托內運作機制,也是為企業節省了行政工作成本,創造了雙贏的局面。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。