慈善基金會or信託?一文治好你的慈善糾結症

自2016年《慈善法》實施以來,我國逐步進入一個“依法治善”的時代。近些年,隨著高淨值人群規模的逐年擴大,不少企業家社會責任意識越來越強,也在積極動員更多資源投入公益事業。

提到做慈善,很多人都知道有慈善基金會,也有部分人知道慈善信託。

沒錯,《慈善法》為社會民眾參與慈善活動提供了多樣選擇。但是,在具體的慈善規劃方面,不少企業家都有些茫然。比如,慈善基金會和慈善信託到底該怎麼選。

在我們接收日常諮詢的過程中,常有家辦朋友坦言:有人說慈善組織有稅收優惠,建議我設個基金會,但也有人說慈善信託更加靈活,稅收優惠經過特殊安排也可以有。所以,如何選還真是個問題。

其實,這種情況真不少見,尤其是對於大額捐贈人而言,往往能見到“慈善組織靠左、慈善信託靠右,中間站著糾結的捐贈人”這幅場景。

就此,我們特邀 “壹諾家辦”開設慈善專欄。壹諾家辦是一家聯合家族辦公室,主要業務涵蓋家族法稅、家族教育、家族慈善三大板塊。

2016年4月20日這一天,隨著財稅〔2016〕45號文的出臺,曹德旺先生終於松了一口氣。因為他無需再面對“做慈善卻要交7億元巨額稅款”這一尷尬境地。

其實,在2016年裏,釋然的並不只有曹德旺先生一個人。《慈善法》也在這年正式施行,為我國慈善事業的發展提供了基本法律依據。

伴隨著後續逐步出臺的系列法規政策,及2017年出臺了《慈善信託管理辦法》等一起初步構成了支持促進慈善事業發展的法律法規體系,為我國慈善領域的眾多學者及慈善家們提供了更加清晰的操作指引。

自2016年9月1日慈善法實施以來,越來越多的慈善人士、信託公司、慈善組織等都積極參與到公益事業中,慈善組織及慈善信託的數量和規模也在不斷增加。

截至2022年12月20日,累計備案的慈善信託已達1115單,財產規模達到56億元。

根據民政部的數據,截至2020年底,我國經認定的慈善組織已達9880個,淨資產規模接近2000億元。

近些年持續開展的慈善活動,為我國脫貧攻堅、鄉村振興、共同富裕、抗疫救災等作出卓越的貢獻。

慈善基金會與慈善信託,作為我國目前常用的兩種慈善形式,雖同出於慈善目的,但在運作過程中存在一定程度的差異。如前言所述,不少慈善人士對兩者的差異常有疑惑,所以特撰此文,幫各位慈善人士做出更優的規劃。

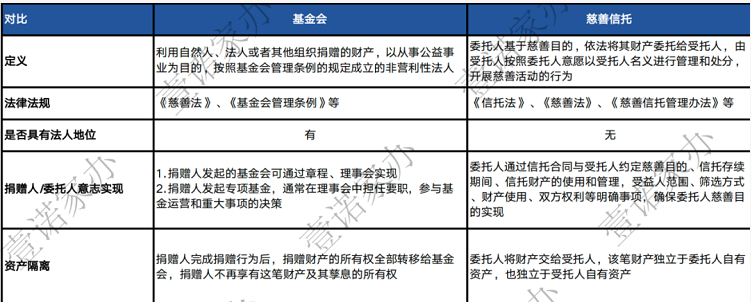

01、基金會vs慈善信託基本特性比較

首先,從基本特性來看,基金會與慈善信託對比如圖:

1. 基金會基本特性

(1) 基金會是非營利社會組織,具有法人地位

根據規定,基金會應當擁有自己的名稱和住所,有明確的宗旨和業務範圍,有組織章程、必要的財產以及符合條件的組織機構和負責人,且有開展慈善活動相適應的專職工作人員。

對於捐贈人而言,財產一旦捐贈後,所有權將轉移至基金會。捐贈人與慈善基金會相互獨立,前者只能通過參與章程制定或在理事會中佔有一定席位來有限的體現自己的意志。

(2) 基金會採用登記管理機關和業務主管單位雙重管理機制

按照相關規定,三類社會組織可直接向民政部門依法申請登記,無需業務主管單位進行前置審核。

在自然科學和工程技術領域內從事學術研究和交流活動的科技類社會組織,可直接向民政部門依法申請登記;

提供扶貧、濟困、扶老、救孤、恤病、助殘、救災、助醫、助學服務的公益慈善類社會組織,可直接向民政部門依法申請登記;

為滿足城鄉社區居民生活需求,在社區內活動的城鄉社區服務類社會組織,可直接向縣級民政部門依法申請登記。

除這三類社會組織外,其他類基金會則繼續實行登記管理機關和業務主管單位雙重負責的管理體制。

另外,隨著2016年《慈善法》出臺後,登記主管機關進一步下放,地區性慈善基金會登記由縣級以上民政部門負責。

2. 慈善信託基本特性

(1) 慈善信託只是一種契約關係

慈善信託是特殊的法律架構,以慈善為目的,以社會不特定人群為受益人,以信託為手段的法律架構,並不具有法人資格。

它具有資產隔離屬性。委託人將財產交給受託人後,該財產將獨立於委託人、受託人、受益人的財產。

一個慈善信託必須包含委託人、受託人、受益人三大主體,根據實際情況可增加“監察人”、“投資顧問”、保管人”和“專案執行人”等。

(2) 慈善信託主管機構

慈善信託主管機構為民政部。慈善信託的受託人可以由慈善組織或者信託公司擔任。同一慈善信託有兩個或兩個以上的受託人時,委託人應當確定其中一個承擔主要受託管理責任的受託人備案。

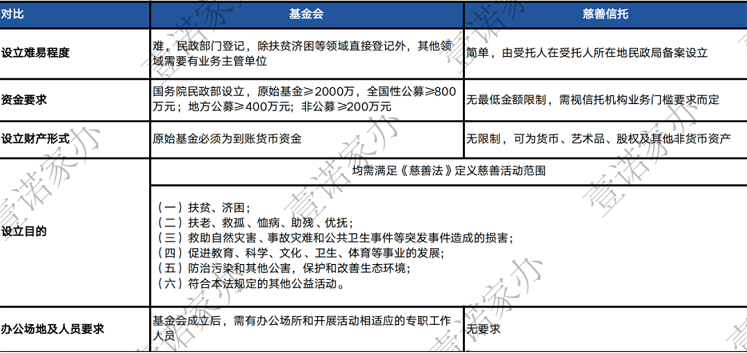

02、基金會vs慈善信託設立比較

其次,設立條件來看,對比如下:

從設立目的看,基金會及慈善信託的設立目的均需滿足《慈善法》定義的慈善活動範圍,但在設立門檻、財產形式等方面,兩者還是存在著一定的差異:

1. 設立門檻

從設立門檻看,基金會設立最低資金門檻為200萬元人民幣,全國性公募基金會則不低於800萬元人民幣,地方性公募基金會不低於400萬元人民幣。

需注意,基金會在註冊時,不同地方的管理部門對註冊資金數額的要求與政策規定可能有所不同,若需設立,需與註冊地的相關部門密切溝通。

而設立慈善信託,暫無最低金額限制。在實際中,資金門檻主要受不同信託機構對慈善信託業務開展要求而定。

2. 設立財產形式

從設立財產形式看,基金會的原始基金必須為到賬貨幣資金。當年曹德旺先生設立的河仁慈善基金會就先用2000萬元現金先設立,隨後將股票捐至該基金會。

而設立慈善信託,必須要有確定的信託財產,且為委託人合法所有,其中也包括合法的財產權利。慈善信託財產包括貨幣、實物、房屋、有價證券、股權、知識產權等有形和無形財產。

3. 設立流程

從設立流程看,基金會設立流程較慈善信託複雜,設立週期也較長。如可以直接在民政部門登記的基金會,設立週期在3-9個月。

若設立需業務主管單位前置審批的類型,設立時長可能在半年至一年半以上,甚至更長。但也有可能最終會失敗。

相較而言,慈善信託設立比較簡單。若為資金型慈善信託,從架構設計到備案成功,一般時間在2-3個月甚至更短。

若設立非資金類信託,如股權、藝術品信託等,需要跟受託人、備案的民政部門溝通所有權轉移以及財產保管的解決方案,設立時長可能會更長。

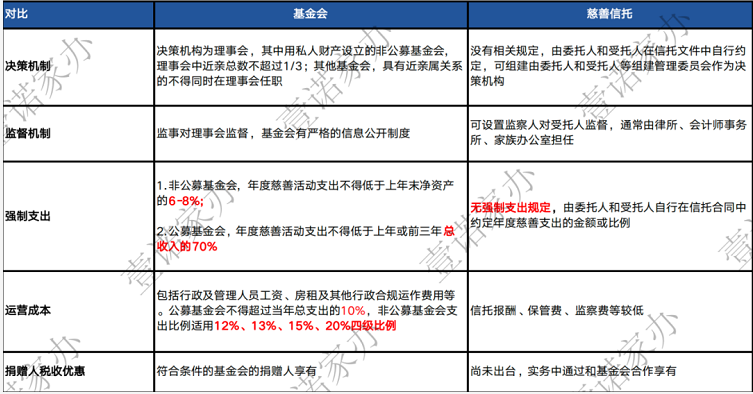

03、基金會vs慈善信託設立比較

關於具體運作,也是很多大額捐贈人之前諮詢我們時較為關注的方面,尤其是決策機制、後續的強制支出規定及總體運營成本、稅收優惠等,主要比較如下圖:

1. 決策機制

基金會需設立理事會,理事會作為決策機關對重大事項進行表決。基金會的負責人從理事會中選舉產生,任職需滿足特定條件。

對於用私人財產設立的非公募基金會,相互間有近親屬關係的基金會理事,總數不得超過理事總人數的1/3。

其他基金會,具有近親屬關係的不得同時在理事會任職。且不論何類基金會,在基金會領取報酬的理事不得超過理事總人數的1/3。

慈善信託則由受託人根據信託合同的約定運營,慈善信託運作中,受益人選定是慈善信託運行的核心。

從目前實踐來看,慈善信託受益人選定的決策機制主要有三種:

由受託人自主選定受益人,實施慈善專案;

由受託人與專案執行人合作,選定受益人;

成立決策委員會選定受益人。

通常而言,該委員會通常由捐贈人、委託人、受託人以及專案執行人代表或各領域的專家組成。其主要功能是對慈善信託中的一些重大事項進行決策。委員會可靈活設置決策規則。

2. 監督機制

在內部監督方面,基金會設監事,監事可依照章程規定的程式檢查基金會財務和會計資料,監督理事會遵守法律和章程的情況。

監事也可列席理事會會議,有權向理事會提出質詢和建議,並應當向登記管理機關、業務主管單位以及稅務、會計主管部門反映情況。

對慈善信託而言,委託人可自行決定是否需要設立監察人,監察人享有監督權和起訴權。

其中,監察人對受託人的行為進行監督,及時向委託人報告受託人違反信託義務或難以履行職責的情況。

與此同時,監察人也有權以自己的名義向法院提起訴訟。實踐中多由律師事務所、會計師事務所或者家族辦公室擔任此項職責。

在外部監督方面,法律對慈善基金會的資訊公開進行了嚴格規定,以此來達到監管的目的。

3. 慈善支出

基金會相對慈善信託而言,有年度慈善活動支出的最低規定,這也是較多諮詢者糾結的地方之一。

其中,非公募基金會,年度慈善活動支出按上年末淨資產大小分為三檔,適用6%-8%的比例;

上年末淨資產≥800萬,年度慈善活動支出≥上年末淨資產*6%;

400萬≤上年末淨資產<800萬,年度慈善活動支出≥上年末淨資產*7%

上年末淨資產<400萬,年度慈善活動支出≥上年末淨資產*8%

公募基金會,年度慈善活動支出不得低於上一年總收入的70%,或前3年收入平均數額的70%。

相較而言,慈善信託暫未有強制支出的規定,但需要在信託合同中約定年度慈善支出的比例或數額。實務中,為符合該項規定,較多慈善信託約定年度慈善支出的金額不得低於當年度理財收益的一定比例,如50%。

4. 運營成本

基金會的運營成本相對慈善信託較高,非慈善支出的費用主要來自工作人員的工資福利以及行政辦公支出兩方面。

關於支出比例的規定,公募基金會的管理費不得超過當年總支出的10%,特殊情況例外。非公募基金會的管理費用按照上年末淨資產大小適用12%、13%、15%、20%的4級比例:

上年末淨資產≥6000萬,年度管理費用≤當年總支出的12%;

800萬≤上年末淨資產<6000萬,年度管理費用≤當年總支出的13%;

400萬≤上年末淨資產<800萬,年度管理費用≤當年總支出的15%;

上年末淨資產<400萬,年度管理費用≤當年總支出的20%;

慈善信託的管理費用相對較低,主要包括向受託人支付的信託人報酬;向保管銀行支付的保管費;向監察人支付監察費;向投資顧問支付的投顧費;若需引入慈善機構獲得稅收優惠,也可能涉及管理費等。但總體費用將低於基金會的運行成本。

5. 稅收優惠

對於基金會的稅收沒有單獨立法,但是可以依據《企業所得稅法》及其實施條例、《個人所得稅法》及其實施條例、國家稅務部門的各種關於公益性捐贈稅前扣除的通知作為實操指引。

而慈善信託本身並不具有獨立的法人地位,所以目前對於慈善信託的稅收優惠,無法找到與之相對應的明確的法律規定,這也是慈善信託制度目前面臨的發展困境之一。

04、小結

通過上述分析,可以發現基金會和慈善信託各有優劣,在設立及運作方面慈善基金會要求更為複雜及嚴格,但在稅收優惠方面慈善基金會優於慈善信託。

相較而言,慈善信託運作更為靈活,在財產獨立性方面也優於慈善基金會,所以也吸引了不少慈善家的注意。正因如此,實踐中,通常也將二者結合使捐贈者享受稅前扣除的優惠。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。