調研45個中國家辦後發現,大家最愛股權投資

在歐美地區,家辦(簡稱為“家辦”)已成為超富人群普遍採用的財富管理載體。在國內,越來越多的超富家族和企業家,選擇通過家辦完成家業傳承與家族財富的保值增值。

近期,瑞銀財富管理(UBSWealthManagement)與上海高金金融研究院(SAIFR)及財策智庫(WEALTHPLUS)聯合發佈《2022中國家族財富與家辦調研報告》。

“目前中國各類金融機構都在探索家族辦公室業務,從一方面印證了家族辦公室市場前景非常廣闊。單一家族辦公室作為服務於特定家族的專業機構,帶有濃重的家族色彩,具有獨特性。”上海高級金融學院教授吳飛表示,本次《報告》基於單一家族辦公室發展的階段,關注和探討與國外成熟市場的共性和差異,有助於大家更加深入地瞭解中國單一家族辦公室的現狀。家辦新智點節選部分精華內容,希望對你有所啟發。

01、報告十大要點

·中國單一家辦多分佈於經濟、金融發達地區,成立時間較短。

·中國單一家辦服務的家族,主業以製造業和地產業為主。代際較短,人員結構相對簡單。

·一體化綜合服務、下一代的發展和傳承準備、私密性和靈活性是客戶選用單一家辦模式最重要的三個優勢。

·中國單一家辦的成本投入,尤其是投資方面的成本投入,超過國際水準。

·人才和經驗的缺乏是中國單一家辦運營的主要挑戰。

·女性在家辦中間扮演重要角色,被認為更加善於溝通和具有更穩健的投資風格。

·中國單一家辦投資青睞母基金形式,而管理資產規模越大的家辦越傾向於自有完整的研究、投資和風控團隊。

·最受中國單一家辦喜愛的投資品類是股權投資,其中直接投資是多數家辦的首選方式。

·中國單一家辦的全球資產配置相對偏低,資產集中度較高,分散化不足。

·中國單一家辦關注社會責任和影響力投資,但目前影響力投資沒有成為主流。

02、中國家辦發展概況

相對於家族企業,家辦的選址通常具有一定的靈活性,因此家辦會更傾向於選擇金融資源、人力資源和專業外包資源集中的地區作為總部。此外,家辦在選址時,通常要兼顧與家族溝通和合作資源配置的便利性。

本次調研的受訪對象在地理位置上分佈廣泛,其中45家家辦分佈於20個省市地區,但地區的集中也非常明顯。

其中,家族企業較為集中的城市是上海(20%) 、浙江(以杭州為主)(25%)和北京(14%);同樣的,家辦也集中於上海(39%)、浙江(17%)和北京(17%),主要都是經濟發達地區。

在受訪家族中,家族總資產規模100億元人民幣以上占比為40% ;家族總資產為50-100億元人民幣占比12% ;家族總資產為20-50億元人民幣占比為19%;家族總資產為10-20億元人民幣占比為19%;其餘家族總資產在10億元人民幣以下,占比不足9%。在報告調查的樣本中,91 %的受訪家族的資產規模超過10億元人民幣,反映了受訪者典型的家族性。

對於為這些家族提供投資服務的家辦,最常見的資產管理規模10-20億元人民幣(36%), 其次是20-50億元人民幣(21%)和50億元人民幣以上(18%)。85%的受訪家辦管理規模超過5億元人民幣。

在家族產業分佈方面,中國目前設立單一家辦的家族所處的行業以製造和地產行業居多,是改革開放和地產業高速發展的受益者,符合中國經濟發展的實際情況。

以家辦和家族主業的關係,可以將家辦區分為內置型家辦和獨立型家辦兩類。在內置型家辦模式下,家族在家族企業內部設立一個部門來管理家族財富,家族與企業資產之間的分離程度較低。

獨立型家辦的模式下,家族與企業資產起到一個更好的分離。企業家將家族財富集中起來,交予其專屬的家辦管理。

多數家族選擇將其家辦獨立於家族企業,隸屬於家族而不是家族企業的一部分,主要服務家族個人的事務和投資,這種類型的家辦占比63%;而作為家族企業內嵌的一部分,同時服務家族企業和家族的家辦占比37%。

03、多元化配置是重要方向 最愛股權投資

受訪家族絕大多數是實業起家,在通過實業創富之後,家族財富逐漸與企業相分離。無論從尋求收益還是平衡風險的角度,多元化的金融配置都是家族財富管理的重要方向。因此,設立家族金融投資平臺的需求客觀存在,家辦因為其獨立性、私密性、靈活性的特點而受到青睞。

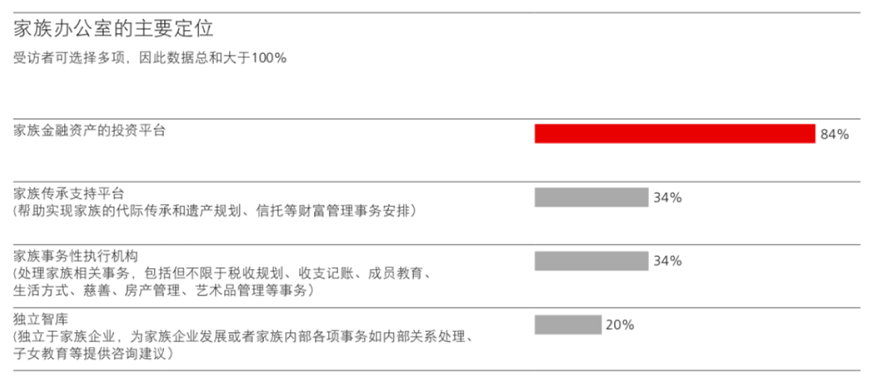

家辦的模式通常為其所服務的家族提供非常多元化的服務。但對於目前階段的中國單一家辦而言,金融投資平臺是最主要的定位。84%的受訪家辦具有金融投資功能。除了投資的目的之外,超過半數的家辦將財富管理和代際傳遞作為首要目的。

某單一家辦投資負責人在談及家辦定位時表示,“我們家辦的定位就是做產業投資,和其他純粹為了財務投資的家辦有一些不同。我們投資的原則是,如果與我們的主業沒有直接聯動,一般不會選擇投資。聯動首先是並購,其次如果是非控股或者非並購的投資,我們主要會看中它的網路或者未來與主業的合作機會。”

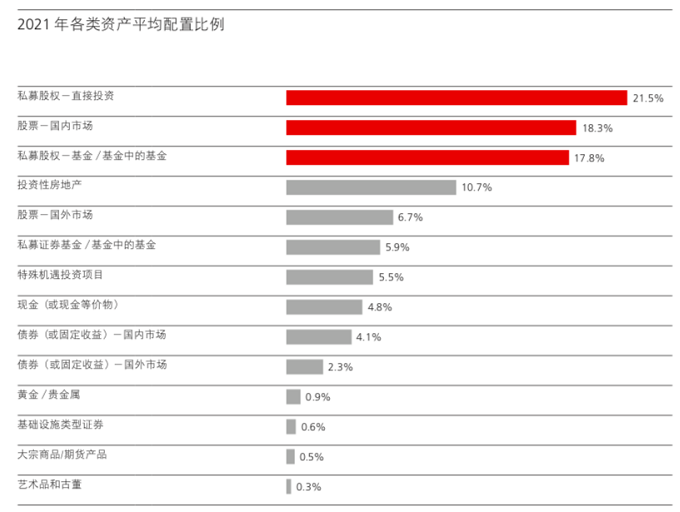

在2021年中國家辦資產配置層面,中國單一家辦偏愛配置權益類資,此大類資產的平均配置比例接近58%。其中,一級市場的股權類資產占比39%。家辦投資股權資產的方式包括直接投資和投資股權基金,直投的模式更為普遍。

在2021年各類資產的配置中,最受家辦青睞的資產是直投的股權專案,84%的受訪者資產配置中包含該項資產,平均配置占比約21.5 % ;第二位是國內市場的股票,72%的受訪者資產配置中包含該項資產,平均配置占比18.3%;第三位是私募股權基金,76%的受訪者資產配置中包含該項資產,平均配置占比約17.8%;第四位是投資性房地產,56%的受訪者資產配置中包含該項資產,平均配置占比約10.7%。

從資產配置的類別中不難看出,中國家族的海外金融投資比例相較於全球家辦而言要低許多。一方面,外匯管制等金融政策存在對外投資的客觀上約束。另一方面,中國家辦也相對缺乏海外配置的經驗。

同時,由於中國本身在過去二十年中是最有活力的發展中市場,家族在其中獲得了良好的超額收益,這也降低了他們對海外配置的迫切性。

一位香港對沖基金背景的家辦投資負責人指出,“我們的全球化配置,目前主要是直接配置在港股和美股中。沒有新興市場股票,也沒有未上市股權專案。以我們的規模而言,我們保值增值的需求在目前的配置下完全能滿足,擴張全球化配置的意義不大,這會增加我們的成本和不確定性。當我們規模有30億人民幣以上,我們可能會考慮擴展部分海外配置的比例。”

值得一提的是,中國家辦偏好股權投資,但從投資方式來看,家辦更偏好直接投資勝過投資到股權基金。

選擇直投的家辦通常有兩種:一種是有相對完整的投資團隊,有能力完成獨立的股權專案的“投、管、退 ”流程。另一種是投資到知名私募股權基金,並在此基礎上尋找合適的跟投機會。通過基金的業務能力進行第一輪專案篩選,家辦利用內部的專業能力對專案進行最終的把關。家辦常見的股權投資模式是同時擔任投資基金和直投。

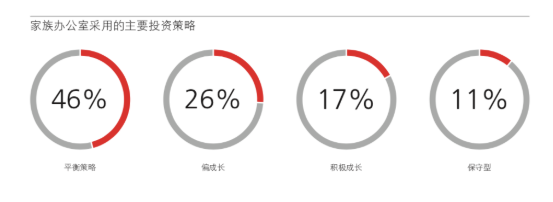

在投資風格層面,中國家辦偏向於平衡策略和較為成長性策略,這與中國過去二十年經濟高增速、產業發展格局有關。

受訪家辦最常用的投資策略為平衡策略,占比46 %;其次是偏成長策略( 26 % ) 和積極成長策略(17%);選擇保守型策略的家辦占比最低,僅11%。

中國單一家辦的投資策略相對海外同行較積極,偏成長和積極成長策略占比達到43%。這一現象的存在可能得益於中國市場近二十年較多的投資機會,例如城市更新、新能源、科技製造、 醫療等行業都帶來了眾多收益可觀的投資機會。

談及家辦的投資風格偏好時,某家族成員表示, “和基金管理人投資不同,他們募集一支基金可能投很多專案。相對而言,我們有自己的偏好。因此我們不喜歡在一個大基金中去擔任LP,而是對一些專項基金感興趣。甚至我們有時候和基金的合作是在某一個專案很看好的時候,通過跟投的方式做家族直接投資。目前對我們來說,賺錢還是最重要的,我們目前還是比較喜歡高成長的股權投資。”

04、家辦的決策體系

決策流程背後代表的家辦的機構化程度,是行業內衡量一個家辦是否成熟的標準。

·在一個家辦的初級階段,家族投資平臺往往具有以下特徵:所有決策都掌握在家族家長/創始人的手中;

·到了中間階段,職業經理人開始介入管理從而減輕第一代的決策壓力,減少代際之間的矛盾以及吸引外部專業人士參與;

·高級階段有點類似有限合夥制,專業投資者負責日常的投資決策,家族提供戰略和監督指導;這體現的是家族控制和治理結構維度的機構化。

在報告結果顯示,29%的家辦具備一種相對成熟階段的家辦組織架構。類似於有限合夥制的架構下,專業投資者負責日常的投資決策,家族提供戰略和監督指導;資產在不同資產、地理區域、主動/被動策略等配置,採用系統性的風險管理系統。

49%的家辦具有相對成熟的特點,即職業經理人參與共同決策;組合開始配置相關性低的資產,主要通過多元化控制風險;有簡單的投資決策和風險管理流程。

其餘23%的家辦仍然在 管理模式上處於初級階段。所有決策都掌握在家族核心成員的手中;組合集中在家族熟悉的行業和投資產品,沒有投資決策和風險管理流程。

以三個成熟階段的判斷標準而言,中國家族僅有不足三成的家辦決策流程相對成熟,大部分家辦在機構化流程中仍處於初級及中級階段,仍有許多待規範和提升的空間。

報告數據顯示,在受訪的樣本中,83%的家辦設有投資委員會,負責做出投資決策。三分之二 (67 %) 的家辦表示有嚴格的投資決策流程和風險管理流程。其中,參與家辦的家族一代往往具有最終的決策權,家族和非家族的投資負責人往往很輕易地接受這樣的安排。

一位二代女性投資負責人在接受報告訪談時表示, “我們建立了和外部投資機構一樣的投委會,人員構成和市場上的投資機構相類似。不同之處是我的父親擁有最後的一票否決權。”

值得關注的是,家辦在決策機制設計中也存在不少的創新。不止一位非家族成員的CIO表示,雖然最終的投出決策權掌握在家族創始人手中,但家辦為CIO同樣設計了與家族一代同等的否決權,即一旦在投資決策中出現分歧,無論CIO還是創始人均可以行使一票否決的權力。

這樣的機制設計主要是為了防範家族一代因為受到外界影響,向家辦推薦不符合條件的專案時,CIO能起到制衡作用。

05、結語

從服務內容來看,未來十年中國家辦的重點將逐漸在注重投資關注財富保值增值的同時,增加對傳承類服務和繼承人培養類服務的關注。由於國內經濟增長方式轉變、地緣政治帶來的國際關係不確定性等原因,風險管理也將成為家辦最主要的服務內容之一。

毫無疑問,家辦服務是一個新生且擁有巨大潛力的行業,無論是單一家辦還是聯合家辦都具有廣闊的成長空間。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。