互聯互通新篇章,一文讀懂"互換通"

今年七月,中國人民銀行、香港證監會、香港金管局發佈聯合公告,宣佈了“互換通”的即將推出。目前,香港交易所旗下的香港場外結算公司正在中國外匯交易中心和上海清算所緊密合作,為“互換通”的啟動開展各項籌備工作。

在這篇文章中,我們將帶你瞭解什麼是“互換通”,“互換通”如何運作,它能給投資者帶來什麼好處,它能為人民幣國際化進程,以及香港作為國際金融中心的地位帶來那些積極影響。

什麼是“互換通”?它如何運作?

“互換通”是繼滬深港通、債券通之後,連接香港與內地金融市場的又一互聯互通里程碑,也將是全球唯一一個可以讓國際投資者以自己的交易和結算習慣投資中國內地銀行間利率互換市場的管道。

什麼是利率互換呢?利率互換又稱利率掉期,是一種場外交易的衍生工具,可用來管理利率變化風險,交易雙方就同一本金交換不同利率的利息,比如一方可以收取這筆本金的固定利率利息,而另一方則收取這筆本金的浮動利率利息。

近幾年,隨著中國資本市場對外開放的不斷加深,越來越多境外投資者增加了對國內人民幣債券的配置,他們對通過衍生品管理人民幣利率風險的需求也持續增加。在“互換通”開通前,境外投資者往往只能通過離岸人民幣利率互換來管理利率風險。“互換通”開啟後,將大大方便他們參與內地人民幣利率互換。

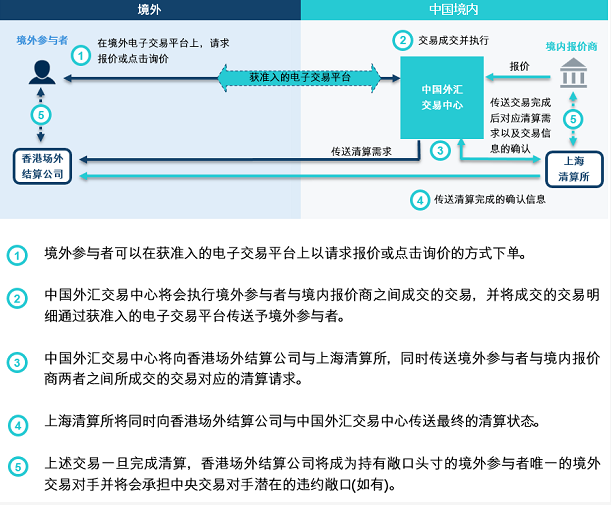

“互換通”將由香港場外結算公司與上海清算所和中國外匯交易中心三方共同運營,三方通過建立基礎設施連接,共同支持“互換通”業務開展。中國外匯交易中心為境內外投資者提供交易服務,在交易達成後,中國外匯交易中心會即時將交易發送至香港場外結算公司和上海清算所進行集中結算。

在結算端,香港場外結算公司與上海清算所這兩家中央對手方清算機構(CCP)通過互聯,共同提供集中清算服務,其中香港場外結算公司服務境外投資者,上海清算所服務境內投資者。也就是說,境外投資者可以使用香港場外結算公司提供的結算服務來交易內地市場的人民幣利率互換。

這種中央對手方清算機制不僅可以直接有效地降低交易對手的違約風險,保護市場參與者,而且,透過這一創新的CCP互聯,香港場外結算公司直接接入內地的交易和結算平臺,大大縮短了清算過程中的中間流程,提高了清算效率。

“互換通”在實施初期,將先開通“北向通”,即香港及其他地區的境外投資者可以通過香港與內地基礎設施機構在交易、清算、結算等方面設計相關互聯互通機制,參與內地銀行間金融衍生品市場。

未來在監管機構批准後,“互換通”計畫將有可能擴展到“南向通”,即為內地投資者打通投資香港金融衍生品市場的通道。

“互換通”能給投資者帶來什麼好處?

“互換通”能為國際投資者提供一個簡單高效的投資管道,因為他們可以在不改變自己常用的交易和結算習慣的前提下參與內地利率互換市場。

儘管近年來內地與國際市場的連接不斷加深,但內地市場的監管機制和基礎設施與國際市場仍然存在很多差異,結算服務是其中一個方面。例如,內地結算所的合格中央對手方地位在一些國家尚未獲得認可,境外投資者通過內地結算所結算可能會面臨協定規則或合規上的一些挑戰,而香港場外結算公司因為是廣受國際認可的合格中央對手方,境外投資者使用其結算服務往往更加容易。

在“互換通”下,境外投資者可以通過中國人民銀行認可的境外第三方電子交易平臺進行交易,完全不改變他們日常的衍生品電子交易習慣。而在結算方面,他們的對手方只有一個——香港場外結算公司,只要成為香港場外結算公司的結算客戶,境外投資者就可以享受國際一流的快捷結算服務,不用擔心結算對手方風險,也無需改變他們常用的結算習慣。

隨著滬港通和債券通等互聯互通機制的不斷發展,離岸人民幣投資產品和服務越來越多元化,國際投資者參與中國內地市場的需求越來越旺盛。”互換通”的推出,將有助於為國際投資者提供更豐富的投資和風險管理工具。

內地人民幣利率互換 vs 離岸人民幣利率互換

由於利率互換可反映市場對未來利率走勢的預期,它已經成為機構投資者、銀行以及其他固定收益市場參與者常用的一項重要風險管理工具。

儘管目前國際投資者也可以使用離岸人民幣利率互換來管理利率風險,但內地在岸人民幣利率互換的流動性明顯優於離岸人民幣利率互換。根據國際衍生品市場研究機構Clarus Financial Technology 統計,過去兩年,即2020年至2021年期間,內地人民幣利率互換市場規模從4.4萬億美元迅速擴大至5萬億美元,流動性目前在亞太地區排名第二。

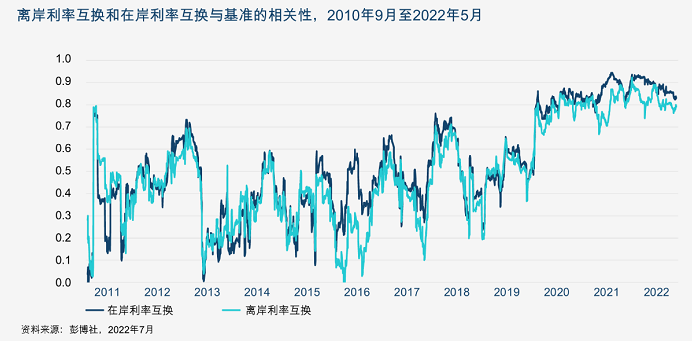

與離岸人民幣利率互換相比,內地市場的人民幣利率互換與基準利率走勢的相關性往往更高。我們分別統計了在岸市場的人民幣利率互換和離岸人民幣利率互換與2017年以來中國五年期國債彭博指數的60天滾動相關係數,發現在岸利率互換與該基準的相關性始終高於離岸利率互換。而且,在岸利率互換在同時期內的波動性也更低。

此外,在岸人民幣利率互換的買賣價差也比離岸利率互換的更窄,這意味著投資者使用在岸利率互換的交易成本可能更低,對沖的效率更高。

“互換通”的推出有何深遠影響?

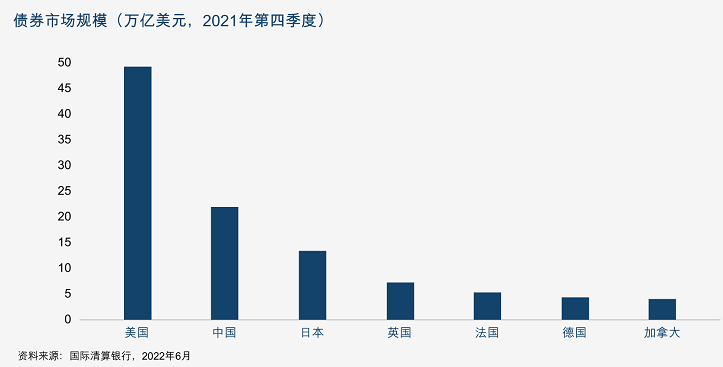

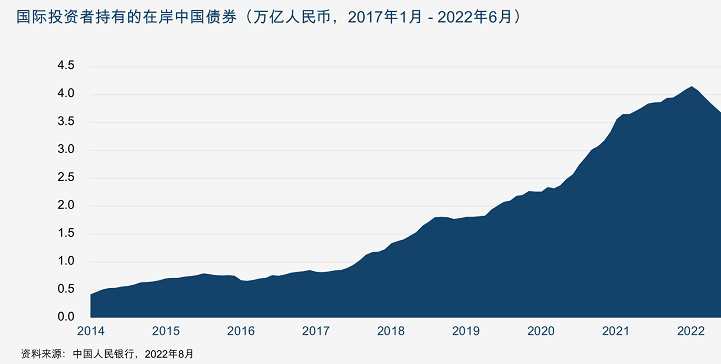

中國目前已經是全球第二大債券市場,近幾年來,中國債券市場對外開放的進程不斷提速。尤其是隨著債券通的推出,國際投資者持有內地債券資產規模不斷上升,已從2017年6月的0.9萬億元人民幣增至2021年12月的人民幣4.1萬億元人民幣。

相應地,國際投資者對債券投資相關的風險管理工具的需求也不斷增加,利率互換作為常用的一種利率風險管理工具,有很大的市場需求。伴隨著中國債市擴大開放,“互換通”的推出可謂水到渠成。

對於國際投資者來說,“互換通”為他們提供了一條進入流動性更好的中國內地利率互換市場的捷徑,為他們投資中國債市提供了更加精准、高效的利率風險對沖工具,豐富了他們的投資策略。

對於內地債券和衍生品市場而言,“互換通”能夠帶來國際投資者,讓國內市場的投資者構成更加多元化,提升市場流動性和活力。目前內地債市最活躍的參與者主要是內地銀行和基金,“互換通”有助提升國際投資者在內地債市中的參與度。

此外, “互換通”也將進一步推動人民幣國際化,鞏固香港國際金融中心地位。

近年來,人民幣國際化進程穩步推進,人民幣作為國際貿易結算貨幣、投資貨幣和國際外匯儲備的使用都持續增加,但是與中國經濟體的地位仍不匹配。截至2022年,人民幣在全球支付中的使用比例約為2%,人民幣在全球外匯儲備中的占比約為2%-3%。

實踐表明,能夠利用的投資工具和風險管理工具越豐富,外資對於使用人民幣投資的興趣也越大。“互換通”將與債券通形成獨特的協同作用,便利持有內地債券的國際投資者管理利率風險,提升國際投資者對於中國債市的興趣。

香港作為全球最大的離岸人民幣樞紐,在推動人民幣國際化方面發揮著重要作用。全球70%以上的離岸人民幣支付通過香港進行結算,目前,國際投資者已經可以通過香港市場的互聯互通計畫配置廣泛的人民幣資產,包括內地股票、債券等。

“互換通”的推出將為香港的離岸人民幣產品生態系統增添新的血液,支持國際投資者使用離岸人民幣投資中國內地利率互換市場,有助於進一步推動人民幣國際化,鞏固香港離岸人民幣樞紐地位。

展望未來,“互換通”的推出將吸引更多國際投資者參與中國固定收益市場,進一步提升中國債券市場的活力,推動中國金融市場的對外開放和人民幣國際化進程,鞏固香港國際金融中心的地位。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。