中金研究:金融機構如何應對財富管理轉型難

財富管理機構大體可分為兩類,以銀行和頭部券商為代表的綜合類機構,以互聯網公司背景為代表的平臺類機構。

平臺類機構商業模式聚焦中後臺直接經營客戶,產品品類聚焦資訊披露充分和競爭激烈的公募基金類產品,客戶主要覆蓋大眾客群。相比平臺類機構,綜合類財富管理機構財富管理業務模式更加複雜、價值鏈條更長,財富管理轉型難度更高。

綜合類機構財富管理轉型還在起跑線

一是綜合類機構市場份額集中度低、波動大,反映商業模式仍處於探索期。從2022年二季度末的基金保有量數據可以看到:平臺類機構的Top10市場份額超過95%,TOP3接近80%;而商業銀行Top10市場份額約84.0%,券商僅為57.2%。相對於平臺類機構,綜合類機構間尚未拉開明顯差距,尚未有某家機構建立全業務鏈條的競爭優勢,綜合類機構財富管理轉型仍然處於戰略投入初期。

二是財富管理深度有待提高,市場波動期缺乏韌性。以AUM(資產管理規模)/總資產指標來看,國內機構仍有提升空間,除了絕對數值的提升,還包括扛市場波動的韌性提升。如,2022年上半年,招行及平安分別錄得120%和68%,較海外機構水準仍有一定差距,考慮AUM口徑差異後差距更為明顯。2022年上半年資本市場波動,上市銀行AUM/總資產指標增長乏力。

圖1:2022年上半年上市銀行“零售AUM/總資產”增長分化,招行、平安在高基數情況下仍然實現行業最高同比增幅 資料來源:公司公告,中金公司研究部

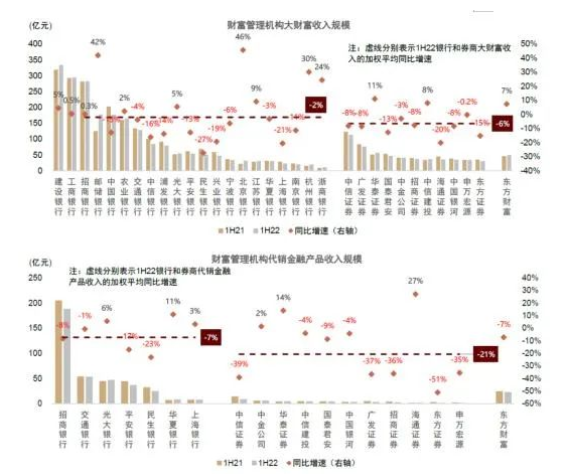

三是AUM與營收增長趨勢背離,中資機構財富管理展業仍處於賣方驅動模式。反映出目前國內財富管理機構對代銷產品收入的依賴度仍然較高,而基於保有規模的收入占比較低,導致市場波動下財富管理營收表現受到影響。區別於其他金融業務,財富管理強調與目標客群的高頻交互,最終建立信任感。中資財富機構目前將更多時間投入客戶獲取而非存量客戶經營,營業收入也相應呈現更大的資本市場週期屬性。向前看,我們認為,買方投顧轉型是國內財富管理機構必選項。

圖2:儘管客戶AUM保持增長,但2022年上半年大部分財富管理機構相關收入呈現下行態勢 資料來源:公司公告,中金公司研究部

注:代銷金融產品收入加權平均同比增速=1H22該類機構代銷金融產品收入之和/1H21該類機構代銷金融產品收入之和-1

人力、科技與管理要素一個都不能少

綜合類財富管理機構的商業模式強調中後臺輸出勝率更高的金融決策和體驗更佳的權益服務,依託優質客戶經理實現與目標客群的有效交互。其商業模式複雜,是一項系統性工程,需要戰略性投入人力資源、科技資源和管理資源。

首先,在戰略性投入方面,商業模式強調密集智力資本要素投入前臺客戶經理、中後臺投顧等人力資源是財富管理展業的重要保障。目前,國內市場比較缺乏充分的優秀客戶經理供給,財富機構展業無奈只能通過社會招聘而非校招培養實現,進一步增加了投顧人員招聘的成本與難度。中後臺部門對智力資本要素的要求更高。一個形象但並不完全恰當的類比案例,中資TOP5的公募基金人員大部分在600~900人範圍,考慮財富機構對於客群獲取經營、資產配置、科技運營等高質量要求,中後臺人員配置上仍有較大提升空間。

其次,在科技投入方面,科技對綜合類財富管理機構的作用可以體現在前中後臺各個流程。中後臺層面,科技投入是產品服務傳遞順暢,減少操作風險的保障;而前臺方面,科技投入是沉澱客戶經理展業經驗、提高投顧服務標準化程度以實現客戶下沉的重要依託。相較於2020年外資頭部機構科技投入占營收的比例平均為11%,國內財富管理機構科技投入占比普遍在3%~5%,華泰及東財投入較高。

圖3:國內主要金融機構科技投入情況 資料來源:證券業協會,公司公告,中金公司研究

注:券商科技投入來自《2020年資訊系統建設投入指標專項審計報告》,並假設2021年科技投入占營收比重與2020年相同

最後,在管理要素方面,還需要組織架構和體制機制等上層建築改革跟進。組織架構“治標”,體制機制“治本”,兩者相互配合方能降低財富管理部門內部以及部門之間協同的摩擦成本。海外頭部財富管理機構業務發展歷程中無不伴隨著組織架構與體制機制的改革。以摩根士丹利為例,其機構證券(ISG)與財富管理部門(WM)的協作從簡單的產品供給、交易執行與分銷深入到客戶與底層架構共用,並且通過收益分享協議以及組織架構改進等激勵和推動措施,提高協作效率,充分挖掘業務機會與潛在客戶。國內機構近兩年紛紛進行組織架構改革,多家機構將財富管理部門設置為一級部門或子公司,如中金將財富管理業務置於子公司中金財富,招行、興業、中信等多家銀行將財富管理部門調整為一級部門,在管理模式上的轉變有助於實現業務發展的事半功倍。但部門架構的調整只是第一步,相關的協作流程的理順、收益分配體系、激勵機制等都需跟進才能真正發揮組織架構改革的最大效力。

財富管理轉型需要一些時間

作為to C業務,財富管理面向的客群數量較大且客戶畫像複雜,綜合類機構的商業模式更是鏈條冗長,需要高效組織人力、科技和管理要素。因此,財富管理業務轉型應徐徐圖之,需要長期的投入和持續的模式優化方能功成。

財富管理業務強調客戶經理與客戶的有效交互,對客戶經理人數和素質要求較高,因此需要更高的人力資源投入,國內財富管理機構應重視投顧人員配置,以滿足客戶服務的需要。

海外頭部財富管理機構的組織架構整合也是一個長期的過程,瑞銀的組織架構改革經歷了20年時間,直到2018年才將財富管理業務完全集中於一個部門。當然,全球佈局導致的業務複雜性是其獨特的影響因素,若不考慮全球佈局,業務整合經歷14年左右。而財富管理歷史積澱較少的摩根士丹利,從財富管理轉型開始到成立獨立的財富管理部門經歷了約5年,如果考慮後期收購花旗美邦、完成整合,則共用了近16年。

可見,時間沉澱是財富管理文化塑形的前提。尤其是當前,中資銀行收入70%~80%源自淨利息收入,中資券商收入僅30%左右源自財富管理業務的情況下,傳統業務的信貸和投行業務等還是主要的營收貢獻點,機構管理層及員工缺乏改革的緊迫性,即使管理層有魄力進行激勵機制改革以刺激財富管理文化的產生,但信貸文化、投行文化真正與財富管理文化相容共生仍需要時間沉澱。

總體而言,發展財富管理業務對相關機構的組織架構及體制機制建設要求較高,投入不足可能導致財富管理業務發展受限,與其他業務的協同效應減弱,削弱機構競爭力。當前,國內財富管理處於戰略發展的關鍵窗口期,相關投入的重要性已凸顯。

作者:

張帥帥 中金公司研究部銀行業首席分析師

周基明 中金公司研究部銀行業研究員

李少萌 中金公司研究部銀行業研究助理

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。