突發!海南對高收入高淨值人群開展稅務稽查

近日,海南稅務局發文:將聯合開展2022年“雙高”(“高收入、高淨值”)人群“雙隨機一公開”抽查工作;

此外,各地稅務局近期通報不少通過個人帳戶、微信、支付寶等方式收款偷逃稅款的行為……9月起,個人帳戶進賬高於這個數,要小心了!

01突發!“雙高”抽查,私戶收款被查

1. 雙高抽查

9月22日,海南省稅務局發佈《關於開展2022年“雙高”人群“雙隨機一公開”抽查工作的公示》:

將聯合海南省稅務局、海南省市場監督管理局開展抽查工作,隨機抽取50戶稽查對象組織全面自查!

自查期限為2022年10月9日,自查結束後根據納稅人自查情況,以風險為導向分析篩選部分重點檢查對象進行檢查。

2. 通過個人帳戶、微信、支付寶等方式收款偷逃稅款的行為,開始嚴查

除此以外,各地稅務局通報了不少針對個人帳戶、微信、支付寶等方式收款偷逃稅款的案件~

其中一則典型案例:銷售收入合計1600多萬通過個人帳戶、微信、支付寶等方式收款!

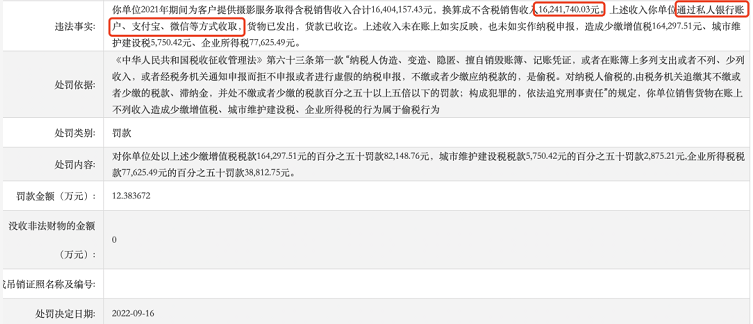

違法事實:某公司2021年期間為客戶提供服務取得的含稅銷售收入合計16404157.43元,換算成不含稅銷售收入16241740.03元,上述收入通過私人銀行帳戶、支付寶、微信登方式收款,貨物已發出,貨款已收訖。上述收入未在賬上如實反應,也未如實作納稅申報,造成少繳增值稅164297.51元,城市維護建設稅5750.42元,企業所得稅77625.49元;

處罰結果:處少繳稅款百分之五十的罰款,合計12.383672萬元

02嚴查開始,個人帳戶高於這個數要小心了

一、中共中央辦公廳 國務院辦公廳曾印發《關於進一步深化稅收征管改革的意見》,明確:

1)將建立健全以“信用+風險”為基礎的新型監管機制……依法加強對高收入高淨值人員的稅費服務與監管;

2)加強重點領域風險防控和監管。對逃避稅問題多發的行業、地區和人群,根據稅收風險適當提高“雙隨機、一公開”抽查比例;

對隱瞞收入、虛列成本、轉移利潤以及利用“稅收窪地”、“陰陽合同”和關聯交易等逃避稅行為,加強預防性制度建設,加大依法防控和監督檢查力度。

二、根據《國家稅務總局關於切實加強高收入者個人所得稅征管的通知》:

1)將重點關注高收入行業企業的中高層管理人員各項工資、薪金所得,尤其是各類獎金、補貼、股票期權和限制性股票等激勵所得;

2)推進年所得12萬元以上納稅人自行納稅申報常態化管理,不斷提高申報數據品質,加強申報補繳稅款管理;

3)對以各種發票沖抵個人收入,從而偷逃個人所得稅的行為,嚴格按照稅收征管法的規定予以處罰;

4)對投資者本人及其家庭成員從法人企業列支消費支出和借款的,應認真開展日常稅源管理和檢查,對其相關所得依法徵稅;涉及金額較大的,應核實其費用憑證的真實性、合法性;

5)加強稅務機關與公安、工商、銀行、證券、房管、外匯管理、人力資源和社會保障等相關部門與機構的協作,共用涉稅資訊,完善配套措施;

6)……

在一系列針對“雙高”人群的監察之下,結合各地稅務局針對個人帳戶、微信、支付寶等方式收款偷逃稅款的案件公佈,個人帳戶收款高於這個數,真的要小心了!

1、這九類大額交易會被重點監管

1)現金交易超5萬;

2)公轉公超200萬;

3)私戶轉賬金額過大(境內轉賬超50萬;境外轉賬超20萬);

4)規模小但流水巨大;

5)轉入轉出異常(分批轉入集中轉出的;或集中轉入分批轉出的);

6)資金流向與經營無關;

7)公戶私戶頻繁互轉;

8)頻繁開銷戶;

9)限制帳戶大量交易;

2、這15項可疑交易也會被重點監管

1)短期內資金分散轉入、集中轉出或集中轉入、分散轉出;

2)資金收付頻率及金額與企業經營規模明顯不符;

3)資金收付流向與企業經營範圍明顯不符;

4)企業日常收付與企業經營特點明顯不符;

5)週期性發生大量資金收付與企業性質、業務特點明顯不符;

6)相同收付款人之間短期內頻繁發生資金收付;

7)長期閒置的帳戶原因不明地突然啟用,且短期內出現大量資金收付;

8)短期內頻繁地收取來自與其經營業務明顯無關的個人匯款;

9)存取現金的數額、頻率及用途與其正常現金收付明顯不符;

10)個人銀行結算帳戶短期內累計100萬元以上現金收付;

11)與販毒、走私、恐怖活動嚴重地區的客戶之間的商業往來活動明顯增多,短期內頻繁發生資金支付;

12)頻繁開戶、銷戶,且銷戶前發生大量資金收付;

13)有意化整為零,逃避大額支付交易監測;

14)中國人民銀行規定的其他可疑支付交易行為;

15)金融機構經判斷認為的其他可疑支付交易行為。

3、企業如存在這幾種情況,也可能被重點關注

1)規模很小的企業, 卻常有上千萬的流水;

2)經營範圍或經營業務,跟資金流向沒關聯度;

3)公戶短期頻繁且大額對個人帳戶進行轉賬,或公戶短期內經常收到與業務關係不大的個人匯款;

03微信/支付寶收款,更要謹慎

非銀行支付機構也需提交大額交易報告,即通過微信、支付寶、快錢等第三方支付平臺進行大額交易也會被重點關注!

更重要的是,微信/支付寶收款,很容易招致風險,比如:

1、增值稅的風險

不能作為進項抵扣,導致增值稅增加;

無法抵扣的原因:開專票時票面資訊需要填列齊全,買賣雙方因通過微信轉賬,則無法填寫發票上的銀行帳號資訊,從而導致無法開具增值稅專用發票,沒有增值稅發票無法抵扣進項稅,導致增值稅應納稅額增加!

2、企業所得稅的風險

未能及時申報,有偷漏稅的風險;

具體原因:通過微信收取貨款,容易與個人消費記錄混淆,從而導致部分微信收款收入未申報增值稅,這便存在偷漏稅的風險~

3、個人所得稅的風險

通過微信、支付寶給員工發放工資,存在漏報個稅或刻意偷逃個稅的風險;

4、公司管理的風險

經常性微信轉賬,容易導致款項帳面不透明、企業交易資金流不清晰、資金無法受到監管、企業內部財務混亂,不利於企業長期發展!

5、股東對債務承擔無限連帶責任

公司如果長期使用股東的個人帳戶來收付款,很容易造成公私不分,如果企業出現資不抵債,股東要承擔無限連帶責任,用個人資產償還公司債務。不過,雖然微信/支付寶收款存在風險,但企業只要最好管理和規範,正常申報收入,繳納稅款,是可以有效規避風險的!

微信/支付寶收款如何規避風險:

1)以公司的名義開通微信、支付寶帳號

以公司的名義開通的微信、支付寶帳號,屬於對公帳戶,與銀行帳號的性質是相同的,可以正常的進行交易。

2)對於個體工商戶,單獨設置微信、支付寶帳號

個體工商戶,是允許以個人帳戶收款的,但為了與家庭消費相區分,建議單獨設置一個微信、支付寶帳號用於收付款,避免公私不分。

3)個人帳戶收取款項及時打入對公帳號

有些時候個人帳戶收取款項較方便,但為了避免漏計收入,應該及時將收入轉入對公帳戶。

4)保存帳單及收付憑證

支付寶、微信的帳單、收付憑證同銀行等金融機構的收付憑證具有相同的效力,企業應該定期列印保存。

5)及時索取憑據

個人用微信/支付寶付款應該及時索取憑證以抵扣進項稅或用於成本費用的入賬。

隨著金稅四期的建設和推進,稅務合規是未來必然趨勢!只有合法經營、依法納稅才是未來唯一出路!面對越來越嚴的稽查環境,不止是財務人員,老闆和業務人員也應該加強學習,提高財稅方面的認知,優化稅收管理……這樣才不僅能在接下來的稅收重點工作稽查中順利通關,也更能在未來抓緊機遇、規避風險!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。