高淨值人士必讀:CRS最新進展解讀(上)

自2014年CRS(共同申報準則)發佈以來,目前全球已有近一半的國家(地區)逐步承諾加入CRS,隨著CRS資訊交換機制、資訊共用的網架構越來越成熟,高淨值人士境內與境外財富資訊也更加透明與對等。

那麼,在CRS全球反避稅背景之下,高淨值人士該如何做好合理的稅務規劃,實現財富的保全與傳承?

近日,《家辦新智點》特邀管理及股權財法稅專業諮詢機構FinTaxLegal開設專欄,詳解高淨值人群最為關注的CRS實施進展及應對措施。FinTaxLegal彙聚了管理及股權財法稅領域資深專家顧問,幫助企業提供戰略規劃、頂層設計、股權激勵等。

本文將詳細介紹CRS在國內外的實施進展,以幫助高淨值人士詳細瞭解CRS的涉稅主體、需申報的主要資訊等。

01、CRS國際中的實施進展

為了加大反洗錢力度,解決跨國稅收征管的困境,提高國際稅務透明度和打擊跨國逃避稅,在G20的委託下,OECD在2014年7月發佈了《AEOI標準》。該標準由主管當局間協議範本(CAA)和統一報告標準(CRS)兩部分組成。其中,CAA是規範各國(地區)稅務主管當局之間如何開展金融帳戶涉稅資訊自動交換的操作性檔。CRS則規定了金融機構收集和報送外國稅收居民個人和企業帳戶資訊的相關要求和程式。

CRS發佈後,全球各國及地區紛紛加入。承諾於2017年完成首批交換的司法管轄區共49個,其中不乏一些熱門離岸司法管轄區,如開曼群島、BVI、百慕大、根西島、馬恩島等;承諾第二輪完成交換的共有51國家及地區,主要有中國大陸、香港特區、澳門特區、加拿大、日本等,第二輪交換於2018年完成;在2019年之後,每年新增承諾交換的司法管轄區數量基本在2-6個。

根據OECD官方最新數據,截至2021年10月,已有超過110個司法管轄區合計啟動4500多個雙邊交流關係;截至2022年7月28日,117個司法管轄區已簽署MCAA。

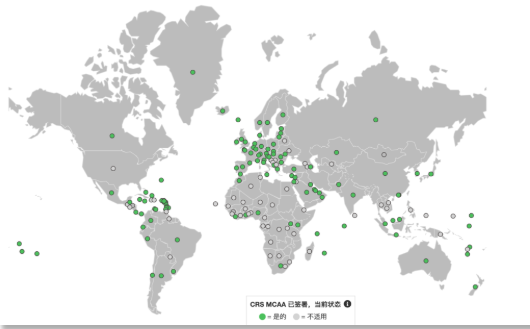

圖1:全球各司法管轄區簽署MCAA狀態

圖片源自:OECD稅收透明度和資訊交換全球論壇

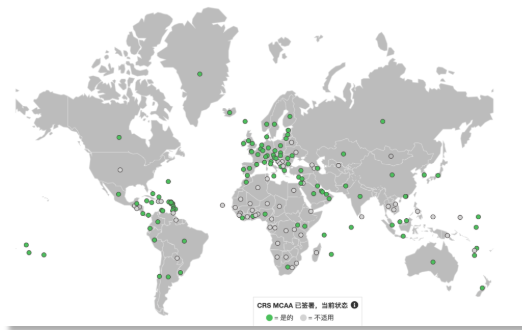

圖2:全球各司法管轄區加入CRS承諾狀態

圖片源自:OECD稅收透明度和資訊交換全球論壇

關於CRS帶來怎樣的影響,OECD官網顯示,2021年自動交換了1.11億個金融帳戶的資訊,總資產近11萬億歐元。迄今為止,自願披露計畫、離岸稅務調查和相關措施已經產生了1120億歐元的額外收入(稅收、利息、罰款),這些額外稅收中至少有30億歐元與所交換資訊的使用直接相關。

根據OECD的稅收透明和資訊交換論壇的調查結果,近90%的司法管轄區表示,已開始使用收到的資訊,包括利用在稅務審計、進行風險評估和等稅務通知方面,來提高國內稅收合規性。

那CRS的涉稅主體有哪些?需申報的資訊又包括什麼呢?加入CRS的國家都需要進行資訊交換嗎?

1.CRS的涉稅主體

CRS涉稅主體可以用一句話概括:應報告金融機構下的非居民帳戶。那什麼是應報告的金融機構?如何識別是否為非居民持有的帳戶呢?

根據OECD頒佈的《金融帳戶涉稅資訊自動交換標準實施手冊》(CRSImplementationHandbook,以下簡稱《實施手冊》),應報告金融機構是“一個位於CRS參與國的實體,是一家金融機構且不是非報告金融機構”。這個概念用中文的邏輯理解有些繞,實際上我們可以將其拆分為4個步驟去理解。

(1)應報告金融機構是一個位於CRS參與國的實體。

CRS定義下的實體既包括法律上的實體,也包括法律安排,比如信託和基金。通常認為位於CRS參與國的實體是指該實體的地理位置位於CRS參與國。需要注意的是CRS規則中,分公司的實際地理位置位於哪個國家就需要向哪個國家報送資訊。

(2)CRS定義下的金融機構。

CRS定義的應報告金融機構有四類,分別為:存款機構、託管機構、特定保險機構和投資機構。大概的定義概括如下:

①存款機構:在銀行或開展類似業務中接受存款。

②託管機構:大部分(≧20%)的收入來源於代為他人持有金融資產。

③特定保險機構:向客戶提供具有現金價值保險合同或年金合同服務,並在該合同下具有付款義務的保險公司或保險公司的控股公司。

④投資機構:

在CRS定義下的四類金融機構當中最為複雜且爭議最多的就是投資機構,投資機構大致可以分為三類。

第一類,基於自身業務被分類為投資機構,這類機構主要從事或代客從事以下一項或多項活動,如何認定“主要從事”,根據OECD的解釋,是近三個會計年度內收入中超過50%來自以下活動。

A、買賣貨幣市場工具(支票、票據、存單等);

B、外匯交易,匯率、利率和指數工具交易,可轉讓證券交易,或者商品期貨交易;

C、單一和集合類投資組合管理;

D、代表他人投資和管理金融資產(需要取得客戶的任意授權或全權委託,但客戶委託授權的比例沒有限制)。

第二類,則是受專業管理的投資機構,這類實體通常需滿足兩個測試,一個是“受專業管理測試”,另一個就是“收入測試”,具體為:

A、收入測試(IncomeTest):近三個會計年度總收入的50%以上來源於投資、再投資或者買賣金融資產;

B、被管理測試(ManagedbyTest):該實體被另外一家金融機構管理。如果一個信託是由律所或私人信託公司管理,由於他們不屬於金融機構,因此這個信託也不屬於金融機構。

第三類,則是以金融資產投資為目的設立的投資機構。

對於集合投資工具、共同基金、上市基金、股權投資私募基金、對沖基金、風險投資基金或者任何其他類投資工具,其設立的目的通常都是為了進行金融資產投資、再投資或者買賣,這一類機構都可以直接認定為投資機構。

(3)CRS定義下的非報告金融機構。

在CRS下,並非所有CRS參與國的金融機構都需就金融帳戶資訊進行申報,以下金融機構就屬於非報告的金融機構,無需參照金融機構申報。

①政府實體、國際組織或中央銀行,此類機構不能因參與某一特定保險機構、託管機構所從事的商業金融活動而承擔支付特定款項的義務;

②廣義參與的退休基金;

③狹義參與的退休基金;

④具有資質的合格信用卡發行商;

⑤任何其他實體,該類機構具有類似前述幾種機構的特性,被用來逃避稅收的風險很低,各國國內法可根據本國具體情況定義這種類型的非報告金融機構;

⑥豁免的集體投資工具;

⑦由受託人申報的信託。如果信託的受託人是報送資訊的金融機構且已報送與信託需報送帳戶相關的所有需申報資訊,則作為金融機構的信託無須報送資訊,即為非報告金融機構,也被稱為“由受託人申報的信託”。

(4)消極非金融機構。

在CRS下,非金融機構又可以進一步劃分為積極非金融機構(ActiveNFE)和消極非金融機構(PassiveNFE),且非金融機構是沒有申報義務的。但需要特別強調的是,消極非金融機構如果在金融機構持有金融帳戶,則該消極非金融機構需要提交機構實際控制人的相關資訊,即消極非金融機構需履行穿透義務。

關於什麼是消極非金融機構,CRS沒有給出直接定義,但列舉了8類積極非金融機構,並規定如果一個非金融機構不屬於這8類中的一種,即可稱為消極非金融機構,8類積極非金融機構具體包含:

①基於收入和資產的積極非金融機構;

②上市交易的非金融機構;

③政府機構、國際組織、中央銀行或者這些機構完全持有的其他機構;

④非金融集團中的控股非金融機構;

⑤新成立的非金融機構;

⑥正處於清算或者重組過程中的非金融機構;

⑦非金融集團中的財務中心;

⑧非營利性非金融機構。

通常來講,如果一家非金融機構取得的大部分收入是股息、利息、租金、特許權使用費等消極經營活動收入,則該機構屬於消極非金融機構,例如設立在某避稅地、僅持有子公司股權的中間控股公司。由於消極非金融機構容易被當作跨境逃避稅的工具,金融機構需要識別出這些機構及其背後的實際控制人。如果消極非金融機構的實際控制人是非居民,金融機構則需要收集並報送控制人相關資訊。

除了使用排除積極非金融機構的排除法以外,CRS還有一類特殊的消極非金融機構,即設立在非CRS參與國的投資機構。也就是說,如果一個投資機構設立在非CRS參與國,那麼如果該投資機構在CRS參與國的金融機構持有金融帳戶,則該投資機構會被參與國金融機構當成消極非金融機構對待,需要穿透該投資機構識別其實際控制人。

此外,“實際控制人”在CRS下的概念與反洗錢金融行動工作小組相關建議中“受益所有人”的概念一致,即法人的實際控制人為直接或者間接持有該機構25%以上股權權益或者投票權的自然人,信託的實際控制人包括委託人、受託人、受益人和保護人。

稅收居民的身份識別是CRS搜集、交換資訊的基礎。稅收居民的判定是依據各國法律,根據住所、居所、成立地、實際管理機構所在地或其他法定標準進行判定的。根據CRS的規則,第一步帳戶設立人在填寫資料時應主動聲明自身的稅收居民身份,然後再由機構根據“非居民標識”等資訊識別、核查帳戶聲明人的準確性。

2.CRS資訊披露的具體內容

明確何種主體需要進行申報後,下一步需要明確的就是需要申報披露什麼資訊。通常而言,需要申報的資訊主要包括三個方面,身份識別資訊、帳戶識別資訊及帳戶財務資訊。

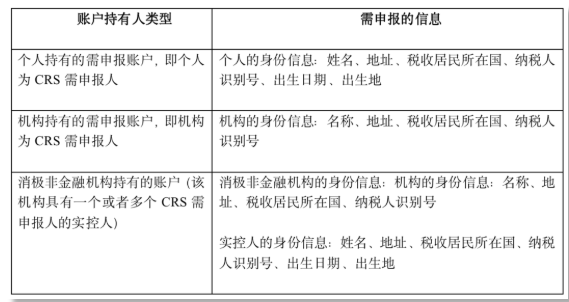

(1)身份識別資訊——識別帳戶持有人身份的資訊。

以下三類不同的帳戶持有人需申報資訊亦有差別:

(2)帳戶識別資訊——識別帳戶身份即管理帳戶的金融機構的身份。

CRS下,金融機構需要申報所有需申報帳戶的帳戶識別資訊,包括帳戶號碼、申報金融機構名稱和識別號碼。帳戶號碼就是金融機構分給帳戶的唯一識別號碼,比如銀行存款帳戶的帳號、保險合同的保險合同號碼等。金融機構的識別號碼是任何政府機構頒發的用於識別金融機構的號碼,比如企業註冊登記號碼、納稅人識別號等。

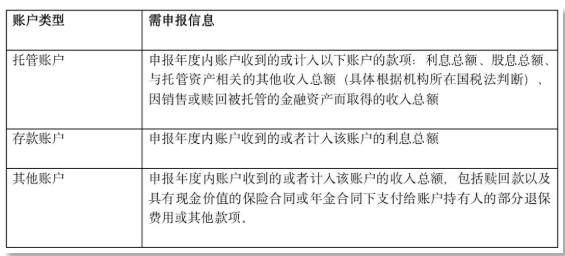

(3)帳戶財務資訊——識別帳戶餘額/價值、帳戶收入的資訊。

在三種申報資訊中,最核心的就是帳戶財務資訊。金融機構需申報需申報帳戶的帳戶餘額和價值,以及帳戶的收入等經濟活動,對於不同的帳戶類型,收入等經濟活動的資訊申報要求也不同。

①申報帳戶餘額或價值

金融機構需要申報帳戶在期末(通常為12月31日)的餘額或價值,若期末帳戶價值無法評估,則應取離12月31日最近日期的

對於具有現金價值的保險合同或保險年金合同,需申報帳戶的餘額或價值為該合同的現金價值或退保價值。對於投資機構的股權權益帳戶,需申報帳戶的餘額或價值為該金融機構頻繁確定股權權益價值而確定的帳戶價值,比如投資人持有的基金份額的價值。投資機構的債權權益帳戶,需申報帳戶的餘額或價值為債權的本金額。

②不同種類的帳戶的需申報收入資訊

若是帳戶餘額或價值為0或負數,金融機構可以參照有關盡職調查豁免門檻的規定。

若需申報的帳戶在申報期內關閉或註銷,則無需報送帳戶餘額或價值,但需報送該帳戶關注或註銷的事實,及該帳戶在申報期內收到的或計入該帳戶的收入金額。

3.CRS的資訊交換模式

前面提到,截至2022年7月28日,共117個司法管轄區已簽署MCAA。那是否這117個國家和地區之間都可以進行資訊交換呢?答案是否定的。OECD僅僅是一個交換資訊的平臺,參與國(地區)需要相互挑選進行資訊交換的夥伴,雙方均有意向的就可以建立合作關係。其中,參與國(地區)之間交換資訊的模式分為兩種,雙邊模式和多邊模式。

(1)雙邊模式

雙邊模式是參與國(地區)自由配對的一種模式,以全面性避免雙重稅收協定或稅務資料交換協定為基礎,並就自動交換資料與其他稅收管轄區簽訂雙邊主管當局協議,也就是按照CRS由兩國(地區)自願簽署雙邊協議。

(2)多邊模式

多邊模式,可以理解為由經合組織這個平臺進行撮合的一種模式,即通過簽訂CRS下的MCAA,以實現稅收資訊跨國(地區)自動交換。

簽MCAA只是第一步,經合組織還要審查MCAA簽署國(地區)的資質並考察雙方意願。審查資質,主要指的是經合組織審查MCAA簽署國(地區)是否滿足保密性、數據安全、正確使用資訊的要求。通過了資質審查,經合組織再去幫其尋找配對的國家(地區)。如果經合組織發現兩個通過了資質審查的國家(地區)彼此都有意選擇對方,就會把“配對”成功的資訊公佈出來。之後,“配對”成功的國家(地區)就可以開展CRS下的涉稅資訊自動交換。

借用相關專家一個通俗易懂的例子,多邊模式的配對相當於MCAA將各國拉到一個微信群,群內的成員如果要交換私密信息就要進行單獨對話,那麼必須要互相添加好友才能實現。

02、CRS在我國的實施進展

2014年7月OECD發佈《AEOI標準》,同年9月我國承諾加入CRS,並於2018年9月實現首次交換。

2015年7月,全國人大常委會第十五次會議批准《多邊征管稅收互助條約》通過,並於2016年2月生效。

2015年12月,我國簽署了MCAA,標誌著我國正式加入CRS。

2017年5月9日,《非居民金融帳戶涉稅資訊盡職調查管理辦法》(以下簡稱《管理辦法》)正式發佈,為我國實施CRS提供國內的法律依據和操作指引,該辦法從2017年7月1日起生效。

2017年12月31日前, 金融機構完成對存量個人高淨值帳戶(截至2017年6月30日金融帳戶加總餘額超過100萬美元)的盡職調查。

2018年9月,國家稅務總局與其他國家(地區)稅務主管當局第一次交換資訊。

2018年12月31日前, 金融機構完成對存量個人低淨值帳戶和全部存量機構帳戶的盡職調查。

根據OECD官網數據,截至2021年10月,我國與106個司法管轄區啟動CRSMCAA下啟動雙邊交流關係。

關於我國如何利用交換的金融帳戶資訊,暫無官方統計。但有業內人士透露,已有部分稅局開始利用CRS交換資訊要求一些公司及個人溝通補稅事宜。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。