國際信託有三大重點!搞清楚再配置!

壹

離岸信託所有權的問題

我們知道在大陸法系下我們的所有權只有一種,在所有權的項下擁有佔用、使用、收益、處分的權能。而在英美法系下的所有權被分為了不同的部分,即信託資產的所有權一分為二,受託人擁有法律所有權 (Legal ownership),受益人擁有衡平所有權(Equitable ownership),在離岸信託的設立的過程中委托人通常把法律所有權 (Legal ownership)轉移給受託人。而衡平所有權則交由受益人行使,而這種雙重所有權的設置也正是離岸信託成立的根本基礎。由此也引出了離岸信託的若干功能。

資產保護:法律所有權的移轉以達到資產保護,不受第三方追償的影響,隔離相關的風險。

財富傳承:避免國內複雜的遺產認證程式和資產凍結,可以用於緊急情況下的資金使用以及提前進行財產的規劃,按照被繼承人的意願,靈活處理繼承人的資產管理。企業永續傳承,保證財富的平穩過渡。

稅務籌畫:中國、美國對信託內財產的增值部分要繳納一定比例的增值稅,而離岸地區的信託則不需要繳納相應的增值稅,只需要信託財產進行分配時按照受益人所在國稅法的相關要求繳納一定的所得稅,由此離岸信託可以對稅務進行相關的籌畫最終達到優化稅務成本的作用。

保密性高:相對於境內信託來說保密性更加強大,雖然近些年因CRS的原因保密屬性有所降低。但是在境外設立信託時,具體資訊不會披露在公開記錄、登記、以及相關的報告上。種種跡象表明未來中國家族辦公室服務的前景是廣闊並積極的,在“共同富裕”的大背景下,家辦們需要更加注重風險管理及慈善規劃,找准定位且不斷提升專業度以滿足高淨值人群的多元化需求。並存在大量的家族型客戶等待金融機構去開發和建立合作關係。

貳

離岸信託的相關架構問題

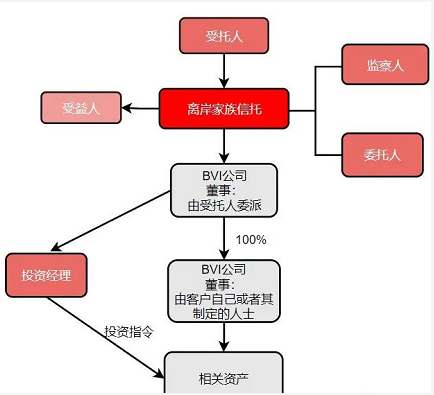

以上是中國大陸的相關企業最常用的相關的架構,國內大部分公司選擇搭建兩層的BVI公司來進行信託架構的搭建。其中最主要的主體為委託人、受託人、受益人、以及監察人。

委託人:委託人為信託的設立人,需要把信託資產轉移到至信託的名下。

監察人:監察人是離岸信託最重要的角色之一,他有著更換受託人的權利。在受託人沒有良好的履行受託責任時,監察人可以無條件的的更換受託人。另外當受益人發生變化時,也需要監察人的書面同意。同時當信託開始進行分配時也需要監察人的同意。通常監察人的人選可以是自己的配偶,子女或者其他人員,通常沒有人員身份上的限制。

受益人:指取得信託收益的人,一般是指家庭成員。相對於國內的家族信託來講對於身份的要求更加的寬泛。不要求一定是有血緣關係以及相關的親屬關係。

投資經理:通常由委託人來進行擔任,主要是發送相關投資指令。

接下來我們再對架構中的其他主體進行分析。

離岸家族信託:離岸家族信託並非為相關的公司實體,更多的是一種信託關係的體現,通常是由相關的檔來進行約束。

BVI公司:可以設立一層BVI公司,也可以設立兩層BVI公司,但是對於公司高管人員的擔任上有所限制。

當設立兩層BVI公司時:

第一層BVI公司:第一層BVI公司是必須要有信託公司來擔任相關的董事職責。

第二層BVI公司:第二層BVI公司的董事可以由客戶自己來進行擔任。此時所有信託資產都是由第二層BVI公司來直接進行持有、購買的。此時客戶本人是公司的管理者,就會大大的提升相關客戶對於資產掌控的便捷性。

當設立一層BVI公司時:

當客戶需要對相關的資產進行管理時,就必須先將相關的指令發送給信託公司,此時信託公司再出具董事會決議。指令BVI公司進行資產的操作。相對繁瑣。

叁

常見離岸信託的類型及相關特點

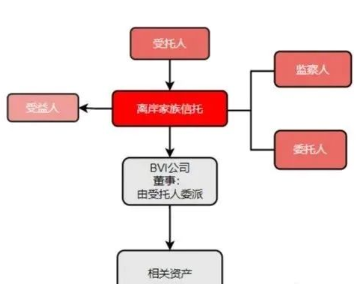

全權處理信託

這也是上文中提到的僅設立一層BVI公司的信託,將投資管理權在內的所有權利賦予信託公司。

保留權利信託

保留權利信託指委託人可以保留投資管理的權利。這是建立在各個地方的信託法上的。例如在香港法律明確規定,信託財產的贈與人是可以保留投資管理權的。

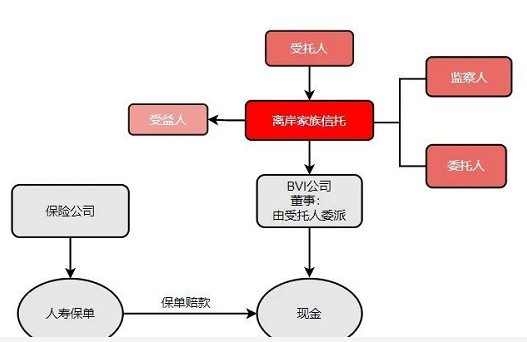

備用信託

主要用在兩個方面。第一個方面是通過遺囑,被繼承人設立遺囑,在繼承開始時,將遺產統一裝進信託。即委託人在立遺囑的時候,信託就已經設立成功。但是這個信託還未正式啟動,因為此時沒有資產管理,所以叫備用信託。第二種情況是配合大額壽險使用,與遺囑相類似。客戶將購買的大額壽險保單的受益人設為信託受益人來生成一個信託。當大額保單賠付之後,保險的賠款先放到一個信託裏面去,然後信託再根據委託人的意願,在逐年或者是按照一些條件分配給受益人。

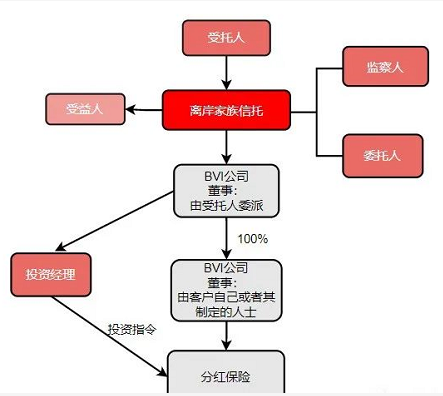

保單信託

保單信託同備用信託的保單信託的相同之處是二者的信託財產都是保單。但是保單信託主要將保單的持有人變成信託公司。比如說一些分紅性質的保險。或者一些年金保險,它本身自己就有很高的現金價值。而這部分現金價值主要歸保單持有人所有,所以保單持有人就可以以此作為信託財產設立信託。

外國委託人信託

這個主要針對美國稅務居民。美國稅法針對於外國委託人信託有一些特別的稅法規定,所以一般在投資移民美國之前會考慮這個架構。

以上就是離岸信託的功能、架構以及常見的幾種方式了,不難看出離岸信託相對於在岸信託在稅收的籌畫以及保密方面有著極大的優勢。但是如何將資產合法的資產裝入外國信託,依然是我們需要在信託設立前期考慮的問題。所以在面對不同的客戶時我們可以根據其需求,進行更加合理的架構設計。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。