高淨值人士必讀:一文瞭解全球稅務監管趨勢

一直以來,“稅”都是一個熱門話題。

隨著全球經濟的自由化和流動性不斷深化,如今全球稅務監管日益透明化。對於高淨值人群而言,如何合理合規地安排全球資產配置和稅務,是一個必須要嚴謹解決的問題。

近日,特邀管理及股權財法稅專業諮詢機構FinTaxLegal開設專欄,詳解全球稅務監管趨勢。FinTaxLegal彙聚了管理及財法稅領域資深專家顧問,幫助企業提供戰略規劃、頂層設計、股權激勵等。希望此文的梳理,能夠對正在全球進行資產配置和稅務安排的高淨值人群及家族辦公室有所助益。

1

全球稅務監管史

當今世界是經濟全球化與數位化的時代,經濟的自由化和流動性不斷深化,跨境貿易持續增長,世界金融體系日趨複雜,國家之間、國家與非國家行為體之間達到了一種前所未有的相互交融關係,所以原本屬於各國國內法管轄之下的稅收事務便不斷湧入國際層面,並由此產生了複雜的多邊性甚至全球性稅收問題。而稅收治理意味著稅收合作,國際稅收治理則意味著國與國之間的稅收合作。

全球稅的理念最早可追溯至1884,而後大約在1945年聯合國成立的時候,經濟學家和政策制定者,經常談到需要強有力的國際經濟政策來避免再次出現蕭條和戰爭的危險。

20世紀50年代至60年代,全球稅不再被人們提起,它成為了冷戰的犧牲品,並且其施行也遭到了美國政府和眾多大企業的強烈反對。直至20世紀90年代,全球稅才開始再一次受到大眾的關注。一方面,聯合國及其改革主張者極力推動全球稅的開徵;另一方面,全球稅提議依然遭到許多富裕國家的強烈反對。

1989年,意識到洗錢已經嚴重威脅到銀行體系和金融體系,G7成員國、歐盟委員會和其他八個國家成立了反洗錢金融行動特別組(Financial Action Task Forceon Money Laundering,以下簡稱FATF)。

1996年,美國國會審議了一項向聯合國繳納美國會費的法案,條件是聯合國放棄對美國公民徵稅或收費的制定、宣導、推廣或宣傳提案的努力。在聯合國面臨財政危機的時期,這一威脅扼殺了其系統內關於全球稅的討論,全球稅議案和討論在聯合國層面逐漸減少。此時,全球治理理論與實踐正在興起,人們開始研究是否可以通過建立國際稅務組織,以應對全球化造成的稅收政策的負外部性。

2002年,在蒙特雷會議達成了關於全球稅收和政策重要性的共識,激發了發展中國家對國際稅收領域的參與,此次蒙特雷會議點燃了全球稅收治理的“星火”。2008年在多哈會議前後,學者們開始以全球稅收治理為核心辭彙,進行相關問題的探討,此次多哈會議促使了全球稅收治理概念的“燎原”。

2008年,正值全球經濟金融危機,各國遭遇新的財政困局,急需國際合作以應對稅基侵蝕與利潤轉移。2013年,經濟合作與發展組織(OECD)順勢發起並負責推行的稅基侵蝕和利潤轉移(Base Erosionand Profit Shifting,以下簡稱BEPS)行動計畫,借助G20的政治權威,迅速在全球範圍內推廣開來。

BEPS行動計畫推出後,各國加大了對避稅的打擊力度。根據BEPS行動計畫第5項“考慮透明度和實質性因素,有效打擊有害稅收實踐”的要求,近年來許多國家和地區都出臺了相關的經濟實質法案,重點打擊此類企業。2018年,國際避稅地BVI和開曼相繼發佈經濟實質法案,要求企業增加經濟實質,該法規的提出強化了對跨國公司的稅收監管,增加了避稅地企業的運營成本,對企業納稅遵從產生了積極影響。

同樣,2008年金融危機之後,美國聯邦財政壓力劇增,為緩解困境,奧巴馬政府最終簽署了《美國海外帳戶稅收合規法案》(Foreign Account Tax ComplianceAct,以下簡稱FATCA),該法案要求外國政府准許各國金融機構向IRS提供納稅義務人的海外資產數據,同時也要求美國納稅人在海外帳戶資產超過門檻時進行申報。此後,越來越多的國家也採取了相應的行動,全球範圍內的聯手反避稅行動也由此更進一步,共同申報準則(CommonReportingStandard,以下簡稱CRS)便是行動中至關重要的一部分。CRS構建了金融機構收集及報送外國稅收居民個人和企業帳戶資訊的內容,為促進國際稅收合作,準確打擊跨境逃避稅提供了充分的法律保障。

接下來,本文將分別對FATF、FATCA、CRS、BEPS、經濟實質法案要點進行介紹。

2

反洗錢金融行動特別工作組

FATF於1989年成立,總部位於巴黎。⽬前有39個正式成員,包括37個司法管轄區和2個區域組織(海灣合作委員會和歐盟委員會),中國於2007年6月28日成為該組織正式會員。

FATF使命是根據對全球洗錢風險進行持續評估,並負責持續更新反洗錢/反恐融資/反擴散融資(AML/CTF/CPF) 的國際標準。同時也不斷加強其標準以應對新風險,如隨著加密貨幣的普及而蔓延的虛擬資產和虛擬資產服務提供商(VASP)監管,以及特定非金融機構(DNFBP)監管。

作為最為有效的反洗錢國際組織,FATF自成立以來,取得了一系列令人矚目的成果。主要體現為:

1.反洗錢與反恐融資建議

FATA制定了反洗錢四十項建議和反恐融資九項特別建議(簡稱FATF40+9項建議),是目前世界上反洗錢和反恐融資的最權威檔。

2.公佈不合作國家和地區名單(NCCTs)

2000年,FATF公佈了不合作國家和地區的25條標準,同年公佈了第一批不合作國家和地區名單。一旦進入不合作國家和地區名單,如果不採取有效措施,該國家或地區就面臨著FATF的反措施,在吸引外資、國家結算等方面受到限制,從而蒙受經濟損失。2006年後FATF不再公佈不合作國家和名單,但是近年來通過主席聲明的形式,公佈反洗錢和反恐怖融資體系存在缺陷的國家或地區,督促這些國家和地區改進。

3

FATCA和CRS

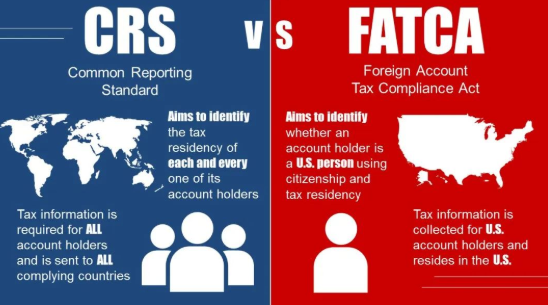

(一)FATCA

2007年,美國次貸危機爆發,進而引發了全球性的金融危機。美國為了快速應對財政赤字,美國政府將目光對準了避稅天堂中美國居民藏匿的海外金融帳戶上,試圖在不輕易增加稅收的情況下,通過追繳這部分“隱匿”的個人未繳稅款來緩解財政壓力,由此FATCA法案應運而生。

美國國會於2010年3月18日通過了FATCA,經過4年的準備,2014年7月1日,FATCA所有外國金融機構FFI協議正式生效。針對不合規的FFI,美國政府開始就其源自美國的可預提款項(with holdable payments)實施扣繳30%預提稅的罰則。2017年1月1日,針對不合規的FFI,美國政府進一步就其處理的過手款項(passthrupayment)扣繳30%的預提稅。特朗普上臺後,美國政府稅收政策出現調整,FATCA的執法力度也有所削弱,這表現為美國國稅局給予部分國家關於資訊報送合規要求的寬限期。但拜登上臺後,FATCA可能得到“重啟”,各國FFI將面臨更嚴峻的合規挑戰。

中國政府於2014年6月30日,已與美國實質性達成了IGA(Agreementin Substance),且選擇了模式一政府間協議(Model1IGA)。截至目前,中、美兩國並未正式簽署Model1IGA。如果中、美兩國簽署IGA,FATCA將對中國金融機構正式生效,中國金融機構需要遵循FATCA針對FFI設定的多項責任和義務,如需在美國國稅局進行註冊登記;識別美國納稅人帳戶,完善查證和盡職調查流程;在規定時間內通過中國政府向美國國稅局提供美國納稅人帳戶資訊;針對不合作的FFI和“頑固帳戶持有人”履行扣繳義務。

對中國金融機構而言,其將面臨一定程度的挑戰,如高昂的合規成本及潛在業務受影響。

(二)CRS

2012年,包括英、法、德、意、西在內的歐洲五國與美國簽訂了FATCA的政府間協議。在FATCA的啟發下,歐洲五國在2013年4月宣佈將發展和試行一項基於美國FATCA政府間協議模式一的多邊涉稅資訊自動交換機制,並取得歐盟理事會的支持和同意,並意圖將該制度擴展到歐盟甚至全球。

隨後,在歐盟和八國集團(G8)積極推動下,G20成員國也開始對全球版的金融帳戶涉稅資訊自動交換感興趣。2013年9月,在聖彼得堡峰會上,正式請求經合組織制定一套類似於美國FATCA制度的全球版金融帳戶涉稅資訊自動交換的統一報告標準。

2014年7月,OCED發佈了《AEOI標準》,該標準由兩部分組成,一個是主管當局間協議範本(Competent AuthorityAgreement,簡稱CAA),另外一個就是統一報告標準(Common Reporting Standard,以下簡稱CRS)。

CRS資訊交換的流程主要包括兩個部分:

第一,由一國(地區)金融機構通過盡職調查程式識別另一國(地區)稅收居民個人和企業在該機構開立的帳戶,按年向金融機構所在國(地區)主管部門報送帳戶持有人名稱、納稅人識別號、地址、帳號、餘額、利息、股息以及出售金融資產的收入等資訊;

第二,由該國(地區)稅務主管部門與帳戶持有人的居民國(地區)稅務主管部門開展資訊交換。

2015年12月,我國簽署了《金融帳戶涉稅資訊自動交換多邊主管當局間協議》(Multilateral Competent Authority Agreement,MCAA,以下簡稱《多邊主管當局間協議》),為我國與其他國家(地區)間相互交換金融帳戶涉稅資訊提供了操作層面的多邊法律工具,向G20承諾實施以CRS為框架的金融帳戶涉稅資訊自動交換,並於2018年9月進行第一批資訊交換。

為履行國際義務,落實CRS內容,國家稅務總局聯合財政部、中國人民銀行、中國銀行業監督管理委員會、中國證券監督管理委員會、中國保險監督管理委員會,於2017年5月發佈了《非居民金融帳戶涉稅資訊盡職調查管理辦法》(以下簡稱《管理辦法》),標誌著CRS在我國正式進入實際操作階段。

根據經合組織官方網站公佈的數據,截至2021年10月,已有超110個國家(地區)啟動了4500個雙邊交換關係。其中,中國大陸已與106個國家(地區)在MCAA下“配對”成功。也即,中國將與配對成功的國家(地區)實現金融帳戶涉稅資訊的自動交換。

4

BEPS和經濟實質法案

(一)BEPS

2008年金融危機後,各國都面臨著巨大的財政壓力,並且據OECD統計,每年因避稅造成的稅基侵蝕在1000億至2400億美元之間,此後各國紛紛加強了對偷稅漏稅的監管。2012年,G20委託OECD對全球BEPS問題開展研究。

BEPS,是指利用不同稅收管轄區的稅制差異和規則錯配進行稅收籌畫的策略,其目的是人為造成應稅利潤“消失”或將利潤轉移到沒有或幾乎沒有實質經營活動的低稅負國家(地區),從而達到不交或少交企業所得稅的目的。

2013年6月,OECD發佈了BEPS行動計畫,隨後出臺了《實施稅收協定相關措施以防止稅基侵蝕和利潤轉移的多邊公約》的出臺,將防止協定濫用的建議納入公約,使其具有了法律強制力的保障。

OECD於2015年10月5日發佈BEPS行動計畫的最終報告,其中包括15項行動計畫報告和一份解釋性聲明。BEPS的每一項行動計畫都是針對現行規則或法規中的薄弱環節,就國際規則和各國國內立法的調整提出建議,以便各國協調一致地全面應對稅基侵蝕和利潤轉移問題。

產生BEPS的原因有很多,較為典型的有以下三種:

首先,各國獨立行使稅收主權,造成各國國內稅制不匹配。比如,在A國可以抵扣的費用,B國收到時不作為應稅收入;

第二,國際稅收規則不健全。隨著數字經濟和科技的發展,原來普遍適用的徵稅原則和方法已經過時或存在漏洞;

第三,缺乏國際稅收合作的有效機制,如情報交換和征管互助機制等。

(二)經濟實質法案

2015年,OECD發佈BEPS專案第五項行動計畫最終成果報告——《考慮透明度和實質性因素,有效打擊有害稅收實踐》,將實質性活動標準提升至重要地位。隨後歐盟自2016年開始發佈不合作稅收管轄區“黑名單”和“灰名單”。

在不合作稅收管轄區名單的確定過程中,歐盟企業稅收行為準則小組(Codeof Conduct Group)明確了3項關鍵因素,經濟實質正是其中之一。2017年11月,國際調查記者同盟(ICIJ)公開了全球1340萬份被稱為“天堂檔”(Paradise Papers)的財務檔,眾多政要、名人和商業領袖的離岸利益被揭露。有錢人利用免稅離岸殼公司避稅問題,引發全球憤慨。歐盟企業稅收行為準則小組迅速行動,對包括開曼、BVI在內的稅收政策進行評估,並於2017年12月緊急發佈了一份黑名單——《歐盟稅務非合作管轄區名單》。

在此背景下,英屬維爾京群島(以下簡稱“BVI”)、開曼群島於2018年先後發佈《經濟實質(公司和有限合夥)法》、《國際稅務合作(經濟實質)法》,以及一系列修正案、細則和實施指南(以下統稱《經濟實質法案》),正式開啟了實質性活動標準的立法篇章。

BVI和開曼制定的《經濟實質法案》其本質相同,所以其內容表現也基本一致:法律實體或相關實體從事相關活動需滿足與該活動相關的經濟實質要求或通過經濟實質測試。經濟實質測試主要包括指導和管理測試、充足性測試以及核心創收活動測試。

實質性活動標準的立法化是避稅地二十多年來稅制改革的重要進步,標誌著自OECD“1998年報告”提出實質性活動標準之後,第一次將該標準真正體現在避稅地立法中。但是不可忽略的是法案本身還存在一些不足之處,比如說有些規定還僅是概括性、模糊性的描述,以至稅務主管當局擁有相當大的自由裁量權。除此之外,隨著經濟數位化發展,新的商業模式、跨國企業的經營方式、遠程辦公運營形式不斷湧現,現行的經濟實質法案可能難以適應這些新的發展變化,這也是經濟實質法案以後需要面對的新挑戰。

5

小 結

自19世紀開始,全球稅收監管便一直備受關注,但出於當時經濟條件、科技水準以及政治因素等原因所以一直沒有實質性立法來監管。

20世紀90年代,世界範圍內科技水準不斷提高、經濟快速發展、政治格局穩定,全球稅務監管在客觀上擁有了立法條件。從比較早期的FATF反洗錢組織,再到2008年金融危機後的美國實行的FATCA以及受其啟發而來的CRS,還有同時期的BEPS以及後續的經濟實質法案等,都是全球稅收監管透明化進程的重要節點。

如今全球稅收的日益透明化,對高淨值人群而言是個嚴峻的挑戰,如何合理安排全球資產配置及稅務規劃是個擺在高淨值人士面前亟需解決的一大問題。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。