道阻且長,行而不輟!股權家族信託可期新藍海!

前言:按委託財產的不同,家族信託可分為資金型家族信託、保險金信託、股權家族信託(未上市股權)、股權家族信託(已上市股權)、不動產家族信託、動產家族信託等。目前國內的家族信託以資金型家族信託為主,股權和不動產家族信託仍處於起步階段,但相對於資金和金融資產等現金類資產,國內的高淨值客戶持有更多的資產是不動產和股權等非現金類資產,而且股權和不動產裝入家族信託在理論上並沒有障礙,隨著相關制度的逐漸完善,未來股權和不動產家族信託或將成為家族信託的新藍海。

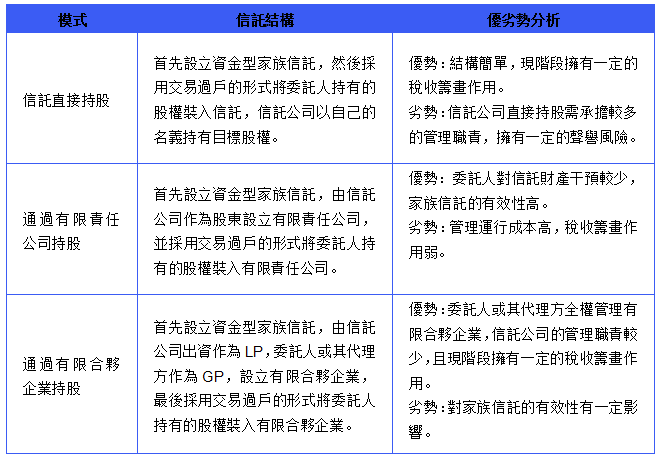

股權家族信託的常見結構

股權家族信託是指委託人將其持有的企業股權裝入信託,由受託人根據信託合同的約定,管理和處置股權的一種信託形式。目前市場上股權家族信託結構大致可分為三種。

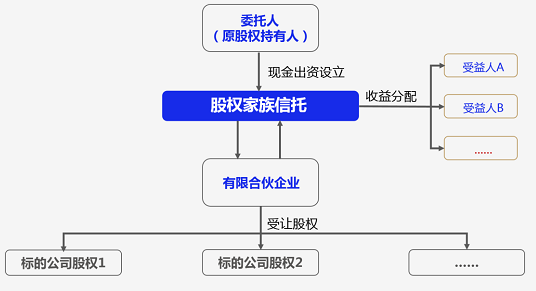

綜合來看,三類股權家族信託的模式各有優劣。由於目前國內的信託公司在企業經營和家族治理方面的經驗仍較為欠缺,所以業內普遍採用有限合夥企業持股的方式來設立股權家族信託,具體信託結構如下。

股權家族信託的功能

除財產保護、財富傳承和資產配置這三大基礎功能外,股權家族信託還可以幫助解決高淨值客戶普遍面臨的一些痛點。

1. 解決股權代持問題

部分高淨值客戶可能由於某些特殊的原因不能直接持股,而是將企業股權交由親人或朋友代持,這其中存在較高的道德風險,也不利於企業股權結構的穩定。股權家族信託可以較好的解決這一問題,既可以避免高淨值客戶直接持股,同時也可以保證客戶對股權的絕對控制。

2. 保障股權結構的長期穩定

參照海外的經驗,許多海外大家族由於子女眾多,一旦發生代際傳承會導致股權分散,甚至控股權旁落。通過設立股權家族信託,家族成員僅獲得股權分紅,不能隨意變賣股權,可以保證家族對企業的絕對控制權。企業經營管理方面,可以由家族中的有能力者或聘請職業經理人來主導企業的運作。

3. 幫助高淨值客戶實現稅務籌畫

股權家族信託並非避稅工具,但可通過信託架構靈活進行資產管理和分配的設計,現階段擁有一定的稅務籌畫空間。舉例來說,如股權家族信託下設有限合夥企業持股。

首先,當經營主體向有限合夥企業分紅時,根據相關稅收檔的規定,有限合夥企業層面不徵收所得稅。

其次,當有限合夥企業向合夥人分紅時也不進行代扣代繳,而是採取“先分後稅”的原則由合夥人各自繳納,合夥人是自然人的繳納個人所得稅,合夥人是法人或其他組織的繳納企業所得稅,家族信託並非納稅主體,目前不繳納所得稅。

最後,當股權家族信託向受益人分配信託利益時,現階段沒有能夠適用的徵稅規則,實踐中,家族信託不進行代扣代繳,受益人一般也沒有就取得的信託收益申報繳稅。

股權家族信託發展過程中面臨的困難

近年來,股權家族信託受到的關注度越來越高,許多信託公司也已經嘗試設立了股權家族信託,但股權家族信託在存量家族信託中,無論單量或規模均占比較小,股權家族信託在發展過程中仍面臨許多困難。

1. 缺乏信託財產登記制度及配套稅收制度

由於國內目前尚沒有信託財產登記制度及配套稅收制度,股權和不動產等資產裝入家族信託需採用交易過戶的形式,這就產生了兩個問題,一方面高淨值客戶需要首先準備一筆過橋資金設立資金型家族信託。另一方面股權的交易過戶需要繳納所得稅等相關稅費,增加了股權家族信託的設立成本。

2. 信託業內相關人才的缺乏

一般來說,股權家族信託需要搭建較為複雜的信託架構,受託人需參與家族及企業治理,協助委託人處理家族企業面臨的法律及稅務問題,而由於國內的家族信託起步較晚,信託公司也主要以投資性業務為主,股權家族信託方面的相關專業人才仍較為缺乏。

3. 現行IPO制度的制約

在目前國內的IPO公司中,鮮有家族信託直接或間接持股的案例,主要原因在於監管政策對此有明確規定,《首次公開發行股票並上市管理辦法》第十三條明確規定:“發行人的股權清晰,控股股東和受控股股東、實際控制人支配的股東持有的發行人股份不存在重大權屬糾紛”。家族信託委託人和受益人的不一致容易引發股權歸屬問題的困擾,因此目前國內擬上市公司及上市輔導機構對家族信託持股仍較為謹慎。

儘管國內股權家族信託的發展仍面臨諸多困難,但股權家族信託在國外已經有相當成熟的經驗,我們認為在不遠的將來,隨著信託財產登記制度及配套稅收制度的落地、現行IPO制度的完善以及相關專業人才的培育,股權家族信託必將迎來蓬勃發展,成為家族信託領域的新藍海。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。