家族信託和保險金信託:守護高淨值人群的財富傳承

中國高淨值人群的規模及其持有的可投資資產逐年上升,並進入“財富傳承”階段。“基業長青,家業永續”是高淨值人群關注的重中之重。然而從風雲變幻的外部經濟環境,到家庭矛盾導致“家家有本難念的經”,都使得高淨值人群的財富傳承面臨著重重挑戰。越來越多的企業主等高淨值人群開始關注家族信託,期待以此為家族財富的風險隔離和傳承構建一道堅固的保障。

家族信託的源起

家族信託的雛形可以追溯到古羅馬帝國時期,19世紀末開始,家族信託在美國得到了長足的發展。經過多年的發展,家族信託已成為國外高淨值人群規劃資產和延續家族財富的得力工具。在中國,隨著諸多企業家和明星被爆出選擇家族信託規劃財富,家族信託這個概念也逐漸被普通人所瞭解。2012年,龍湖地產(00960.HK)創始人吳亞軍與丈夫離婚的消息傳出。彼時龍湖地產已是地產界的翹楚,夫妻二人擁有數百億港元的身家,然而由於吳亞軍夫婦早先做過的家族信託安排,兩人的離婚並未出現股權相爭的糾紛,對公司的運營也沒有影響。這樁離婚消息,讓國人看到了信託在高淨值人士隔離風險方面的作用。

財富傳承面臨的風險

實際上,除了婚姻風險,國內高淨值人群在財富守護和傳承中面臨的風險主要還有:繼承人之間發生遺產糾紛;家企不分導致企業風險傳導至家庭資產;缺乏稅務規劃導致高額稅務成本;家業繼承交接失敗;後代揮霍財產;家庭成員遭遇意外導致傳承受影響等。面對財富傳承中的諸多挑戰,沒有萬無一失的解決方案,然而儘早籌謀,讓風險可控是一個顛簸不破的真理。

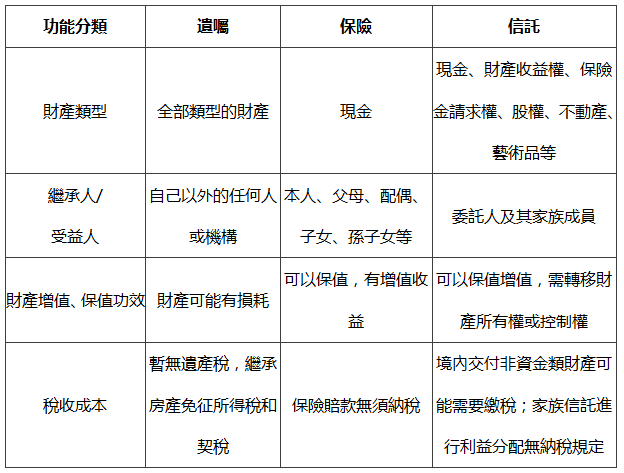

傳承工具概覽,保障有序傳承

下麵,我們將目前主要的幾種家族傳承工具做一個簡單的比較:

與其他財富管理和傳承工具相比,家族信託並不僅僅意味著財富的傳承,還有是通過信託來實現委託人對財產的特殊需求:

01、財富有序繼承

家族信託的他益特點在本質上保障了傳承的效果。因此設立家族信託後,信託財產不屬於遺產,且可實現定向傳承。

02、婚姻財產保護

單身人士婚前設立家族信託,可以實現個人財產與夫妻共同財產的隔離;擔心子女的婚姻不穩定,也可以在子女婚前規劃信託,避免簽訂婚前協議可能造成的矛盾;子女已婚的情況下,父母也可以通過指定受益人的方式,實現對自己孩子的個人財產保護。

03、資產隔離與保護

企業經營中,難免牽涉債權風波。將資產打包進入家族信託中,意味著該塊資產已經獨立於其個人資產,即使受託人未來有可能破產,但信託內的資產免受追訴。如果家族企業經營出現了問題,也不會影響家族財富傳承以及家人的生活。

04、專業的資產配置

家族信託的受託人作為專業的資管機構,通過構建符合委託人的風險承受能力的投資組合並進行動態、持續的管理,實現財富的穩健增值。

05、財產安全保密

設立家族信託後,信託財產的管理運用都以受託人名義進行,可有效保護委託人隱私和持有身份。

06、實現特殊目的

信託財產收益可直接全部或部分分配給需要捐助的個人或慈善公益專案,幫助委託人踐行社會公益責任,發揚家族慈善精神。委託人可在信託中設置監察人、家族治理委員會等角色,通過定制化的家族信託運營機制設計,實現委託人不同的信託目的。

07、對於後代的激勵和約束

委託人可以在信託條款中明確規定受益人獲取收益的條件,附加對後代的約束條款,比如考上大學或取得事業成就的情況下可以多分配收益。如果一事無成,揮霍度日,那麼可以支配的錢就會減少。通過這些具體條款的約束,可以有效避免“敗家子”,從而實現對繼承人的教育,使得物質財富和精神財富雙重傳遞。

家族信託對於高淨值人群的財富守護和傳承有著其他金融工具不可比擬的效用,然而,動輒千萬現金外加手續費的家族信託門檻也讓一些新富人群止步,此時,保險金信託便顯得“更為友好”。

保險金信託,比保險更保險

保險金信託是家族財富管理服務工具的一種,是委託人以財富的保護、傳承和管理為目的,將人身保險合同的相關權利 [如身故受益權、生存受益權、分紅領取權(如有)等]及對應的利益[如身故理賠金、生存金、保單分紅(如有)等]和資金等(或有)作為信託財產,當保險合同約定的給付條件發生時,保險公司將按保險約定直接將對應資金劃付至對應信託專戶。

相較於家族信託,保險金信託產品更加親民,通常僅需百萬即可設立。同時,某些捆綁的壽險可達到數倍甚至數十倍的保險杠杆。一份保險金信託既減輕了不少壓力,又完全可以通過保險金信託產品實現企業與家庭財產、婚姻風險的有效隔離,對於中高收入人群的吸引力很大。

案例分享

劉先生是一位小企業主,早年和太太白手起家,如今家業小成。劉先生和太太育有一女,女兒和男友即將步入婚姻殿堂。劉先生對女兒的結婚對象有所顧慮,但他尊重女兒的個人選擇,想要贈予女兒一筆財產作為對其未來生活的保障,但又擔心這筆財富會因為女兒未來的婚變而流失。理財經理得知劉先生的顧慮,建議他建立信託,劉先生作為委託人,自己、配偶和女兒共同作為信託生效受益人,信託存續期間均可以獲得信託利益的分配,劉先生和配偶定期領取信託養老金/醫療金,保障自己生活。信託終止時女兒享有100%信託受益權,女兒可指定自己有血緣關係後代作為後順位受益人,女兒獲得的信託利益分配為女兒的個人財產。如此,劉先生和太太既能安享自己奮鬥半生的成果,又能為女兒甚至尚未出生的孫輩提供保障,也避免了讓女兒和未婚夫簽訂婚前協議的尷尬。

信託:提前規劃,妥善安排

縱觀世界古文明,無不曾燦爛輝煌,然而唯一流傳至今並持續閃耀的只有中華文明,而細觀中華文明,則是由無數個家庭的喜怒哀樂,如涓涓細流,匯墨成書。家的傳承,並不能單單依靠一部繁冗的家譜可以做到,而是依靠一種家族信念的延續與發揚。對於高淨值人群來說,選擇信託為自己和家人的未來提前規劃,肯定不是最萬能的選擇,但一定是一個值得瞭解和關注的傳承方向。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。