內地又一家保險公司申請破產獲銀保監批准

繼一周前新華信託破產後,又有一家金融機構申請破產獲批。

7月15日晚間,銀保監會發佈《關於易安財產保險股份有限公司破產重整的批復》稱,原則同意易安財產保險股份有限公司進入破產重整程式。

批復內容如下:

1.原則同意易安財險進入破產重整程式。

2.易安財險應嚴格按照有關法律法規要求開展後續工作。如遇重大情況,及時向銀保監會報告。

易安財險是經原保監會批准設立的國內四家專業互聯網保險公司之一,2016年2月16日獲批開業,註冊資本金10億元,註冊地為深圳市。

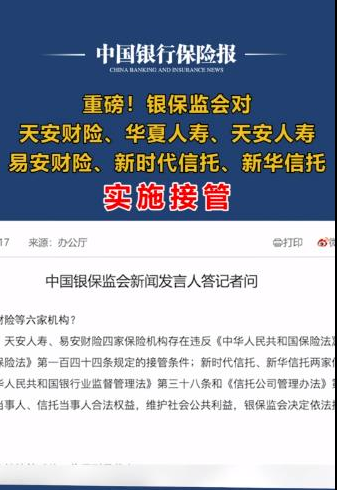

2020年7月17日,銀保監會發佈公告稱,鑒於天安財產保險股份有限公司、華夏人壽保險股份有限公司、天安人壽保險股份有限公司、易安財產保險股份有限公司、新時代信託股份有限公司、新華信託股份有限公司觸發了規定的接管條件,銀保監會決定於2020年7月17日起,對上述六家機構實施接管,接管期限為一年。如接管工作未達到預期效果,接管期限依法延長。

2021年7月16日,銀保監會決定延長以上六家機構接管期限一年,自2021年7月17日起至2022年7月16日止。

沒想到是銀保監接管兩年後,兩家金融公司相繼申請破產,讓人唏噓不已。

經常聽到有人王婆賣瓜式的吹噓:保險公司不會倒閉破產!情況真的如此嗎?

《保險法》第90條規定: 經國務院保險監督管理機構同意,保險公司或者其債權人可以依法向人民法院申請重整、和解或者破產清算;國務院保險監督管理機構也可以依法向人民法院申請對該保險公司進行重整或者破產清算。

其實保險公司並非不會破產,而是我國監管很強大。

也就是說,監管單位的一系列管理規則最大限度地保護了消費者的權益,確保了保險公司償付能力長期保持充足。同時也從前端規避了保險公司破產的風險。

在現有的監管體系下,保險公司破產的風險極小。

如果保險公司經營不善破產了分幾步:

①監管

②接管

③兼併或指定

無論保險公司被監管還是接管或者極端情況下出現了破產,大家其實不用緊張,如果是人壽保險公司破產,保單會由另一家保險公司接手,如果沒有保險公司願意接,則會由銀保監會進行指定。消費者的保單是不會受到任何影響的。

3家保險公司宣佈倒閉

在國內,就有3家知名保險公司破產的案例

①安邦保險公司

②國信人壽

③東方人壽

2020年9月14日,安邦保險集團股份有限公司在官網公告稱:於今日召開股東大會,會議決議解散公司,這意味著,這家資產曾達2萬億的保險巨鱷將正式退出歷史舞臺。

這次申請解散的嚴格來說是兩家公司,一個是安邦集團,另一個是安邦財險,雖然都隸屬於安邦,但都是獨立核算的,所以從程式來說應該算是兩家險企。

安邦,2004 年成立的保險公司,年紀不大,但是一路開掛。一個神秘的金融帝國,保險界中“誕生”的“黑馬”,頻頻成為業內的焦點。而其發起人,董事長吳小暉更是這個神秘金融帝國背後的“神秘”。

神秘總有一天會被揭開面紗,一路狂奔的安邦在2018年終於摔了一跤,這下安邦也徹底趴了窩了,安邦董事長吳小暉因為經濟犯罪被判18年,罰沒105億。

2018年2月23日,原保監會會公告稱,鑒於安邦保險集團存在違反《保險法》規定的經營行為,可能嚴重危及公司償付能力,依照《保險法》第144條規定,決定對安邦保險集團實施接管,接管期限一年。

2019年2月22日,中國銀保監會表示為鞏固成果、積極推進安邦集團轉入正常經營,依照《保險法》第146條規定,決定將安邦集團接管期限延長一年。

從被接管開始,安邦的結局其實已經註定,現在安邦正式宣佈申請解散,一代傳奇就此落幕,令人唏噓不已。

既然安邦解散已經不可挽回,那麼購買了安邦保險的客戶權益怎麼辦?出險遇到理賠該找誰?

先給大家吃顆定心丸:別擔心,就算安邦集團解散了,你的保單也完全不受影響。保險公司解散和其他公司有本質的不同,國家一定會給你兜底,你的保障依然還在,遇到理賠也一定有人管。

2019年在安邦的基礎上,重新組建了一家保險集團:大家保險集團,並將資產以及未兌付的保險業務統一移交給大家。

可以看到,我國有嚴格的監管體系,從 保險公司成立、運營監控、防範破產 等方面都有嚴格的把關。

第二家倒閉的保險公司是國信人壽,看這個名字也是比較老牌的保險公司,它足足有16年的發展歷史,但最終還是走到了破產倒閉的道路,主要就是因為高層涉嫌違法操作,他的破產倒閉是非常可惜的。

第三家是東方人壽,是我國最早破產的保險公司,打破了人們保險“保險”的觀念,主要的破產原因是因為資金鏈斷裂。

但這三家保險公司的保單都有別的公司接管了,保單利益沒有受到任何損失。

總的一句話就是:保險公司可能會倒閉破產,但你的保單不會“倒”,一定有人接管,該理賠也一定有人給你錢。保單利益不受任何的影響。

10大監管機制保護你的保單

機制一、保險公司設立條件嚴苛

《保險法》

第六十七條:設立保險公司應當經國務院保險監督管理機構批准。

第六十八條:設立保險公司應當具備下列條件:

(一)主要股東具有持續盈利能力,信譽良好,最近三年內無重大違法違規記錄,淨資產不低於人民幣二億元;

(二)有符合本法和《中華人民共和國公司法》規定的章程;

(三)有符合本法規定的註冊資本;

(四)有具備任職專業知識和業務工作經驗的董事、監事和高級管理人員;

(五)有健全的組織機構和管理制度;

(六)有符合要求的營業場所和與經營業務有關的其他設施;

(七)法律、行政法規和國務院保險監督管理機構規定的其他條件。

機制二、保險公司註冊資本雄厚

《保險法》

第六十九條:設立保險公司,其註冊資本的最低限額為人民幣二億元。

國務院保險監督管理機構根據保險公司的業務範圍、經營規模,可以調整其註冊資本的最低限額,但不得低於本條第一款規定的限額。保險公司的註冊資本必須為實繳貨幣資本。

機制三、保險公司經營監管嚴格

《保險法》

第八十九條:保險公司因分立、合併需要解散,或者股東會、股東大會決議解散,或者公司章程規定的解散事由出現,經國務院保險監督管理機構批准後解散。

經營有人壽保險業務的保險公司,除因分立、合併或者被依法撤銷外,不得解散。

保險公司解散,應當依法成立清算組進行清算。

第九十二條:經營有人壽保險業務的保險公司被依法撤銷或者被依法宣告破產的,其持有的人壽保險合同及責任準備金,必須轉讓給其他經營有人壽保險業務的保險公司;不能同其他保險公司達成轉讓協議的,由國務院保險監督管理機構指定經營有人壽保險業務的保險公司接受轉讓。

轉讓或者由國務院保險監督管理機構指定接受轉讓前款規定的人壽保險合同及責任準備金的,應當維護被保險人、受益人的合法權益。

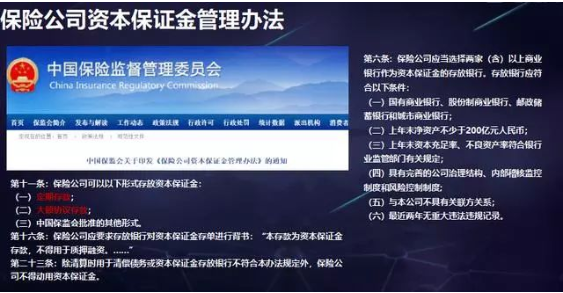

機制四、保證金制度

《保險法》

第九十七條:保險公司應當按照其註冊資本總額的百分之二十提取保證金,存入國務院保險監督管理機構指定的銀行,除公司清算時用於清償債務外,不得動用。

機制五、責任準備金制度

《保險法》第九十八條:保險公司應當根據保障被保險人利益、保證償付能力的原則,提取各項責任準備金

責任準備金,是指保險公司為了承擔未到期責任和處理未決賠款而從保險費收入中提存的一種資金準備。責任準備金不是保險公司的營業收入,而是保險公司的負債,因此保險公司應有與責任準備金等值的資產作為後盾,隨時準備履行其保險責任。

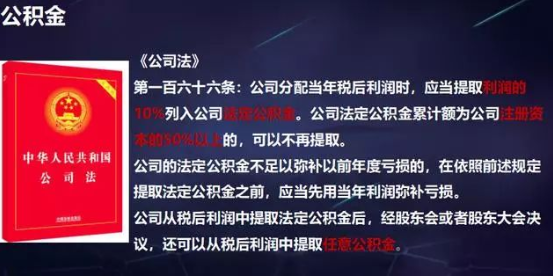

機制六、公積金制度

《保險法》第九十九條:保險公司應當依法提取公積金。

機制七、保險保障基金制度

《保險法》

第一百條:保險公司應當繳納保險保障基金。

保險保障基金應當集中管理,並在下列情形下統籌使用:

(一)在保險公司被撤銷或者被宣告破產時,向投保人、被保險人或者受益人提供救濟;

(二)在保險公司被撤銷或者被宣告破產時,向依法接受其人壽保險合同的保險公司提供救濟;

(三)國務院規定的其他情形。

保險保障基金籌集、管理和使用的具體辦法,由國務院制定。

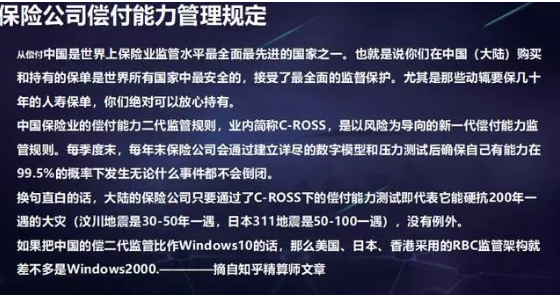

機制八、償付能力監管

《保險法》第一百零一條:保險公司應當具有與其業務規模和風險程度相適應的最低償付能力。保險公司的認可資產減去認可負債的差額不得低於國務院保險監督管理機構規定的數額;低於規定數額的,應當按照國務院保險監督管理機構的要求採取相應措施達到規定的數額。

機制九、再保機制

《保險法》第一百零三條:保險公司對每一危險單位,即對一次保險事故可能造成的最大損失範圍所承擔的責任,不得超過其實有資本金加公積金總和的百分之十,超過的部分應當辦理再保險。

機制十、保險資金運用監管制度

《保險法》第一百零六條:保險公司的資金運用必須穩健,遵循安全性原則。

保險公司的資金運用限於下列形式:

(一)銀行存款;

(二)買賣債券、股票、證券投資基金份額等有價證券;

(三)投資不動產;

(四)國務院規定的其他資金運用形式

所以,大家大可以放心去買保險,不必戰戰兢兢提心吊膽,不管你買幾百幾千,還是幾萬幾十萬,都不用害怕以後保費打水漂,因為總會有人出面替我們兜著風險。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。