無奈下的妥協,河南村鎮銀行400億事件每人墊付5萬

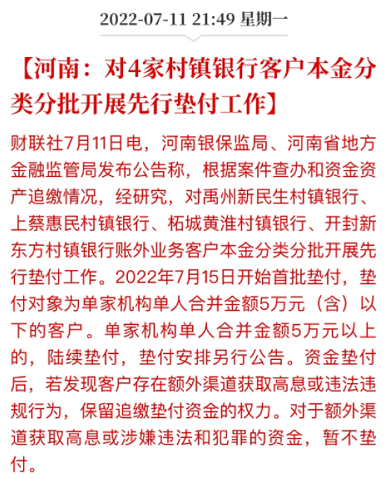

7月11日,河南銀保監局、河南省地方金融監管局發佈通知,對於河南省4家村鎮銀行的客戶,5萬元以下的全額墊付,5萬元以上的先墊付5萬。

持續2個多月的河南村鎮銀行事件,到現在總算是有了個初步結果。

每人墊付5萬,對這個決定,有人覺得很少,也有人覺得很多,完全是由你什麼立場所決定的。

因為這個每人墊付5萬的決定,非常的中國特色,既不市場經濟,也不計劃經濟。

這2個多月來,河南村鎮銀行事件逐漸發酵,涉及400億資金和40多萬儲戶,是一個天大的窟窿,很多人讓我聊一聊這個事,我也看得到這個事,但我沒有寫文章。

因為對於此事,我沒辦法發表看法,也不知道該怎麼弄,只能等通知。

我給大家說說裏面的複雜之處,以及為什麼難以發表看法的困難之處。

河南村鎮銀行400億窟窿事件,來龍去脈很清晰,該怎麼辦其實很簡單,但沒辦法執行。

這次墊付涉及的河南4家村鎮銀行,全部是民營銀行,大股東為同一人,名為呂奕。

這不是簡單的因經營不善導致虧損或銀行倒閉,而是赤裸裸的詐騙。

呂奕除了控制這4家村鎮銀行外,還弄了個投資公司,叫河南新財富集團,然後自己安排人弄了一套線上系統,負責存取款。

所有來這4家村鎮銀行存取款的客戶,都會被窗口的服務員推薦使用這套線上系統,然後把錢存進去。

在儲戶看來,這和你在中國銀行的網路平臺存取款沒有任何不同。

但實際上,儲戶使用的這套系統是呂奕偽造的,從來沒有在金融系統備過案,所有的資金流入平臺後,瞬間就被系統分解掉,通過各種手段流入到了河南新財富集團,然後供呂奕個人支配。

純粹民營,所有高管都是呂奕的人,沒人會質疑呂奕的任何決定,下麵的客服根本不知道自己拿出的二維碼到底有什麼問題,也認為是國家的合法平臺。

但實際上,這是呂奕自己弄出來的黑平臺,國家銀保監會甚至都不知道這裏有儲戶在存款,更不知道存款多少,貸款多少,資金是如何使用的。

這就是當年P2P的餘波,只不過呂奕在吸收P2P的存款時用了自己買下的村鎮銀行大堂窗口當吸錢管道而已。

當百億級的資金在國家監管視線範圍之外,你想怎麼用就怎麼用,那結局可想而知。

呂奕跑路了,卷款潛逃,跑到美國去了,然後案發。

事情就是這麼個事情,瞭解清楚來龍去脈後,我們來嘗試著解決這個事情。

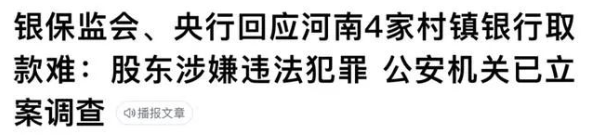

首先,呂奕涉嫌犯罪,應逮捕審判,這毫無疑問,公安也已經這麼做了。

但客戶要的是錢,我們首先要把錢找回來,這裏面涉及400億。

呂奕不可能轉移所有資產,但一定轉移了很多。

投資虧損外加卷走的款項,不可能低於 100億,按以前P2P處置的經驗,最後經偵能追回20%的資產就算不錯了。

換句話說,裏面的窟窿可能有300億那麼誇張。

現在的問題變成了誰來出錢填這個窟窿。

所有的爭論都圍繞這一問題展開。

中國有存款保障制度,每名儲戶都可以獲得最高50萬元的存款保障,如果銀行還不起存款,那保險公司來賠。

50萬遠大於5萬,這也是有人嫌先墊付5萬元很少的原因。

但這50萬的存款保障不是憑空來的,這屬於銀行向保險公司購買的商業保險合同,是純商業行為,政府不插手這種普通商業活動。

銀行的每一筆存款,每一個客戶,都要在保險公司那裏做登記,按存款額度繳納保費,然後這筆存款才會獲得保障。同時存款的流向要受到保險公司的監控,每一筆錢都要清清楚楚,這由銀保監會統一負責。

然後,保險公司才會給你賠付。

你登記了1萬塊錢,說自己只存了1萬,按1萬塊錢存款支付了對應保費,然後出事的時候讓保險公司按50萬額度執行合同,保險公司肯定不同意啊。

所以保險公司不同意自己填這個坑,當初登記多少存款就多少存款,支付了多少保費就按多少保費對應的額度賠,多的一分沒有,一切按商業合同辦事。

但呂奕登記的存款數量微不足道,在銀保監會那邊看起來這就是一個業務稀疏,瀕臨倒閉的村鎮銀行,鬼知道他偷偷吸收了400億存款那麼誇張。

設立民營銀行的目的,是想通過激發個人的積極性在金融領域做點好事,但沒想到個人的積極性被呂奕全用在這上面了。

保險公司不同意填這個坑,而這個責任也確實不在他,怎麼辦?

那就公事公辦,依法治國吧,誰都沒話說。

到這一步,問題就更複雜了,更難辦了,而且涉及到了改革路線問題。

在河南村鎮銀行問題上,能不能依法治國?

依法治國,那就是呂奕通過欺騙手段,詐騙了40多萬儲戶接近400億資金,走法律流程,呂奕承擔一切責任。

該判刑判刑,該罰款罰款,沒收一切資產後算算賬,還剩多少錢,按比例退賠給受害人。

所有的P2P公司倒閉都是按這個流程走的,依法治國。

河南村鎮銀行雖然頂了個銀行的名頭,但也是實打實的民營銀行,和P2P公司的民營身份沒有任何區別,這家公司和呂奕負全責就可以了。

但很明顯,這些村鎮銀行已經被掏成了空殼,呂奕也跑到了美國,即便沒跑也沒錢來負這個責任。

在儲戶的眼裏,自己是在一家正常的銀行進行正常的儲蓄,銀行都是國家的,和P2P公司不一樣。

這個時候你和他們說,你去的是一家民營銀行,和國家無關,要按P2P公司的流程走,先經偵個三四年,然後按比例退賠,歷史經驗通常是退賠20%左右。

來,你去通知這些儲戶,能把他們安撫好了,直接提拔你當處長。

儲戶是受害者,這個定義沒有問題,雖然儲戶是被騙了,但是讓儲戶來承擔這個窟窿,確實有問題。

法律沒有問題,誰覺得法律有漏洞可以提出意見,第幾條第幾款應該怎麼怎麼修改,重新確定權責,但在河南村鎮銀行的事情上,沒有任何人指出法律有問題。

但,在這件事情上,沒辦法依法治國。

我們要走法治社會的路線,還是人治社會的路線,這是要激烈爭辯的第一個難點。

要走法治社會的路線,那就按法律和事實真相,一切糾紛都走法院流程處理,依法判決,大家都執行判決即可。

覺得法律有問題,那我們就改法律,覺得判決有問題就依法上訴,但一切都要通過法院,其他人不得插手,這是法治社會的基本原則。

河南村鎮銀行事件,一開始也是打算按此辦理的,但很明顯,沒辦法按這個執行。

儲戶們甚至都等不到法院出判決那一天,就已經聚集鬧事了。

什麼叫走人治社會的路線?

就是不管法律是怎麼寫的,不管事實真相是怎樣,不走法院流程,不按法院判決來,由主管的人來評估這件事該怎麼辦,他自己拍腦袋來決定一個合適的解決方案。

現在這個所謂的先墊付5萬,明顯就是人治社會才能做出來的事情。

為什麼要墊付?為什麼墊付的標準是5萬?

沒有為什麼,領導拍腦袋決定的,沒有任何法律依據。

人治社會在中國被罵了40年,大家都推崇法治社會,都推崇依法辦事,領導拍腦袋是一個絕對的貶義詞。

但是在河南村鎮問題上,我能支持法治社會嗎?

如果支持法治社會,那就是讓40萬儲戶等著,等法院判決,等判決書出來我們再討論法律是不是有漏洞要補,是不是要上訴。

程式正義大於結果正義,這句話也被推崇了40年。

這句話的意思,就是走法律流程的程式正義,要大於40萬儲戶的結果正義。

哪怕40萬儲戶最後的結果不正義,我們也要維護程式正義,要依法辦事,要堅決捍衛法律尊嚴。

我不可能這麼說話,這會被人罵死的。

那我能支持人治社會,鼓勵領導繞開法律自己拍腦袋嗎?我能鼓吹結果正義要大於程式正義嗎?

當然也不能,我要是這麼說話,同樣會被罵死。

那你說我該說什麼樣的話?

把事實拋開,抒發情緒,只罵罵人,簡單,但解決不了問題。

你要解決問題,就要拿出方案,而這個方案就涉及到底要不要按法律辦事的問題。

因為最後必須要有人出錢啊,不管你讓誰出錢,對方都會問你一句,憑什麼讓我出錢,依據是什麼?

你沒辦法回答他依據是什麼,因為沒有依據。

有人說,怎麼沒有依據,政府監管不到位,政府出錢啊。

首先,法律上並沒有這樣的依據,如果這都可以的話,那只要社會上有人繞開了員警監管去騙錢,政府就要負責,有人繞開了員警監管去殺人,政府就要負責。

故意繞開政府監管的事情太多了,政府沒辦法負責。

另外,即便要政府負責,政府不是一個整體,是由多個部門組成的,每個部門都有自己的考核指標。

河南的事情,你讓江蘇政府出來賠錢,不合適吧。

開封村鎮銀行的窟窿,你讓鄭州市政府出來賠錢,不合適吧。

開封銀行系統的窟窿,你讓開封市交通局來賠錢,不合適吧。

我們可以發現,即便要政府負責,你還是要找到一個責任部門,由這個責任部門出來給錢。

但不管你指定誰為責任部門,對方還是會問一句,憑什麼由我們部門來承擔這個責任,我們犯了什麼錯?讓我們給錢的依據是什麼?我們的年終考核指標該怎麼辦?

這又回到了那個找依據的問題,政府內部行政也要有依據的,不然就全亂套了。

如果你覺得政府就是一個整體,做事不需要依據,那你親戚有當公務員的嗎?讓你那個親戚找領導聊聊天,從自家預算裏支援河南幾個億來填這個窟窿唄,反正大家都是政府,一家人分那麼清幹嘛。

你親戚要敢和領導提這種要求,百分百被領導打爆狗頭,不信可以去試試。

哪個領導要是敢把自家部門的工資預算拿出去幾億填河南的窟窿,也百分百會被下麵的人打爆狗頭,試都不用試。

沒有部門肯出這個錢,也確實不是他們的責任,而儲戶也是無辜的,且可憐。

怎麼辦?

現在儲戶鬧事了,到河南圍堵人民銀行,上街拉橫幅。

明明是村鎮銀行騙的錢,為什麼要圍堵人民銀行?

因為儲戶知道村鎮銀行是民辦的,老闆也跑了,圍堵沒意義,而人民銀行是國家的,圍堵有意義。

而上街拉橫幅,能給政府施壓。

這個時候,觸發了政府的另一個職能,維持社會穩定。

維穩的人和銀行系統根本不是一波人,銀行不負責維穩,負責維穩的人也不負責銀行。

維穩的人沒錢,也沒資格拿錢,但必須要維穩,否則就要被處分。

放美國這事該怎麼辦?

很簡單,故意擾亂企業經營秩序,全部抓起來拘留,員警依法辦事即可。

上街遊行示威可以,在警局登記,按規定的路線走,不得擾亂社會正常運行,不得干擾其他人正常生活,否則直接暴力驅散,帶頭人拘捕。

很明顯,中國沒人敢這麼幹。

沒人敢碰儲戶,又必須完成維穩任務。

重壓之下,什麼招都使出來了,連賦儲戶紅碼這種事都做出來了,被人民日報嚴厲批評。

很明顯,賦紅碼是絕對違規的,相關責任人會被嚴厲處分。

但如果你讓我來負責這件事的維穩,我也不知道該怎麼辦才能讓儲戶回家。

沒辦法安撫儲戶,也不敢驅散儲戶,事情到了這一步已經沒有任何按法治社會辦的可能性了。

只能人治,由一個可以總管河南所有部門的人出來人治。

所有部門都聽你的,你說誰來出錢填坑就誰出錢吧,各部門以你說的話做依據,法律先放一邊。

人治是不好的,是要反對的,我也強烈反對人治。

權力要被關在籠子裏,一切都要有依據,不能領導拍腦袋決定事情。

但事情到這一步,要平息河南這個事,除人治,沒任何辦法。

這就是路線問題。

我沒辦法決定河南這件事採取什麼路線,只能等通知。

他們最後決定人治來平息事態,那就人治吧,還能怎麼樣呢?反正我也不敢說法治,讓儲戶回家等法院判決。

另外一個,就是改革的進度問題。

如果採用墊付5萬的人治手段,那就是默認政府兜底了,因為最後按比例退賠,肯定賠不了那麼多。

40萬儲戶,接近400億窟窿,人均不到10萬元,一口氣覆蓋了5萬,絕大多數儲戶都獲得了100%的賠償,他們肯定是會回家了,但這件事終究還是政府兜底了。

兜底是好事還是壞事?

從儲戶的角度來看,是好事,畢竟自己的錢得到了保障。

但是從制度改革的角度來說,這會引來金融系統改革的大幅倒退。

因為權責會一致,你讓政府部門承擔了更多的責任,那他一定會獲得更大的權力。

兜底決策一出,整個金融系統的改革就到底為止了,以後再也不要談什麼讓民資進入金融,搞金融改革了。

如果民眾不能風險自負,默認銀行體系一定由政府兜底的話,那銀行系統就只能由政府獨有。

持續十餘年的金融改革,就此畫上句號。

當然,不是什麼領域的改革都會有好結果,教育、醫療以及金融系統的改革,從實踐結果來看,效果遠遠不如人意,比工業領域市場化帶來的結果差太多了。

但是,市場化改革終止,從市場經濟向計劃經濟倒退這種事,非常的政治不正確,我不能這麼說。

因此,我不能支持政府兜底,不能支持金融系統停止市場化改革。

但是,我也不能不支持,否則40萬儲戶能把我罵死。

事情就是這麼糾結,不然河南村鎮銀行的事也不會拖那麼久無法解決。

對於國家來說,400億不多,能處理。

但也不少,不是隨便一個部門隨手就能填的窟窿。

到底怎麼填這窟窿,涉及到的路線問題和根本性原則問題實在是太多了,真的很難解決。

今天你舉手支持政府無條件兜底墊付5萬,明天就只能支持金融系統全部反民營化,反市場化,這是一條線連著的連鎖反應,有因就有果,沒辦法只要一半。

美國的金融系統是民營化和市場化的,美國是怎麼解決這件事的?

為什麼美國可以,我們不可以?

因為美國不需要解決這種事。

河南去年發大水,外媒瘋狂報導,而這次40萬儲戶出現了400億的窟窿,那麼多人上街鬧事,外媒置若罔聞,根本不搭理。

為什麼?

因為在外國,這根本就不算是個事。

美國銀行批量註冊,批量破產,銀行破產司空見慣,上百年下來,你能想到的,遠超你想像極限的,各種類型的金融虧損和金融詐騙模式,美國全部都出現過,種類以萬為單位計算。

美國的金融規則為何如此嚴密?美國的金融市場為何如此發達?

那是無數的銀行虧損和詐騙案例堆出來的。

上世紀20年代美國經濟危機期間,美國的銀行倒閉了95%,全國人民的存款幾乎被席捲一空,連最大的銀行美國銀行都倒閉了,依法依規,儲戶存款一分不賠。

1933年,為解決存款保障問題,美國建立了存款保險制度,由銀行向保險公司購買商業保險來保障用戶的存款,羅斯福總統簽署《1933年銀行法案》,成立了聯邦存款保險公司。

從這一天開始,美國人的存款才有保障,但因為支付了保險費,所以存款的利率很低。

有錢的人,存款額度突破了保障上限的人,不願意接受存款的低利率,於是美國的銀行後來就發明了理財產品。

理財產品不屬於存款,不獲得存款保障,不用支付保險費,但可以獲得高利率。

今天中國的理財產品也是這個思路,照搬美國的。

很多人認為銀行的理財和存款是一樣的,也受存款保障,其實不是的。

存款是存款,理財是理財,理財風險自負,從法律上來說虧光了都不會賠錢。

因為風險比存款高,所以利率才會高。

但是從中國的實際操作來看,儲戶不管這個,既要理財的高利率,也要存款的高保障。

這次河南兜底事件一出,金融化市場改革停止,你知道下一步會是什麼嗎?

下一步極有可能就要砍掉理財產品,或者要求理財產品也購買保險,進而降低強行降低理財產品的利率。

反正都是要國家兜底的,都要是賠錢的,儲戶不可能認理財產品的風險應該自負,那當然要求理財產品要和存款一樣購買保險,要接受監管。

這都是連鎖反應,避不開的。

美國能這麼幹,是因為在百年時間裏,美國人接受了風險自負這個概念。

就算到近10年,美國平均每年還是有接近100家銀行倒閉,平均3天倒閉一家。

把錢存到銀行出事,美國人不認為這是個大事,更無法理解因此去鬧事,所以美國媒體對此不感興趣。

2009年,美國的麥道夫以納斯達克前主席的身份,涉嫌金融詐騙650億美元,被法院判決150年有期徒刑,罰款1700億美元。

但此時麥道夫所有資產只剩下了0.8億美元,給美國金融系統造成了649億的窟窿。

所有窟窿,美國政府一分錢不兜底,依法辦事,依法治國,損失自行承擔,美國人全部接受。

而那些無數小銀行在百年時間裏製造出來的奇葩詐騙案,數不勝數,只有你想不到,沒有美國金融詐騙犯做不到,美國人早已對此免疫。

因此,美國人可以接受的金融制度,中國人無法接受,這也許就是國情不同吧。

如果要把中國改造成美國那樣,那首先就要經歷大規模的銀行破產,至少持續幾十年,所有人都認可了銀行只是個普通商業主體,並不是重兵把守的銀庫,大量破產,民眾大量吃虧。

被騙錢的次數多了,就有免疫力了,也就建立了風險自負的概念。

你說,我們中國人能這麼折騰嗎?

反正我不敢這麼建議。

河南村鎮銀行的事說到最後,其實責任全在允許村鎮銀行民辦上面。

當初是誰允許村鎮銀行民辦的?為什麼要這麼幹?

2006年,諾貝爾和平獎頒給了一名銀行家,孟加拉格萊瑉鄉村銀行的創始人尤努斯。

尤努斯顛覆了銀行業的傳統模式,專門給無抵押擔保的窮人貸款,而且已經幹了23年。

尤努斯在孟加拉46620個村莊中建立了1277家銀行,服務了639萬借款人,而且其中96%是女性,幫助58%借款人及其家庭成功脫離貧窮線。

這證明了格萊瑉銀行商業模式的正確性和可持續性,為人類脫貧做出了重大貢獻。

因此,授予尤努斯諾貝爾和平獎。

而中國的銀行當時給小微企業貸款難如登天,更別提給農村窮人貸款了。

小微企業風險大,需要的貸款利率高,但國家限定了貸款最高利率,那就只能不放款,而農村窮人的風險更高,更不能放款。

但尤努斯辦到了。

在2006年,尤努斯的事蹟被公知吹上天,把國內銀行系統罵的一塌糊塗。

給窮人貸款這件事,不是辦不到,只是國有銀行辦不到而已。

因此,國家開始允許民營資本成立村鎮銀行,期望他們成為下一個尤努斯。

門檻極低,300萬元就可以辦一家銀行。

後來一系列的金融改革,慢慢開放了金融很多領域,都是尤努斯事件把中國銀行系統罵的狗血噴頭之後才被一步步推動的。

事後結果來看,支付寶和微信支付確實給中國經濟帶來了便利,但P2P給中國造成了嚴重災難,允許民資成立村鎮銀行帶來的好處沒見到什麼,惹出來的事倒還不小。

中國有幾千家民營村鎮銀行,肯定有個別人心術不正,當初允許他們成立的時候就應該預知到相關風險。

16年前鼓吹尤努斯,鼓吹中國金融改革,鼓吹中國金融市場化的人,能出來負責嗎?

當然不能,他們不會對自己的言論負責,也負不起這個責。

他們沒責任,那責任在誰?

要求絕對不出事,那就只有絕對的監管才能做到,而最絕對的監管,就是不允許任何民營銀行出現。

全部國營,就不會出事。

可以這麼做嗎?這麼做到底是好是壞?

我不知道,但以河南儲戶的現狀,我們好像也沒有其他選擇了。

就這一條路可以走了,也只能這樣了。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。