我有100萬的保額就夠了嗎?如何精確計算?

你有沒有算過

自己需要多少保額?

買保險你最關注什麼呢:

關心年交保費多少?

關心每年的保費對自己生活的影響?

關心需要交費多久?

關心自己能不能堅持到交完費?

關心保險公司?

關心禮品多少?

其實有一個問題往往被我們忽略:保額!

是的,你的保額足夠嗎?

為什麼要關注保額呢?

因為我們買保險是為了防範和解決問題。保額體現了未來一旦風險發生,我們的保單能在多大夠幫助我們解決問題。

我們應該怎麼科學地計算保額呢?方法有如下幾種:

雙十法

我國保險業比較普遍採用的“雙十原則”。所謂的雙十原則是指:應有的保額一般為家庭收入的10倍,合理的保費一般為家庭年收入的10%.但是,雙十原則僅僅是一個經驗法則,不僅不是萬能的,對於資產過高或收入過低的家庭也不一定適用。

五年生存期計算法

生命價值法則是以一個人的生命價值作為依據,來考慮應購買多少保額的壽險保額。該法則分為3步:

估計被保險人以後的年均收入,確定退休年齡,從年收入中扣除各種稅收、保費、生活費等支出後剩餘的錢。據此計算,可得出被保險人的生命價值。

有關生命價值法則還有一個更加科學的計算方法,那就是根據被保險人的收入情況,把每年的增長幅度計算進去,再扣除通脹的因素,計算出一個數值作為保額的參考,不過這個計算過程比較複雜。

案例1:比如,劉先生今年30歲,假設其60歲退休,退休前年平均收入是12萬元,平均年收入的1/3已花掉。粗略計算他的生命價值是:(60歲-30歲)×(12萬-4萬)=240萬元。

則“240萬”這一數字即可以作為考慮現階段購買多少壽險保額的參考值之一。

預期負債法

預期負債法是計算壽險保額的一種方法。預期負債法則計算方式是,將自己及至親所需生活費、教育費、供養費等費用相加,扣除既有資產,所得缺額作為保額的粗略估算依據。另外,被保險人從企業、自己之前購買的人壽保險處獲得的一定的保險保障也要扣除。

案例2:仍以劉先生為例,再從家庭需求的角度考慮壽險保額。假設其家庭目前年平均收入13萬元左右,每年最大支出就是大約5萬元的房貸,加上其他開支,總支出7.5萬元左右,家庭現有一價值80萬元的房屋。

考慮到劉先生家最大的開支房貸要還20年,他還需要以保險補償家庭未來30年的開支,那麼確定他的家庭需求為:

7.5萬元×20年+(7.5萬元-5萬元)×10年-80萬元=95萬元。

答案:可以根據計算綜合得出,劉先生所需的壽險保額大致在95萬—240萬之間。

一般而言,壽險保額是一個區間值,下限是被保人承擔的家庭責任,上限是被保人的生命價值。當然,如果生活水準有所提升,或者希望通過保險完成大額資產的傳承等問題,也可以提升保額。

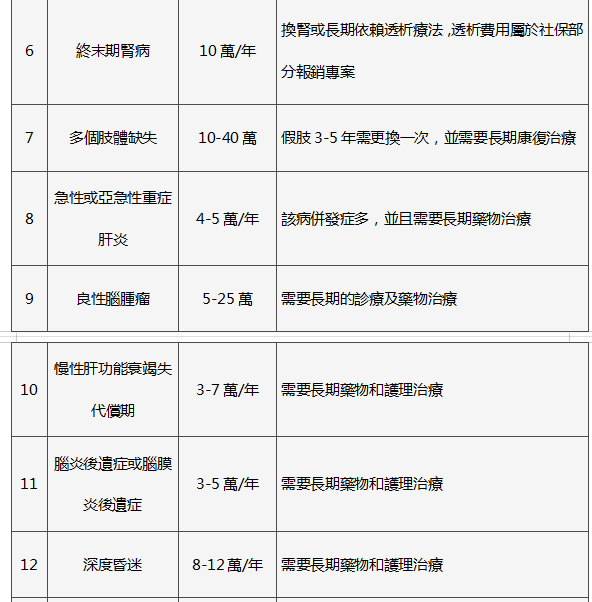

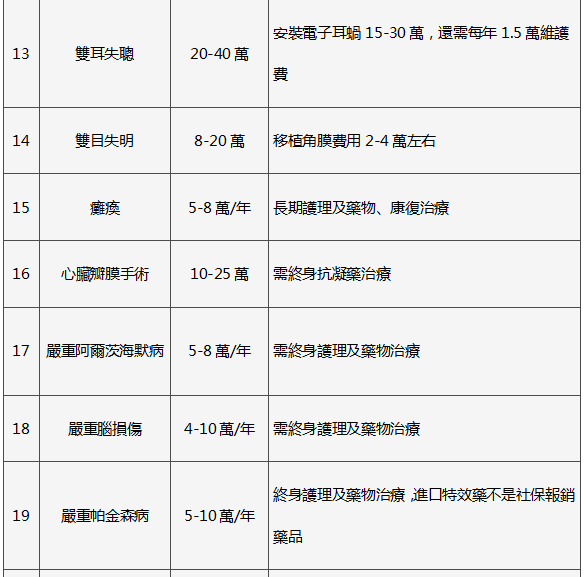

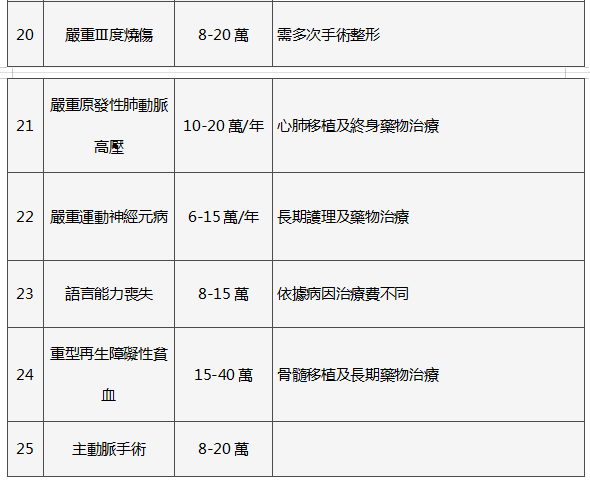

大病面前,你的保險保額夠了嗎?

重大疾險需要買多大保額保額

重疾險保額,需要根據目前重大疾病醫療所需要的費用構成而得出的結論。治療、康復和彌補收入的損失,都需要考慮。

1治療費用 - 40萬

治療費用是放在首位的,那多少才夠?專家建議,要想接受比較系統的治療,費用起碼準備30~50萬比較合適,我們取中位數40萬;社保能報銷一部分,但絕對不能完全指望社保。根據醫院的統計結果,癌症治療中,實際的社保報銷比例僅為20%左右。如果是出國就醫,那社保就完全不用指望了。

2良好的康復 - 30萬

像腦中風後遺症這種“發病率高、致殘率高、死亡率高、復發率高、併發症多”的重疾,這樣的病症在得到精心的醫治和照顧下一般也能生存十年,所花的護理費約在36萬(每月3000元),生活費約36萬(每月3000元)。

說說護理的人工費用,醫院護工每天大約200元左右,單獨的保姆照顧病人需要月工資5-6千元。假設需要2-3年用於康復,需要多少錢?這部分的費用社保並不能報銷。

3收入損失 - 30萬

有人認為自己有存款百萬,假設真的出現意外,願意把這百萬家財都花在治療費用上。即便如此,難道你願意將自己的積蓄送給醫院嗎?以後家人的生活怎麼辦?二十年奮鬥,可能一場大病後就全泡湯。所以說,重疾醫療保險是防止因病致貧,保障生活穩定的最有效途徑。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。