《中國內地及香港IPO巿場2022年上半年回顧及前景展望》

導語

近日,德勤發佈《中國內地及香港IPO巿場2022年上半年回顧及前景展望》,報告顯示:

1、上交所(2543億港元)與深交所(1209億港元)分別摘取環球融資額排行的冠亞軍;全球前十大新股融資額較去年同期減少25%。

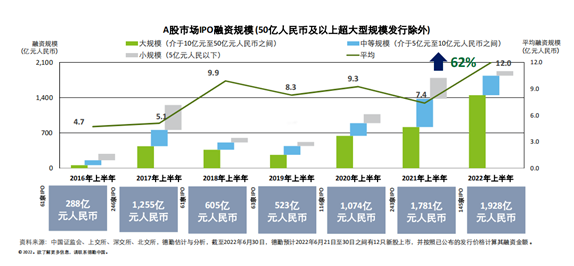

2、今年上半年中國內地新股市場新股發行數量下降31%,融資額上升49%;前5大IPO共計融資規模為1,070億元人民幣,較去年同期增幅152%。

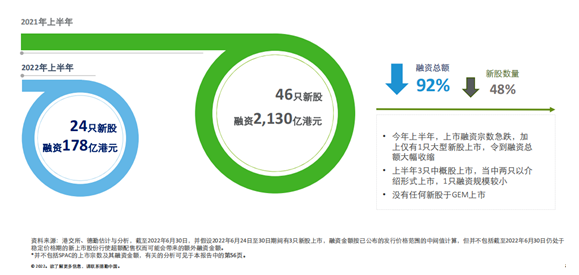

3、今年上半年中國香港新股市場融資總額下降92%,新股數量下降48%。

4、今年上半年赴美上市中國企業僅3家,融資0.8億美元,融資總額下降99%,新股數量下降92%。

5、德勤預料2022年中國內地新股會保持常態化發行,融資額會繼續攀升;2022年香港新股市場表現將受制於環球新股市場的發展,新股數量及融資金額將會大減,但是相對全球新股市場的跌幅,香港市場的調整仍屬理想;2022年全年SPAC上市數量不會超過10家。

內地新股市場表現延續上一季度的強勁勢頭,紐交所、納斯達克及港交所則未出現在前五行列:

上交所發行68只新股,融資2543億港元;深交所81只新股,融資1209億港元;韓交所28只新股,融資899億港元;迪拜金融交易所1只新股,融資476億港元;印度國家證券交易所34只新股,融資404億港元。

雖然今年不少新股的融資額創下各自交易所的歷史記錄,但全球前十大新股融資額仍較去年同期減少25% 。

内地

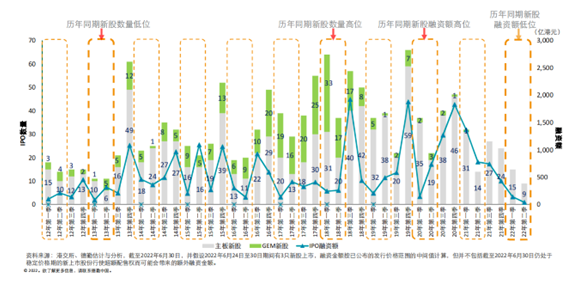

受美聯儲大幅度加息及縮表、俄烏持續衝突,以及內地疫情防控影響,今年上半年香港新股市場跟隨環球新股市場的走勢,融資總額下降92%,新股數量下降48%。

今年上半年新股數量為2013年以來同期低位,融資額則為2012年以來的同期低位。

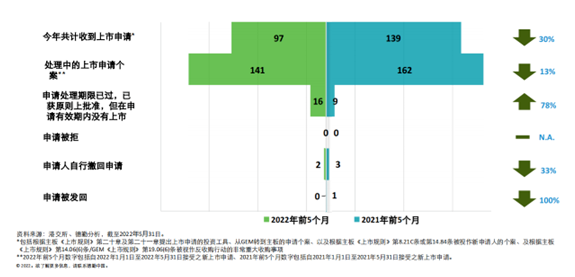

除了申請處理期限已過而沒有於有效期內上市的個案數字大幅增加近8成外,其他上市申請狀況類別均告下跌。

今年上半年前五大新股主要由1只大型及兩只中型新股所推動,由去年同期的1,335億港元大幅減少約92%至109億港元。

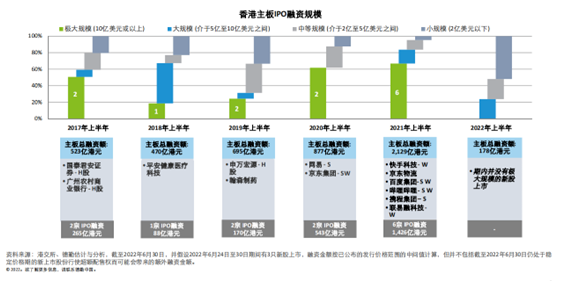

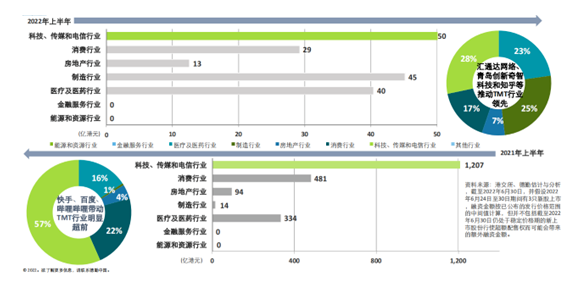

內地企業在香港新股上市的數量與融資總額仍然占重,但融資總額下降9個百分點,接近一半新股以介紹形式上市或上市時業績錄得虧損,包括3只以不同股權架構形式上市的中概股。

今年上半年僅錄得1只大型新股上市,主板融資總額為多年以來同期低位。

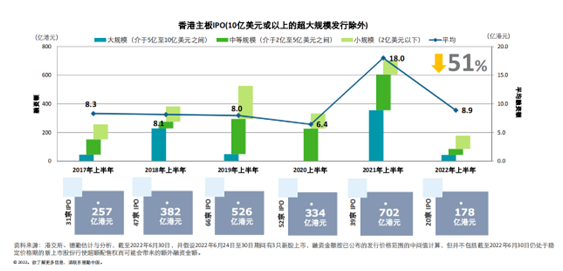

主板平均融資規模下跌至8.9億港元,較去年同期下滑一半,由於仍有1宗大規模上市,在過去6年中,平均融資規模超過2020年上半年的最低位。

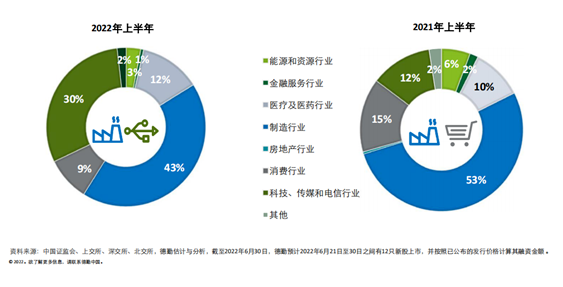

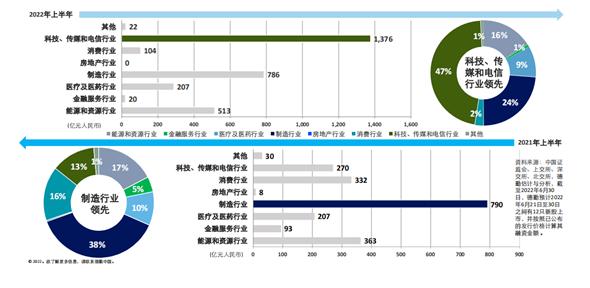

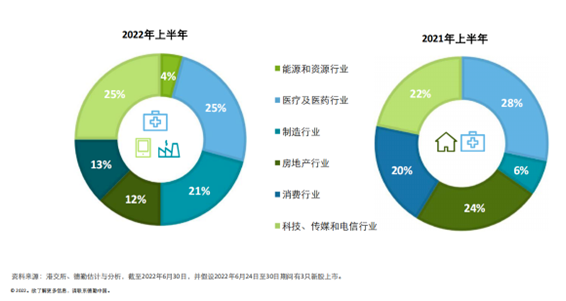

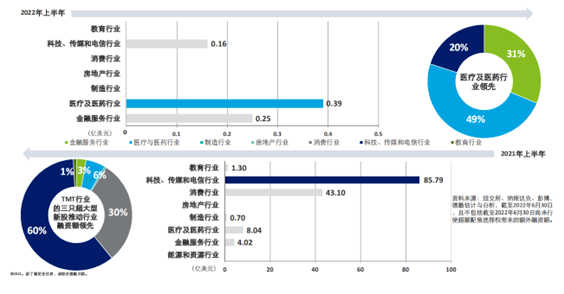

醫療及醫藥和TMT行業同時主導,製造業居次;醫療及醫藥比重較去年同期下降3%,製造行業占比則較去年同期大幅增加15個百分點。

TMT行業稍微領先製造行業,醫療及醫藥為融資額比重第三高的行業,TMT行業表現明顯較去年同期失色。

2022年上半年赴美上市中國企業受到地緣政治和美國大幅度加息影響,新股數量下降92%,融資額下降99%。

今年僅有的3只新股融資額合計0.8億美元,去年同期融資額前五大的新股合計融資100.11億美元。

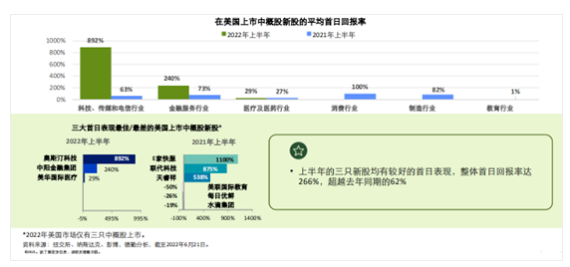

今年新股上市首日,TMT行業表現亮眼,金融服務行業居次,兩者成績亦顯著較去年同期表現出色。

今年的三只新股分別來自醫療及醫藥行業、金融行業以及TMT行業;去年同期超半數的新股來自TMT和消費行業。

今年醫療及醫藥行業的融資額最大,去年則是TMT行業的融資額領先。

1、中國內地

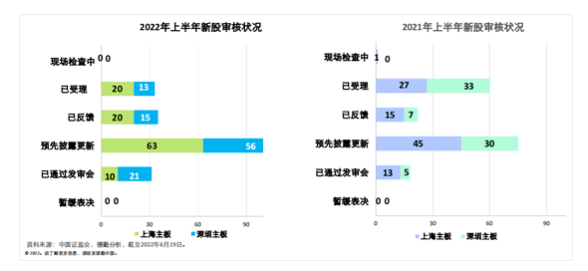

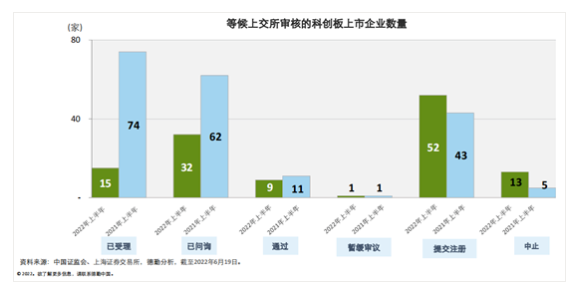

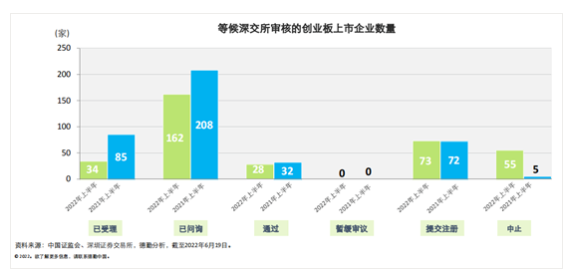

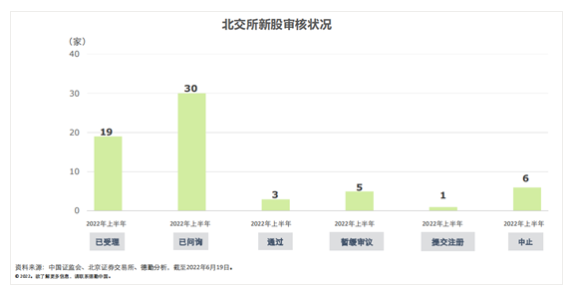

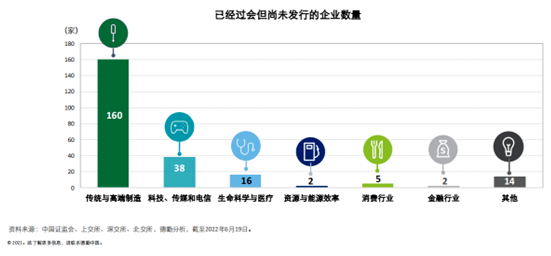

截至2022年6月19日,已經過會但尚未發行的企業共計有237家(包含119家創業板,75家科創板,北交所12家),與2021年末的192家(包含107家創業板,70家科創板,4家北交所)相比有所增加。

德勤預料2022年中國內地新股會保持常態化發行,融資額會繼續攀升。

2、中國香港

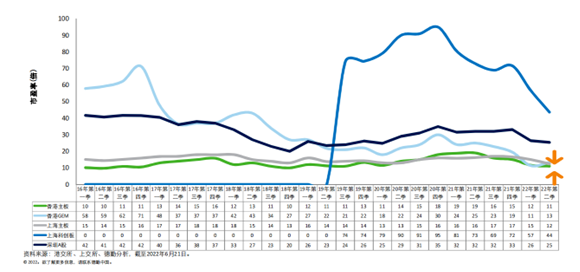

除了GEM外,其他市場的市盈率均下跌,上海科創板更跌破開板時的水準;香港主板再微跌,數字與20年首季、19年第二、三季等相同,並與上海主板的數字再拉近。

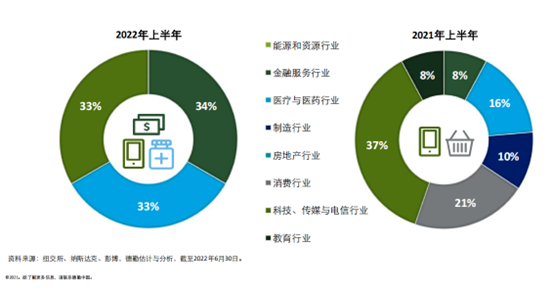

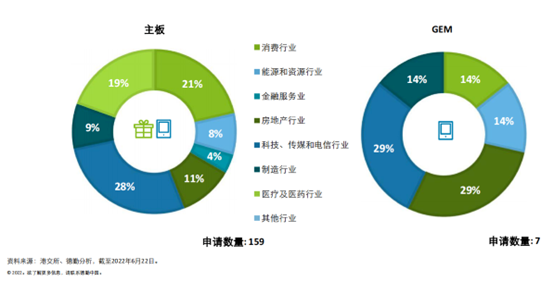

主板活躍申請上市數量以TMT行業為主流,消費行業緊隨,GEM則以TMT行業和房地產行業為主導。

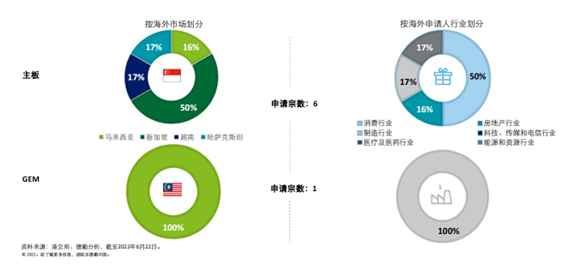

海外企業申請來港數字大減,主板有五成申請是來自新加坡的公司;GEM有一家來自馬來西亞的製造業公司遞交申請;以申請個案總數來說,大部分申請來港上市的海外公司都來自消費業。

由於俄烏衝突持續及影響廣大,加上美國計畫繼續加息及開始縮表,德勤預料2022年香港新股市場表現將受制於環球新股市場的發展,新股數量及融資金額將會大減,但是相對全球新股市場的跌幅,香港市場的調整仍屬理想。

3、SPAC

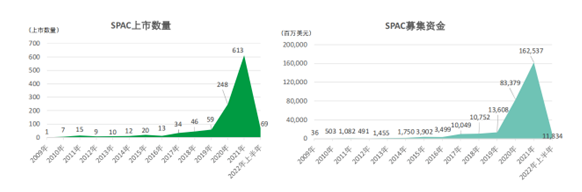

2022年第二季度美國市場SPAC發行數量和融資金額在一季度的基礎上進一步放緩。

今年上半年香港SPAC市場發展較預期加快,在完成2宗SPAC上市外,還有10家提交上市申請,但由於市況受到俄烏衝突、美國縮表和大幅加息影響而變得波動,市場資金緊縮,德勤預料2022年全年SPAC上市數量不會超過10家。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。