為何上市公司選擇進行私有化?

言“資”有理是畢馬威中國專為香港資本市場的讀者而設的微信專欄。本專欄將定期為各位帶來香港資本市場的最新動態,分析香港資本市場的發展趨勢以及分享我們對市場上一些熱門話題的觀點。本期我們將與讀者探討為何上市公司選擇進行私有化?

本期內容

a.上市公司進行私有化的數量在過去兩年有明顯的上升,僅2020年和2021年就有超過40多起私有化案例,其中主要有屬於消費品市場、房地產及工業市場行業的公司。

b.上市或私營公司各有優勢,不同公司可按照其自身情況和發展階段來權衡利弊得失。

C.香港上市公司的私有化主要能通過自願性全面要約或協議安排來實現,兩種方式各有利弊。

d.上市或私有化不代表一個企業的終點,因應環境變化做出相應調整的公司,方能立於不敗之地。

近年,在香港聯合交易所有限公司(“聯交所”)上市的公司進行私有化的數量顯著增加。僅2020年和2021年就有超過40多起私有化案例,比起過去8年的總和還要多,其中主要有屬於消費品市場、房地產及工業市場行業的公司。

資料來源:香港交易所《有關首次公開招股申請、除牌和停牌公司之報告》

什麼是上市公司私有化?

當一家上市公司得到要約人全面收購其股東持有的股份並取消公司在證券交易所的上市地位時,便稱為上市公司私有化。

為什麼上市公司要進行私有化?

一般而言,上市公司與私營公司相比具有許多顯著優勢,例如:

公司信譽更高——上市公司受到更嚴謹的法規監管,企業管治必須達到一定要求,盈利能力也得到一定程度的驗證,一般被認為較私營公司更具公信力,更受各方所歡迎;

融資能力較強——公司上市不僅能從資本市場籌集資金,同時也提升了金融機構對公司的信心,有利公司進一步融資以拓展業務。

儘管上市對公司大有裨益,為何一些具備上市資格的公司卻仍然選擇以私營方式運營?其實私營公司也有其優勢,例如:

較低的維護及合規成本——私營公司不再需要擔心年度上市費用、發佈年度報告或發佈公司重大事件相關公告或通函的要求,減少公司負擔;

決策速度及靈活度較高——控股股東可以快速高效地對公司實施重大變更,而無需徵求其他可能不太熟悉公司運營的股東的批准,有助公司爭分奪秒把握機會。

正因如此,不同的公司會因應其自身情況和發展階段權衡上述優勢,例如:

一家增長快速的公司會更看重從通過上市地位而獲得的公司信譽和融資能力,而不太在意維護及合規成本;

一家被市場認為增長停滯的上市公司,可能會面臨股價受壓。由於這些上市公司的股票的市場需求和流動性一般偏低,繼續上市的裨益不一定能彌補上市所需的維護及合規成本。

所以,私有化也不一定是壞消息。事實上,當上市公司的交易價格遠低於其資產淨值時,私有化可以為要約人(一般是控股股東)和其他股東(一般是少數股權投資者)帶來雙贏局面:

對公司業務最為熟悉的控股股東能以他們認為相對於公司業務發展潛力而言較划算的交易價格獲得對其資產的完全控制權;

少數股權投資者能以高於當前市場交易的價格賣掉手上的股權。

退市後,公司可以減省因上市地位而產生的額外負擔,控股股東也可以更靈活地通過業務和結構重組來改善公司業務。

如何進行私有化?

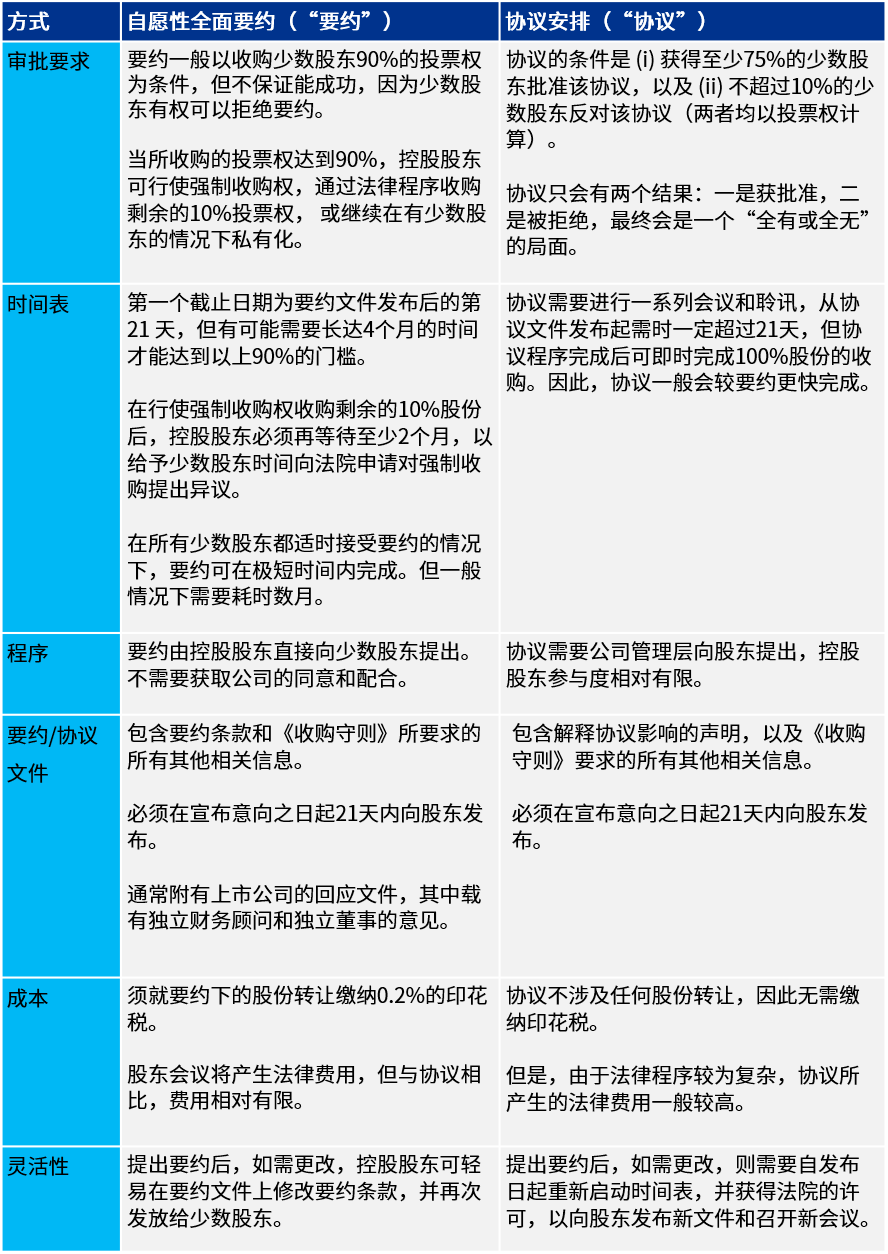

在香港,上市公司的私有化主要通過以下兩種方式進行:

自願性全面要約,即控股股東自願提出購買所有少數股東所持有的已發行股份;或者

上市公司提出的協議安排,涉及註銷少數股東持有的全部已發行股份(不包括控股股東持有的股份),以控股股東所支付的對價予以補償,其後控股股東成為公司所有剩餘股份的唯一擁有人。

上述兩種方式均受香港《公司收購及合併守則》(“《收購守則》”)、聯交所《證券上市規則》及上市公司成立所在司法管轄區的相關法律約束。

私有化方式比較

上市公司應否考慮私有化?

上市公司因應其自身情況和處發展階段,定期評估是否維持其上市地位,實屬明智之舉。

我們認為,上市或私有化都不是企業的終點,而是企業在多級別、多層次的資本市場中暫時停留的位置而已。可以因應環境變化做出相應調整的公司,方能立於不敗之地。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。