財富階層躍遷:為什麼高淨值人群偏愛私募股權投資?

最近聽到朋友抱怨說,他丟了輛“帕納梅拉”,“怎麼丟的?”,“股市”。

確實,他是特別喜歡自己在股市裏折騰的那類高淨值人群,也因在股市裏曾經賺過錢,導致他越來越自信,可這次幸運的天平沒有再次向他傾斜。

這段時間,很多二級權益市場投資者損失嚴重,投資信心遭到很大打擊,甚至對“投資”到了談虎變色的程度。形成鮮明對比的是,很多股權投資者卻能淡定自若。

A股市場中號稱“寧王”的寧德時代,最近股價從高點算起幾近腰斬,高點進入者回撤巨大,但上市前的就參與寧德時代投資的股權投資者,依然可以保持10倍以上的淨收益。

這就是股權投資的魅力所在,提前發現高潛力企業,投資並伴隨企業成長,分享時代紅利和偉大企業的成長價值,享受資本市場的財富膨脹效應,獲取超額收益。

當代富豪中,沒有一個不是靠股權投資躋身富豪榜單的。美國的馬斯克、貝索斯等,他們的公司特斯拉和亞馬遜的企業利潤,相比於他們在富豪榜上的身家,簡直是微不足道,躋身富豪榜全有賴於手中的企業原始股權。

私募股權投資因有著巨大的財富創造效應,現已經成為高淨值人群資產配置中不可或缺的資產類型,是投資者實現財富階層躍遷的不二法門。

1.股權投資的財富神話

“人無股權不富”, 股權投資的高收益是源自於資訊不對稱條件下,專業投資者對價值的發現與創造,以及對流動性損失的補償。股權投資的創富神話也比比皆是。

孫正義投資給阿裏2000萬美元,占阿裏34%的股份。20年後阿裏巴巴成為中國第一大電子商務公司,而孫正義當年的投資早已翻了上千倍。

Facebook在創業初期,大概是2005年,一位叫大衛·喬伊(DavidChoe)的牆面裝飾人員,受Facebook時任主席西恩·帕克邀請,前往公司在加州帕洛艾洛第一個總部進行牆面裝飾。

那時候的Facebook可不像今天這樣家喻戶曉。當時資金可並不寬裕,帕克建議喬伊收下相當於他工作報酬同等價值的Facebook股權。儘管喬伊當時認為Facebook“荒謬且沒有意義”,但仍然收下了。

喬伊萬萬沒想到,也正是那一次沒有收到“報酬”的工作,居然讓他成了富翁,當時拿到的股權現在價值高達2億美元。

股權投資看似“故事性”很強,但其實股權投資造富並不只是“故事”。在當下的投資大環境來看,股權投資有望成為未來10年最賺錢的方式之一。

著名的耶魯大學捐贈基金是全球運作最成功的學校捐助基金,而其獲得長期超額收益的招牌策略就是超配以私募股權為代表的另類資產。其組合中私募股權資產占比長期超過30%,而同期其他大學捐贈基金平均配置尚不足10%。

股權投資造就了耶魯基金的財富神話,近10年基金年化收益率高達10.9%,跑贏同期美國大學捐贈基金的平均水準7.4%;而其中風險投資部分的回報高達年化21.3%,是表現最好的資產。

國內私募股權基金的長期回報也明顯高於二級市場股票指數收益。根據中金公司的研究表明,以國內私募股權基金的存續期10年為例,國內私募股權基金的年化收益率約為19%,相比二級市場期間累計超額回報將達到160%。

2.股權投資的時代機遇

全球另類資產的權威數據公司Preqin發佈了2021年度全球私募股權報告,預測全球私募股權資產管理規模將由2020年的4萬多億美元增長到2025年的超9萬億美元,複合增長率高達15.6%。

我們再將目光聚焦到國內。未來10年,中國仍然是全球經濟增長的重要引擎,中國股權投資行業也迎來了黃金發展機遇。

改革開放早期是低端製造業大規模興起階段,主要依靠實物資產抵押的借貸模式擴大生產,所以債權資產佔據主流。進入產業迭代升級階段,增長潛力集中在智慧密集型新興產業,前期研發投入較大,利潤產出週期較長,這種特徵決定了無實物抵押的風險投資成為主要的融資方式。私募股權投資或將成為未來五年增長最快的資產之一。

據清科研究中心統計,2021年中國股權投資市場共發生12,327起投資,同比上升63.1%;投資總金額再破萬億,達到14,228.70億元,同比上升60.4%。另外,各個市場和外幣/人民幣投資都有不同程度的增長,全方位地提升了整個市場的投資規模。

政策層面,在“房住不炒”的背景下,房地產投資時代已經成為過去,我國正處於經濟結構轉型和產業調整升級的關鍵階段,更需要防止資本脫實向虛。多層次資本市場建設,也為高新技術產業,特別是處於初創期、成長期的創新型企業帶來資金支持。同時,政府引導基金先行,也為股權投資起到了很好的引領和示範作用。

3.股權投資的賺錢邏輯

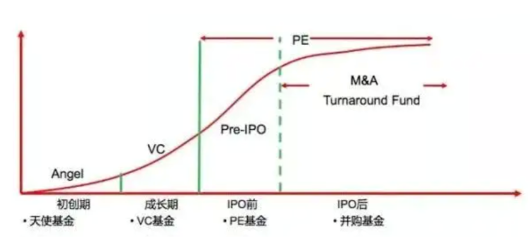

股權投資階段包括種子投資、天使投資、VC風險投資和PE股權投資。企業初創階段對應種子投資和天使投資,成長階段對應VC風險投資,IPO前主要是PE股權投資。

每個階段的成功概率不同,在種子期機構的成功率大概在5-10%,個人投資者的成功率就是千分之幾了,天使階段機構投資者有10-20%的成功率,VC的成功率大概是在20-30%的成功率。VC和天使投資的投資階段,屬於高風險高收益的投資,並不適合大多數個人投資者。而PE階段一般的投資對象主要是Pre-IPO公司,成功率能做到50-70%。

每個階段的風險和回報率是不一樣的,但總的來說,收益與風險成正比。市場上LP(有限合夥人)參與較多的一般是PE階段的投資,這個階段獲得股權的價格比二級市場有較大優勢,風險和收益相對可控,還可以通過IPO、並購、掛牌、股轉、回購等多種方式實現退出。

從股權投資階段和退出方式等可以看到,股權投資盈利來主要來自於以下幾個方面:

(1)如果投資階段比較早,以較低價格獲得股權,就具有了投資成本優勢;

(2)也可以是投資之後,被投企業有不錯的業績成長;

(3)如果被資本市場普遍看好,該股權的參與者變多,也會拉高股權價格。

股權投資被譽為資本市場皇冠上的“明珠”。越來越多高端、睿智、前瞻、有一定財富積累值的成功人士,紛紛將目光鎖定到PE股權投資。

4.股權投資正當時

過去市場情緒高漲時,只靠PPT甚至連產品都沒有生產出來就能有較高估值,獲得融資。現在市場轉冷,理性再次回歸,PS市銷率估值被摒棄,大家又把關注點集中到企業現金流和盈利情況等商業價值上來。

未盈利企業成為了破發最集中的板塊。數據顯示,2022年以來登陸科創板的6家虧損企業,無一例外的全都破發了。

“買漲殺跌”現象無論在一級市場還是二級市場都存在,越漲越買、越貴越買,等到估值真的降下來了,大家反而都不敢動了。

投資大師霍華德·馬克思說:“週期永遠勝在最後。任何東西都不可能朝同一個方向永遠發展下去,樹木不會長到天上,很少有事物是直線發展的,事物有進有退,有盛有衰。你不能預測,但你可以準備。”

股權投資可以作為穿越週期的長期投資來佈局。此時,在泡沫擠出之後,理論上接下來將是近年來最好的投資窗口。這時候考驗的就是投資人們到底對掛在嘴邊的“長期主義”到底有多堅信了。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。