大行“悄悄逃離”SPAC

面對美國政府的監管加碼,華爾街投資巨頭們打算暫時撤出曾經炙手可熱的“特殊目的收購公司”(SPAC)借殼上市業務。

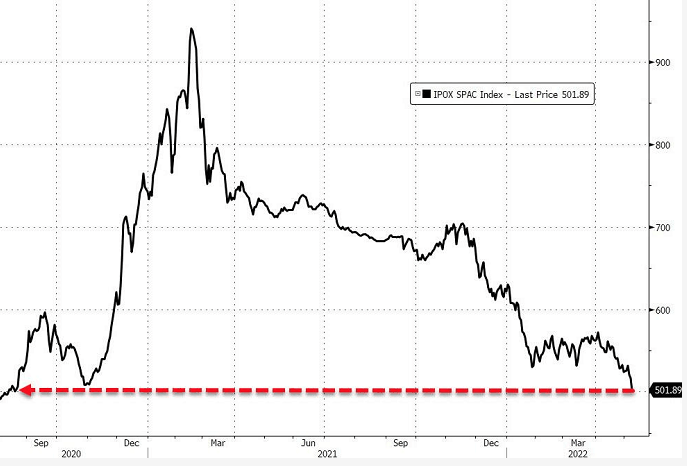

2020年,各國央行“大放水”造成資本市場流動性充裕、二級市場較一級市場溢價抬升等現象之後,SPAC迅速從金融世界的“一潭死水”變得炙手可熱。去年,SPAC籌集的資金首次超過了傳統IPO。

然而今年,投資者對待SPAC發生了翻天覆地的變化。事實上,由於SPAC交易完成後回報不佳、監管審查更加嚴格以及幾起引人注目的醜聞,今年投資者對SPAC的熱情已明顯減退。

據Renaissance Capital統計,去年初共有604只美國SPAC發行,累計募資1440億美元。而今年前三個月,SAPC只籌集了98億美元,還有600多家SPAC在尋求交易。

01、高盛退出大多數SPAC業務

美東時間5月9日週一,彭博社援引知情人士稱,去年承銷SPAC數量第二高的華爾街投行高盛已經告訴SPAC發起者,它將終止參與SPAC業務,而且從現在起暫停在美國的新SPAC上市發行。

本週一消息人士稱,如果上市公司已經非常接近完成de-SPAC流程,高盛將繼續擔任SPAC的顧問完成交易,可能未來在極少數情況下還會繼續為小部分SPAC客戶做顧問,其他的客戶就得找新的顧問了。

以上消息意味著,高盛將不再為大多數進行並購、即de-SPAC交易前的SPAC提供任何服務。

彭博社分析稱,這是由於美國證監會(SEC)發佈的新指引讓SPAC承銷商面臨更大的責任風險,促使高盛採取了這樣的行動,令高盛懷疑SPAC能否還像過去那樣“吸金”。

高盛的一名發言人此後表示,我們將減少參與SPAC業務,作為對監管環境改變的回應。在今年3月末SEC提出針對SPAC的重磅新規草案後,高盛會有這樣的決策不算意外。

02、花旗、美銀也在“悄悄逃離”SPAC業務

無獨有偶的是,華爾街其他投行如花旗和美銀也在“悄悄逃離”變得愈發像“燙手山芋”的SPAC業務。

彭博社週一的報導指出,除了高盛,美銀和花旗也都縮減了一些SPAC的業務。

在SEC發佈SPAC新規計畫後,花旗上個月已經暫停了美國新SPAC的IPO,直到他們更瞭解新規可能帶來的法律風險為止。花旗是去年承銷SPAC數量第一高的華爾街投行。

此外,消息人士還稱“美銀的情況不穩定”,暫時沒有完全退出SPAC業務,他們預計政策可能會發生變化,最終決定仍要取決於監管提案的結果。

根據彭博的數據,自去年年初以來,美銀、花旗和高盛合計占美國SPAC交易的27%以上,承銷了約470億美元的交易。

03、監管加碼,SPAC借殼上市的業務要涼了?

SPAC又稱空白支票公司,本質上是現金殼公司,其設立的唯一目的就是使用IPO所募集的資金收購一級市場優質標的。

若SPAC在上市後的12-24個月內能夠找到合適的標的並完成並購交易,則發起人與投資人有望獲利頗豐。否則,SPAC要麼需要獲得股東批准延長該期限,要麼就得清算並將託管帳戶內的資金全部返還SPAC股東。

華爾街見聞文章曾介紹,SEC上述新規旨在加強SAPC的資訊披露水準,規定在滿足特定條件的情況下,SPAC首次發行的承銷商將被視為後續交易的承銷商。

新規還修改了SAPC定義,移除了一項重要的免責條款,SPAC業績指引信披不再適用於免責條款。這就讓認為SPAC過度吹噓有關業績的投資者更容易將其告上法庭索賠。

法律界人士在新規草案出臺後也發出警告。律所Sidley Austin LLP的律師認為,新規擴大承銷商的責任範圍,包括了de-SPAC交易,這可能讓投行因為風險增加而改變操作。其指出,參與de-SPAC交易的投行通常不會進行像傳統IPO那種程度的盡職調查。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。