《2021年中國股權投資動態》

股權投資從募資到退出,需要經歷比較長的週期,經常被稱為有“耐心的資本”,在促進社會資本形成、提高直接融資比重、推動科技創新、服務實體經濟發展等多方面發揮了重要作用。2021年隨著股票發行註冊制改革的持續推進和北京證券交易所開市等一系列重要措施的實施, 回暖和關注創新成為了創業投資(VC)、私募股權投資(PE)市場的主基調。

畢馬威中國今日發佈的《2021年中國股權投資動態》報告指出,在新冠肺炎疫情逐漸得到控制和宏觀經濟持續恢復的背景下,2021年VC/PE市場新成立基金增長顯著,投資數量和投資金額實現雙增長,大額融資案例在多個行業湧現。該報告是畢馬威中國股權投資動態系列期刊的首刊,從募集、投資和退出三個角度對2021年中國股權投資市場的發展現狀和特點進行了分析總結。

2022年一季度以來由於新冠疫情持續傳播、國際環境不確定性加大、發達國家貨幣政策持續收緊等因素影響,宏觀經濟的持續復蘇面臨更大壓力,這對股權投資市場也將帶來較大挑戰。在此背景下,報告對2022年市場發展的主要趨勢進行了展望。

募資:市場回暖態勢下母基金增長迅速,頭部聚集效應明顯

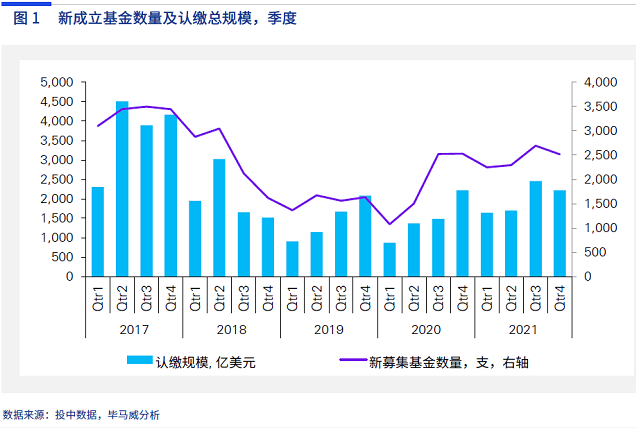

2020年下半年隨著防疫常態化,市場流動性提升,資本的信心得到修復,募資市場開始回暖。2021年VC/PE市場新成立基金共9,748只,同比增長28%。基金總認繳規模為8,025億美元,同比增長35%(圖1)。

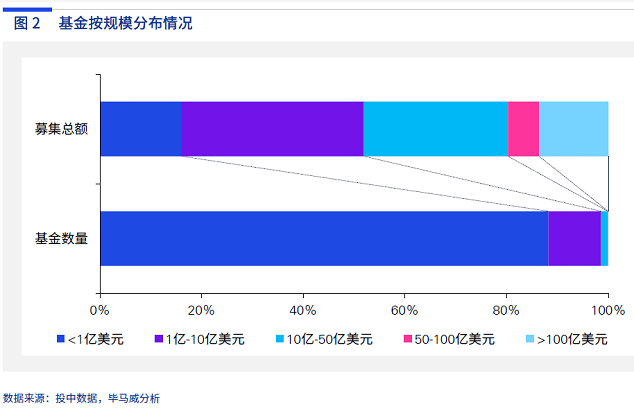

募資市場結構進一步呈現向頭部聚集的趨勢。1億美金以下的新成立基金數量占比近90%,但資金總額占比則只有16%,同比下降6%;而50億美金以上的基金數量占比僅0.2%,但金額占比達20%左右,同比上升11%(圖2)。

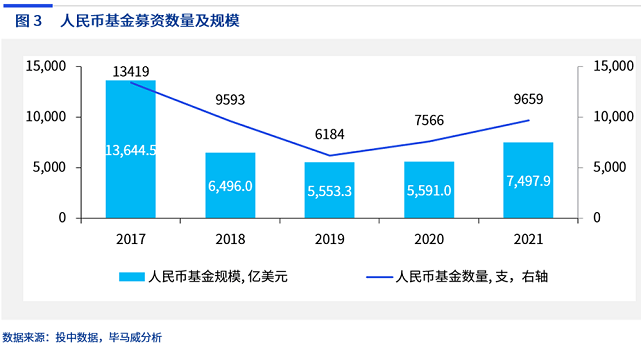

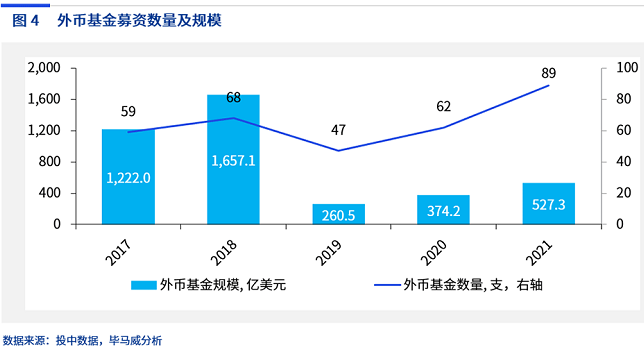

2021年,新成立的人民幣和外幣基金均在數量和規模上實現較大幅度增長,其中新成立人民幣基金數量達9,659支,同比增幅28%,已恢復並略超過疫情前2018年水準;人民幣基金規模為7,497.9億美元,同比增長34%,已超過18年20個百分點(圖3)。新成立外幣數量為89支,同比增長43%,為五年最高值;規模為527.3億美元,同比增長41%,但僅為疫情前2018年募資規模的30%左右(圖4)。

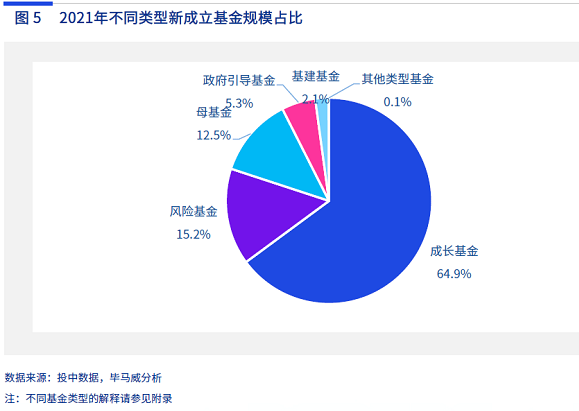

從基金類型來看,2021年新成立的基金以成長型、風險型和母基金等三類為主導,從規模來看,分別占比65%、15%和13%(圖5)。其中母基金增長尤為迅速,2021年新成立母基金總規模達到1,017億美元,為2020年規模的兩倍以上,創近五年新高(圖6)。母基金規模的快速增長得益於國家對戰略性高精尖行業和“專精特新”企業的扶持,各級政府通過設立政府引導基金和大型產業母基金,引導社會資本更好地支持重點行業和企業,推動中國創新引領發展。

投資:醫療健康、IT及資訊化等賽道最受青睞,上海、北京等主要投資目的地占比較高

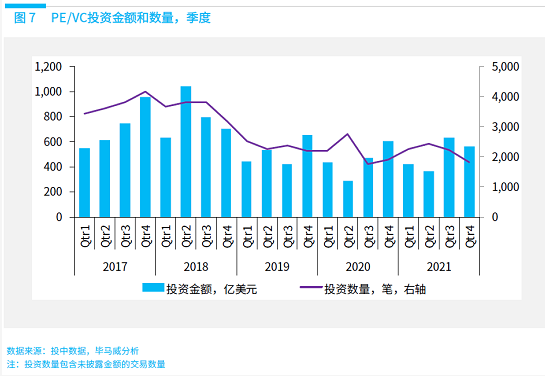

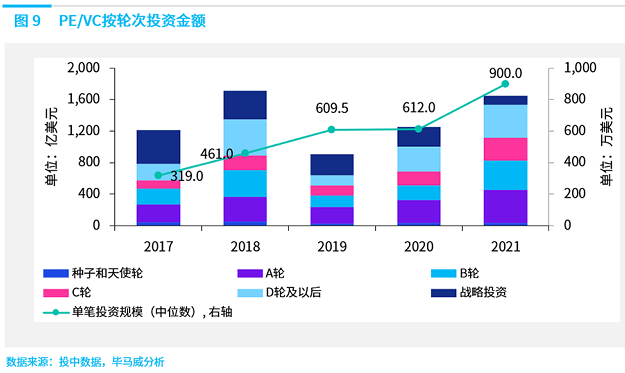

2021年VC/PE市場投資整體企穩,總投資規模為1,992億美元,較2020年同比增長10%,雖然與2018年3,184億美元的總投資額仍有一定差距,但顯示後疫情時代投資者的信心已逐漸改善。從投資數量來看,2021年總投資數量為8,773筆(包括未披露金額的專案量),與2020年投資量基本持平,小幅上升2%(圖7)。2021年單筆交易規模(中位數)900萬美元,同比上升47%(圖9),資金進一步向成熟期的專案積聚,顯示出投資機構風格趨於謹慎。

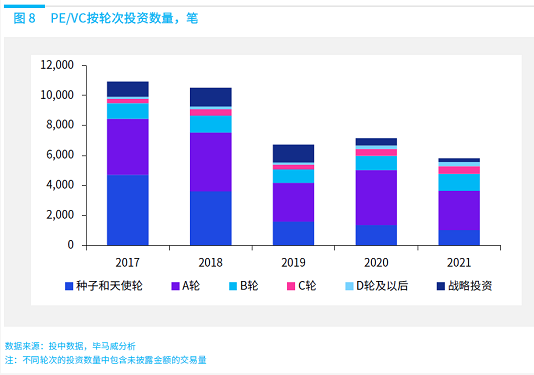

從不同輪次的投資數量來看,以種子和天使輪為代表的早期投資以及A輪、戰略投資下降趨勢明顯,同比下降24%-46%不等。同時,B輪、C輪及D輪及以後等中晚期投資交易數量上升明顯,同比增長均在10%以上(圖8)。

從不同輪次的投資金額來看,除戰略投資呈逐年下降趨勢外,其餘各輪次均有不同程度的同比增長。其中A輪到C輪投資額同比分別增長40%以上,均為五年最高值;D輪及以上同比增長36%,投資額已基本與2018年持平;種子和天使輪投資額同比實現小幅增長,但仍比2018年的峰值回落30%以上(圖9)。各輪次的投資數量和金額表明,近年來投資機構更傾向於佈局已有一定規模的偏中晚期的創業企業。

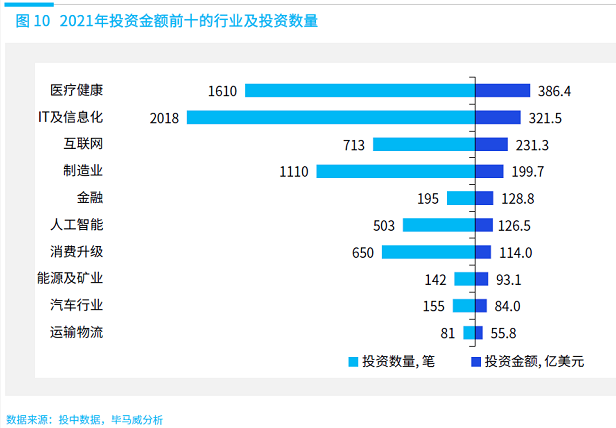

從行業來看,2021年投資規模位列前五的分別是醫療健康、IT及資訊化、互聯網、製造業、金融,分別占比19%、16%、12%、10%和7%(圖10)。從近兩年被投行業的變化趨勢來看,國內創投領域正在經歷由商業模式創新向科技創新的重心轉變,加大高科技和醫療行業等領域投資符合中國經濟發展的大趨勢和政策支持方向。但與此同時,科技創新的投資壁壘也更高,週期可能更長,這也要求投資機構對技術及行業趨勢有更前瞻和更專業的洞見。

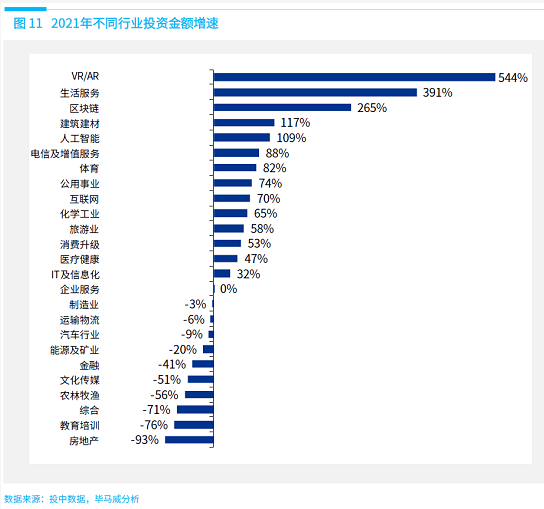

從投資增速來看,VR/AR行業同比增長544%,位列第一。其次生活服務、區塊鏈、建築建材、人工智慧、電信及增值服務、體育、公用事業、互聯網和化學工業等行業也都實現了較快增長。這些賽道投資快速增長,一方面和部分行業基數較低,容易實現同比增速大幅上漲有關,另一方面也得益於其良好的發展前景以及政策的支持。在去年房地產調控收緊和教培行業 “雙減”政策的影響下,這兩個行業的投資趨冷,同比下降93%和76%。

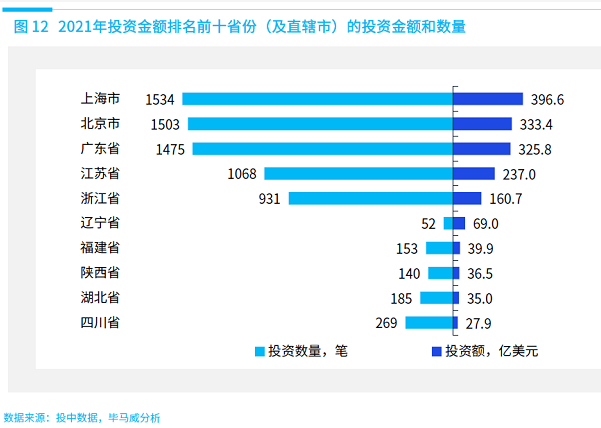

從地區分佈來看,上海市在投資規模和數量上均領先全國。2021年上海市投資規模和數量分別為397億美元和1,534筆;北京市規模和數量分別為333億美元和1,503筆,位居第二。廣東、江蘇、浙江分列第三至第五位(圖12)。前五個省和直轄市投資總額的全國占比達87%,地域集中度較高。

“專精特新”小巨人企業在投資市場上受到資本的青睞。2021年共有284家“專精特新”小巨人企業獲得不同輪次的投資。從行業分佈來看,半導體晶片(49家)、高端製造(29家)、醫療器械(15家)等細分行業最受投資者青睞。總投資規模超1億美元的小巨人企業共11家。

退出:IPO已成為最主要的退出方式,VC/PE機構的滲透率創五年新高

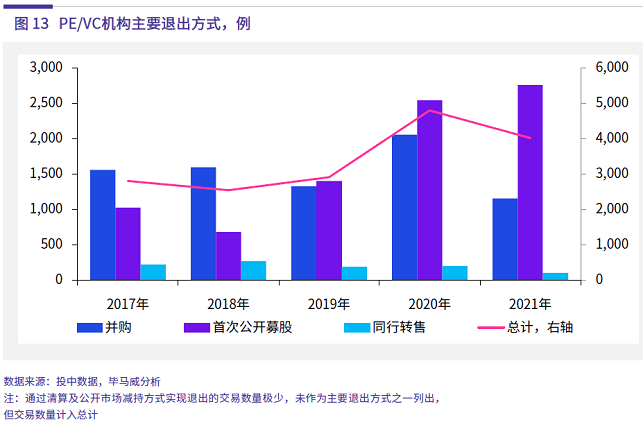

IPO已成為PE/VC機構實現退出的主要方式。通過IPO實現退出的交易數量由2020年的2,540例增至2021年的2,756例,增長9%。與此同時, 2021年機構通過並購實現退出的數量較2020年大幅降低,降幅達44%(圖13)。

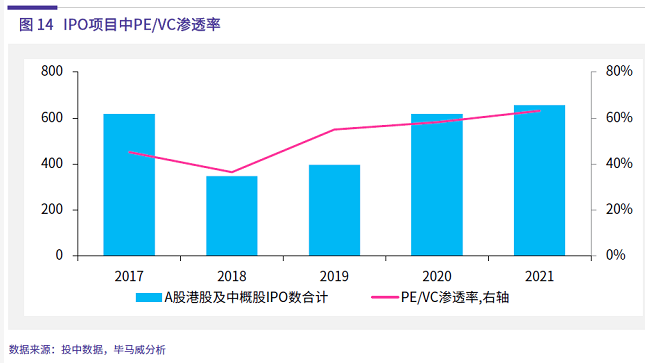

2021年,中國企業在A股,港股及海外市場IPO數量達656例,其中414家上市公司有VC/PE機構背景,IPO PE/VC機構滲透率達63%,處於五年峰值。

文化傳媒、金融、企業服務、生活服務、醫療健康成為PE/VC IPO退出回報率最高的賽道,回報率在5倍到30倍間不等。

2022年趨勢展望:行業持續復蘇面臨一定挑戰,投資回歸價值邏輯

受新冠疫情持續傳播、國際環境不確定性加大、發達國家貨幣政策收緊等因素影響,2022年宏觀經濟的持續復蘇面臨更大壓力,這對股權投資市場也將帶來較大挑戰。與此同時,以下幾大趨勢值得關注:

股權投資將更加注重技術創新,回歸價值邏輯, “專精特新”型專案受到更多關注。過去幾年全球股權投資平均交易規模呈上升趨勢,主要是由於中後期投資占比增加以及市場整體估值的攀升。但隨著資本市場的發展和股票發行註冊制改革的推進,市場不再盲目為高估值買單,這也推動投資機構更加理性,未來股權投資可能更多關注早期投資、提前佈局、深耕行業。

政府引導基金和產業基金加速發展,成為股權投資市場的重要參與者。隨著近年來科創浪潮的興起,政府引導和產業基金進入了高速發展期。設立政府引導基金的目的主要是充分運用市場化融資機制,發揮杠杆效應,吸引和帶動更多的社會資金,加速區域經濟發展和優化產業佈局。目前來看,越來越多地方通過政府引導基金,吸引PE/VC聯動,拉動經濟升級。

投資機構向聚焦垂直專業化和擴大管理規模構建生態兩個方向發展。股權投資機構向做精、做大兩大方向發展。一方面,細分垂直類投資機構聚焦專業化,深耕於某一特定行業的垂直細分領域,帶來較高的內部收益率。另一方面,頭部投資機構在募集資金、爭取專業人才、拿到優質專案方面具有較強的話語權,從而獲得更高的溢價能力,在覆蓋多賽道的同時可以向做大資管規模和構建生態的方向發展。

股權投資份額二級交易市場發展加快,退出管道進一步暢通。2021年11月,繼北京之後,上海區域性股權市場開展私募股權和創業投資份額轉讓試點也獲證監會批復。推動私募股權和創業投資股權份額轉讓試點,為私募基金提供交易平臺,一方面將有利於增加資金流動性,縮短投資週期,促進私募股權基金市場繁榮,另一方面有利於創業公司獲得更多資金支持,促進金融與實體經濟間資源的良性迴圈。

投後管理逐漸成為PE/VC機構的核心競爭力。隨著投資方向、募資結構、退出管道等變化,PE/VC投資階段由中後期、成熟期逐步向早中期成長型企業延伸,投後管理逐漸成為PE/VC機構的核心競爭力。對於投資機構而言,以前“快速投資+資本市場套利”的粗放模式已逐步退出,“商業評估+投後增值”的理性投資方式已逐漸成為市場共識。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。