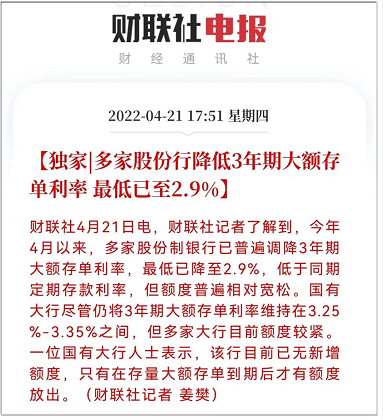

多家銀行降低3年期大額存單利率,最低已至2.9%!

對於習慣儲蓄的中國人來說,不管是低利率還是負利率這幾個字顯然都接受不了,但這就是趨勢,誰也無法左右。

4月以來,多家股份制銀行已普遍調降3年期大額存單利率,最低已降至2.9%,低於同期定期存款利率,但額度普遍相對寬鬆。

據財聯社記者不完全統計,目前股份制銀行3年期大額存單利率最高為3.55%,最低的僅有2.9%,下調幅度也從5個基點到60個基點不等。起投金額普遍仍保持在20萬元。

國有大行儘管仍將3年期大額存單利率維持在3.25%-3.35%之間,但多家大行目前額度較緊。一位國有大行人士表示,該行目前已無新增額度,只有在存量大額存單到期後才有額度放出。

意思就是收益率僅為3.25%-3.35%之間的存單還要排號,時代真的變了!

低利率將成常態

你有沒有想過這樣一個問題:你的錢除了能被小偷偷走,還會被時代偷走。因為我們所處的時代就是低利率已經成為常態,而負利率的腳步也越來越近了。

當你把錢放進了銀行、放在了保險櫃裏的時候,你壓根也不會想到,那些鮮明的數額每天都在貶值變少,你的錢有沒有價值,終究還是時代說了算。

還記得兩年前中國央行原行長周小川在出席創新經濟論壇時說的那句話嗎?

本來是句提氣的話,卻讀出其中的無奈,儘量避免也就是說很難避免。CPI上破5%,存款利率下破3%,這名義上其實就是實際負利率了,誰能想到這句話兩年以後一語成讖。

別說大額存單利率下調,現在銀行理財產品虧錢都將成為常態了,第一財經記者根據wind統計,截至3月17日,全市場28821只理財產品中,破淨產品達2036只,占7.06%。最近一個月和一周,分別有4203只和5333只理財產品為負回報。

今年正式施行的資管新規打破“剛性兌付”,過去銀行理財產品承諾的類似於“保本保息”“零風險”等都成了過去式。

投資銀行理財產品也需要做好虧錢的準備,理財產品收益率下降甚至出現本金虧損將是市場的常態。

央視財經預測:在市場利率下行通道中,2022年理財產品的收益或將持續下行。

同時,專家也表示,不同類型的理財產品收益走勢也有很大差異,在資本市場有好的回報的前提下,投資股票的理財產品,收益會相對高一些,但同時這類理財產品的風險也相對較高,投資者應該根據自己的風險偏好,選擇適合的產品。

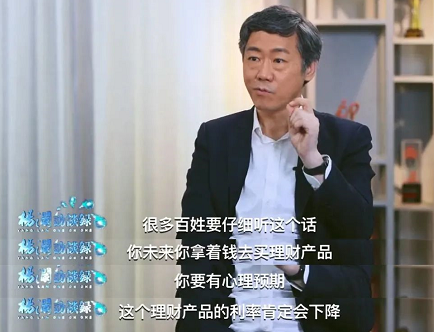

最近,楊瀾訪談清華大學教授李稻葵的視頻火了,李稻葵美國哈佛大學經濟學博士,清華大學社會科學學院教授,著名經濟學家、前中央貨幣委員會委員。

在這次採訪中李稻葵教授明確指出:總體趨勢毫無疑問,利率肯定下行甚至負利率!

老百姓要仔細聽清這句話

未來你拿著錢去買理財產品

你心裏要有預期

理財產品的利率肯定會下降。

李稻葵教授提醒我們:對於銀行不可盲從,很多上了年紀的人,一提到銀行就認為是非常安全的,無論什麼銀行,銀行裏的什麼產品都深信不疑,這無疑是比較危險的一個事,現在銀行逐漸市場化,銀行真成不了你的保險箱。

低利率時代意味著什麼?長期低利率意味著未來無風險收益率會很低,你手上的資產,要做好十年二十年後收益非常之低的準備。

換句話講,10年後想要買款年化收益3%的理財產品,都可能要像汽車牌照搖號那樣,完全靠運氣了,這並非危言聳聽。

30年前,我們習慣了10.98%的利率,5年前,我們習慣了6%的利率,今天,我們習慣了3.5%,或許在不久的將來,要被迫習慣1%、乃至0利率、負利率,當你每年需要10W的利息來養老時,4%利率的情況下,你的本金只需要250萬,而1%的情況下,你的本金則需要1000萬,你賺錢的速度,趕得上利率下行的速度嗎?比賺取本金更重要的是鎖定利率。

在資管新規與利率持續走低的新背景下,以銀行存款、理財、信託、股票、國債為代表的傳統的理財方式正在經歷深刻變化,新常態下我們理財思維亟待轉變。

理財進入保險時代

保險的功能早就超出了傳統意義上的只管生老病死的作用,它已經成為財富管理不可或缺的一種金融工具了。

央視財經揭榜的《中國美好生活大調查》中,保險再一次成為2021年老百姓投資首選,這已經是保險第5次榮登榜首了,足以證明保險在老百姓心中的地位了。

某財經頻道曾經預言:財富管理已經進入保險時代了。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。