蓄力待發!香港家族辦公室稅收豁免政策即將出臺

重磅!據香港財經事務及庫務局消息,擬出臺香港家族辦公室稅收豁免政策,相關優惠政策預計於4月1日起生效!

這麼重大的利好消息,一定要奔相走告!稅收豁免!稅收豁免!稅收豁免!

►►►香港家族辦公室環境

據統計,大中華區有超過 80,000 個超高淨值家庭,大灣區有 17,000 個,僅香港就有 5,000 多個,這些高淨值家族需要將自己的家族財富安置在一個良好的位置,家族辦公室能夠滿足這些家族的需求,為家庭成員及企業的發展提供良好的生態系統。

香港與內地金融市場的互聯互通,為香港家族辦公室業務發展提供了更多機遇。因香港位於大灣區融匯東西方文化的獨特地理位置、良好的家辦生態環境和體制、不少亞太區超高淨值人士特別是企業家及其家族成員選擇設立家辦,進行活躍的資本市場以及助力家族傳承的雙語專業人才,是機構化、專業化的財富規劃、傳承安排、風險管理及慈善事業等的目的地。

香港是全球最自由的經濟體之一,稅收制度低而簡單;是亞洲第一跨境私人財富管理中心;是亞洲最具深度的國際銀行及資本市場;是慈善與可持續發展金融的區域中心;是面向全球,連接中國內地的獨特門戶;而且香港政府高度支持,3月8日,香港特區財經事務及庫務局向業界專業團體發出了公開諮詢檔,擬對在香港經營的家族辦公室業務提供稅收豁免,從而吸引更多家辦在港設立及營運。預計相關優惠政策將從2022年4月1日生效,而新的稅務豁免則將會從2022/23課稅年度開始施行。

此稅務豁免是參照現行的基金稅務寬免條例而制定的。那麼,香港家族辦公室將來可能享受到的稅收優惠政策及條件有哪些呢?

►►►稅收豁免對象

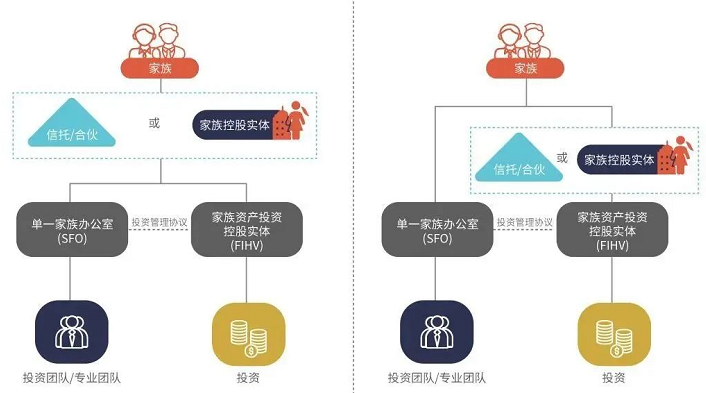

對符合特定條件的單一家族辦公室(SFO)所管理的家族投資控股實體(Family-owned Investment Holding Vehicles, “FIHV”)從合資格交易以及附帶交易中獲取的利潤可獲豁免繳付香港利得稅。

所謂SFO,是指由同一家族及其家族成員直接或間接持有、為本家族提供家族私人投資管理和其他家族事務、在香港或海外註冊並在香港實質運營的私人企業。而FIHV,則是指由SFO所管理的投資控股實體。

一般來說,家族可以直接或間接持有家辦,並通過家族信託和合夥制的穿透型或家族實質控股公司兩種架構持有FIHV。FIHV通過簽訂投資管理協議委託家辦提供服務:

►►►稅收豁免要求

1►對家族投資控股的要求

須為在香港或香港以外地區成立的公司、合夥或信託,其中央管理及控制亦須在香港進行;

須由一個或多個屬於同一個家族的“關聯人士” (即家族成員)全資和實益持有。“關聯人士”的定義很寬泛,可涵蓋多代家族成員;

允許家族投資控股工具設立特定目的實體以持有和管理特定資產;

其資產須由單一家族辦公室在香港進行管理;

屬同一個家族資產架構下所管理的資產平均總價值應至少為2.4億港元;和

只可作為持有和管理單一家族資產的投資工具,不得直接從事一般商業或工業活動或業務。

2►對單一家族辦公室的要求

須為在香港進行中央管理及控制的私人公司;

須由單一家族全資和實益持有;和

不得向其他並非由單一家族所持有的家族投資控股工具提供投資管理服務。

3►實質性活動要求

與資產管理相關的核心收入創造活動須在香港進行;和

每個家族投資控股工具應在香港雇用至少兩名全職合資格的雇員進行核心創收活動,並於每個年度在香港產生與開展核心創收活動有關而不少於200 萬港元的營運開支。

4►家族投資控股所進行的合資格交易

合資格交易的定義及涵蓋的特定資產範圍與現行的基金稅務寬免範圍類似,應足以涵蓋家族辦公室常見的投資資產類型;和

若有關投資涉及持有香港不動產或短期資產的私人公司,將採用目前適用於基金稅務寬免的相同測試來確定此類投資是否符合免稅資格。

此次公開諮詢檔中對於家辦及其家族相關成員的界定、給予所得稅稅收優惠的對象、適用合資格家族投資控股實體(FIHV)的架構、收入來源、業務實質要求、稅收居民和反避稅條款等進行了詳細的描述。

►►►香港家族辦公室問答

1、根據香港法律,一般的家族辦公室如何徵稅?

家族辦公室會以不同形式營運,其營運方式將取決於其進行的活動、投資性質、以及其架構或成熟程度。許多情況下,家族辦公室透過一個法人實體營運,該法人實體與該家族的投資工具可屬於同一或不同的集團。家族辦公室的徵稅方式與其他香港公司無異。

2、在香港法律,家族辦公室可享有哪些稅項優惠?

香港不設資本增值稅或離岸利得稅。此外,香港亦不徵收股息或利息的預扣稅。

根據《條例草案》,所有在香港營辦、以私人形式發售的在岸及離岸基金,只要符合若干條件,不論其結構、規模或目的,均可就指明資產的交易享有利得稅豁免。此外,合資格基金投資於本地和海外私人公司,亦可享有利得稅豁免。

家族辦公室可於香港享有以上有利的稅收制度,以更節稅的方式來管理家族在香港的投資。

3、在什麼情況下,家族辦公室需要取得證監會的牌照?如需牌照,有什麼申請程式及 需提交哪些相關表格?(根據證監會2020年1月7日有關家族辦公室的申領牌照責任的通函回答)

香港並無特定為家族辦公室而設的發牌制度。然而,家族辦公室需遵守《證券及期貨條例》下的發牌制度,制度是以所作出的活動為基礎。如家族辦公室所提供的服務並不構成任何受規管活動或屬於任何適用的豁除情況,該家族辦公室便無須根據《證券及期貨條例》申領牌照。在香港提供資產管理服務是否需要申領牌照,並非取決於客戶是否為家族。

4、單一家族辦公室是否鬚根據《證券及期貨條例》申領牌照?

單一家族辦公室是否鬚根據《證券及期貨條例》申領牌照,取決於三大因素,而所有因素必須同時存在,才會引致申領牌照責任:

第一,由家族辦公室所提供的服務構成《證券及期貨條例》所界定的一類或以上受規管活動;

第二,家族辦公室正經營提供有關服務的業務;

第三,有關業務是在香港經營。

在厘定某些資產管理活動是否構成受規管活動時,第9類受規管活動的定義中的集團內部豁除情況,適用於純粹向相關公司(定義為其全資附屬公司、持有其所有已發行股份的控權公司,或該控權公司的其他全資附屬公司)提供有關服務的單一家族辦公室。

總的來說,香港針對單一家辦家族辦公室所管理的合資格家族投資控股實體即將給出的稅務寬面優惠政策非常具有誘惑力。香港這一波蓄力能否讓家族辦公室獲得更多發展機遇呢?讓我們共同期待吧。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。