子女移民海外變外國人,家族信託架構如何搭建?

編者按

高淨值家庭的特徵之一就是家族成員身份國際化。在家族信託架構設計的過程中,要充分考慮家族成員的稅務居民身份,並為家族成員未來的國際身份規劃預留空間。

對於子女移民海外的家族而言,如何妥善傳承家族財富,是一大難題。除了涉外繼承繁雜的手續外,將財富傳承給擁有境外身份的子女,還會面臨十分複雜的稅務問題。

以美國為例,如果美籍子女直接繼承中國父母的資產,未來資產產生收益,不僅需要繳納中國個人所得稅,還須在美國繳納高達37%的聯邦個人所得稅。此外,美國還有贈與稅/遺產稅。美籍子女向家族三代進行傳承,以及之後每次代際傳承時均會面臨高達40%的聯邦贈與稅/遺產稅,即使這些資產遠在中國。

在境外,超高淨值人士通過信託合法合規地進行跨境稅務規劃,已有很長的歷史。然而,中國超高淨值人士的大部分財富在境內,在現有的法規制度下,無法置入離岸信託。因此,境內財富的跨境傳承,需要本土工具來妥善安排。在此背景下,打造本土化的跨境傳承信託工具,探索並開發境內信託的跨境稅務規劃功能,成為建信信託近些年思考實踐的一大命題。

以“用中國方案解決世界問題”為宗旨,建信信託開啟了外籍人士家族信託業務體系的研發。在長達一年的準備工作中,建信信託與多家境外知名律師、會計師事務所合作,針對多個熱門移民國家家族信託涉稅問題進行了深入研究。經過大量的理論探討和實踐經驗總結,建信信託於2020年正式推出針對美籍受益人的“FGT”信託架構,針對加拿大受益人的“祖母信託”架構,以及針對澳大利亞受益人的“非澳居民信託”架構,為子女屬於境外身份的家族提供了財富傳承的新選擇。

外籍人士家族信託的每一步探索都是堅定有態度的選擇。令人欣慰的是,建信信託的成功實踐為境內信託行業在此領域的發展帶來信心。值此兩周年之際,特將此創新嘗試的心得體會與社會各界分享,希望這一工具在境內信託中更加枝繁葉茂,幫助超高淨值人士未雨綢繆、有效傳承。

財富傳承為主

稅務規劃為輔

建信信託開展外籍人士家族信託服務體系的研究與設計,始終秉承一個理念:信託作為跨境財富傳承的獨特工具,幫助家族實現長期的財富傳承規劃是首要信託目的,稅務規劃是錦上添花。因此,信託方案在考慮稅務問題時,更應著重考慮家族長期的財富傳承需求。

以美籍受益人家族信託為例,委託人在世之時滿足“FGT” (Foreign Grantor Trust)條件的信託架構可有效籌畫美國聯邦個人所得稅,而委託人去世後,變為“FNGT”(Foreign Non-Grantor Trust)的信託會失去該稅務好處,面臨更為複雜的納稅合規問題,對受託人的後期管理水準也提出了更高的要求。因此,受託人往往談“FNGT”色變,希望在委託人去世後終止信託。

而建信信託本土化方案的特點就在於,委託人去世後選擇使信託以酌情信託、“FNGT”的方式存續。在境內財產傳承的特殊環境下,以及在沒有其他更優替代方案的現實狀況下,信託存續有著極為重要的意義——一是完成家族信託作為長期財富傳承工具的使命,二是籌畫家族未來面臨的美國聯邦遺產稅。因此,建信信託選擇直面“FNGT”期間對受託人管理水準的高要求和新挑戰,為超高淨值人士提供真正有效的跨境傳承工具。

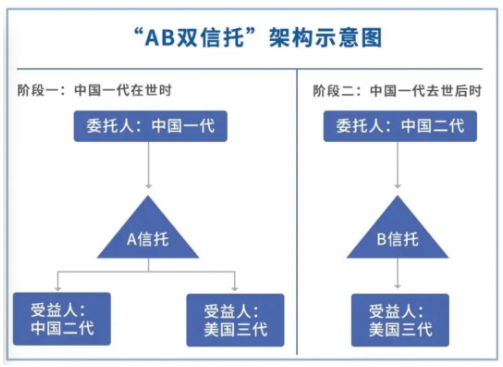

兩年來,在滿足家族傳承需求的基礎上,建信信託始終堅持探索更優的信託方案。例如,為滿足條件的家族提供進可攻退可守的“AB雙信託”方案:由創造財富的中國一代作為委託人設立FGT(A信託),受益人為中國稅務居民身份的家族二代和美國稅務居民身份的家族三代。該方案“進可攻”的一面在於,中國一代去世後,家族二代可獲得全部信託財產,之後可選擇發起設立新的FGT(B信託),從而延續FGT的稅務優惠時間;“退可守”的一面在於,如發生意外,家族財富仍可留在A信託中,按照委託人的意願有序傳承。當然,該方案需要家族中有既是中國稅務居民身份,又深得委託人信任的人選。

建信信託也處理過設立時直接為“FNGT”的案例:委託人更為注重信託的隔離功能,要求信託“不可撤銷”,同時不願犧牲信託在分配上的靈活性,希望美籍子女在信託設立後即可根據需求獲得分配。儘管該信託架構未能滿足“FGT”的條件,但信託架構和分配條款極大程度上滿足了委託人向子女分配的訴求,家族願意為這種分配安排承擔稅負。顯然,這也是最適合家族需求的信託架構。在此基礎上,建信信託的設計方案通過受益人設置和分配的規劃安排,盡可能地降低“FNGT”帶來的不利稅務影響。

總而言之,家族的需求各不相同,稅務規劃不應淩駕於傳承需求之上,而是在滿足傳承需求的前提下,盡可能地進行最優稅務安排,這也正是建信信託開展外籍人士家族信託服務堅守的一大宗旨。

把握境外資產實質

嚴守創新邊界

外籍人士家族信託創新服務方案推廣之初,也曾受到過市場質疑:“建信信託敢於嘗試‘FGT’‘祖母信託’,難道就不擔心境外稅務局的挑戰嗎?”事實上,建信信託財富管理團隊不乏具有跨境工作經驗的專業律師、會計師,深知境外稅務局的嚴苛,更對美國、加拿大、澳大利亞等熱門移民國家稅負高、稅制複雜、稅務征管手段完善的體系深有體會。想要進行境外稅務規劃,必須合法合規。而建信信託敢於創新的底氣,正是來自於團隊的專業以及對於風險底線的嚴守。

境外稅法“實質重於形式”。比如,針對加拿大受益人的“祖母信託”,實質是非加拿大稅務居民身份的委託人通過信託將自己的財富傳承給加拿大稅務居民身份的受益人,該信託要求委託人不能為加拿大稅務居民,否則信託本身會被認定為加拿大居民信託,面臨不利的稅務影響。基於“祖母信託”具備的優勢,一些已移民加拿大的超高淨值人士希望通過特定安排,借由此架構進行稅收規劃,例如將自己的財產贈與中國親友,由親友作為委託人發起設立信託。然而,相較信託名義上的委託人,加拿大更關注的是信託財產的實際來源人,無論加拿大稅務居民直接還是間接地向信託注入資產,都會導致信託被認定為居民信託。不僅如此,加拿大稅法還有十分詳盡的“視同轉入”規定,限制加拿大稅務居民通過各種轉換形式的方式將資產注入“祖母信託”。

美國也有類似的規定,因此試圖轉換形式來規避實質的方式並不可取。比如,美籍家族成員作為信託受益人使得信託架構複雜化,而中國人向美國人贈與不涉稅,是否可以讓中國家族成員作為信託受益人,收到分配後再贈與美國家族成員?實際上,此類安排被穿透的風險很高。美國稅法有明確規定,如果美國稅務居民通過中間人間接從信託獲益,將被視同為直接從信託獲得分配,面臨相應的納稅義務。

因此,設計外籍人士信託方案時,需要對境外稅法有深入的理解,從實質出發,這也是建信信託在創新實踐時嚴格盡調、謹慎設計的根本原因。

融會貫通本土情況

信託架構一事一議

建信信託所創建的外籍人士家族信託是向外籍受益人傳承境內財產的工具,其設立的根本依據依然是中國的法律法規。因此,構建最優的信託方案既需要理解境外稅法,也須融會貫通本土情況;既要大膽創新,也要小心求證。

建信信託在2021年設立的雙委託人“FGT”,便是基於家族需求與境內法律法規成功衍生的創新實踐。由於美國稅法定義“信託委託人”為信託財產的實際來源人,在中國的夫妻財產制度下,會出現這樣一種局面:一對中國夫妻,丈夫作為委託人設立信託,並注入夫妻共有財產,則夫妻雙方均會被認定為美國稅層面的委託人。以設立可撤銷的“FGT”為例,如僅由丈夫擔任信託層面的委託人,可獨立行使撤銷權,而妻子在信託層面不擔任任何角色,並不享有獨立撤銷信託的權利,那麼一半的信託財產可能會被認定為“FNGT”。

雙委託人信託則能很好地解決這一問題:由於夫妻雙方既是美國稅層面的委託人,也是信託層面的委託人,均享有獨立撤銷權,可使信託完整地滿足“FGT”的條件。同時,雙委託人“FGT”也是一種複雜但靈活的操作方案——委託人一旦去世,以個人財產設立的“FGT”會立即失去美國聯邦所得稅的籌畫意義,而經過妥善規劃和處理的雙委託人“FGT”,則可以有效利用夫妻雙方的生命週期,延長“FGT”的所得稅稅籌時效。

除了本土的法律法規之外,境內的文化理念和客戶習慣也是構建信託方案的重要考量因素。外籍人士家族信託借鑒了離岸信託的精髓,與傳統境內信託有較大區別,因此設立信託的委託人在理解和接受時往往需要一個過程。比如“祖母信託”須為“酌情信託”,即由受託人以實現信託目的為目標,以受益人利益最大化為原則,全權決策信託分配的一種方式。當信託的委託人習慣了傳統境內信託中,受益人有權在特定範圍內要求受託人進行分配的“固定利益”模式,在未充分理解“酌情信託”的核心理念時往往缺乏安全感,對於資金的靈活性有所顧慮。因此,建信信託本著通過不同信託架構實現不同信託目的的理念,創新設計了“母子信託+祖母信託”架構——母信託主要滿足家族的投資需求,保障資金的靈活性;子信託為祖母信託,主要用於向加拿大後代傳承財富,多方位滿足家族的整體需求。

信託設立只是開始

後期管理才是關鍵

信託設立時,委託人通常最為關注方案設計,但實際上,受託人的嚴格執行與管理才是最優信託方案的關鍵一環,是有效實現財富傳承和稅收規劃目的的重中之重。

外籍人士家族信託需要與境外稅務局建立聯繫,在後期管理時幫助受益人實現合規申報。以“FGT”為例,美籍受益人在獲得分配的年度須取得受託人提供的“FGT受益人聲明表”。該聲明表是“FGT”分配合法免稅的要件,否則受益人不僅須就信託收益分配交稅,還可能面臨額外的稅負。信託成為“FNGT”後,美國聯邦所得稅納稅義務歸屬於美籍受益人,因此在信託財產投資方面將面臨多項美國反避稅條款的影響,受託人在選擇投資標的時應對這些稅務影響保持高度敏感。

不僅如此,“FGT”“祖母信託”架構所依賴的“酌情信託”中,受託人如何行使自由裁量權,既能實現信託目的,又確保自由裁量不流於形式,是一門學問和藝術。而用於長期傳承的信託架構會面臨諸多不確定性,例如境外稅法的變化、信託當事人身份的變更等,受託人如何第一時間識別並妥善處理,也對受託人的專業水準提出了更高的要求。

凡此種種後期管理細節,都需要受託人建立完善的內部管理制度體系。因此,相比較信託設立,建信信託在後期管理體系建設中傾注了更多的精力和資源,針對外籍人士家族信託業務的特點形成了一套專業的管理制度,包括“酌情信託”後期管理、境外稅法跟蹤等多項內容。

結語

外籍人士家族信託實踐之路道阻且長,但行則將至、做則必成。建信的心願,是成為涉外家族跨境傳承研究及實踐領域的引領者,通過自身的專業專注保障這一信託工具的合法性和有效性,用中國方案解決世界問題,不枉信任,不負所托。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。