世界銀行:全球經濟的疫情後遺症

世界銀行於2022年2月15日發佈了《2022年世界發展報告:金融為公平復蘇護航》。該報告探討了金融在疫後經濟復蘇中的核心作用。報告深入分析了危機可能給低收入和中等收入經濟體造成的影響,在此基礎上提出了一系列政策和措施來減輕大流行帶來的多種相互關聯的經濟風險。隨著各國和全球層面刺激措施的回撤,這些風險可能變得更加嚴重。報告中宣導的政策包括:有效和透明地管理不良貸款以減輕對金融穩定的威脅;開展破產改革,以便有序減少不可持續的債務;通過風險管理和貸款模式的創新來確保家庭和企業繼續獲得信貸供應;改善主權債務管理,從而保持政府支持公平復蘇的能力。

今天我們刊載報告的“新冠大流行的經濟影響”部分。

新冠大流行的經濟影響

一、相互關聯的金融風險

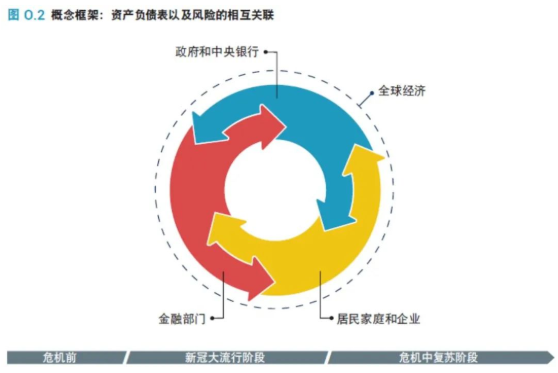

儘管新冠危機對家庭和企業收入的影響最為直接,但它帶來的巨大衝擊會通過連接家庭、企業、金融機構和政府等各方面財務健康狀況的多種管道對整個經濟造成影響(見圖O.2)。由於各部門之間存在這種關聯,如果一個部門的金融風險上升並且得不到控制,就很容易向其他部門外溢,在更大範圍損害經濟穩定。當家庭和企業承受財務壓力時,金融部門會面臨更高的貸款違約風險,提供信貸的能力也會降低。同樣,當公共部門財務狀況惡化時——如債務上升、償債支出增加,政府向家庭和企業提供支持的能力也會削弱。

來源:《2022年世界發展報告》編寫團隊。

注:圖中顯示經濟體各主要部門之間的風險關聯。

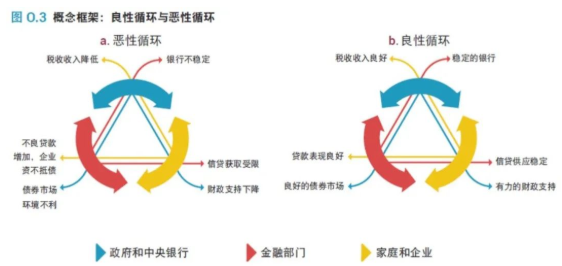

然而這種關係並非不可改變。設計良好的財政、貨幣和金融部門政策可以抵消和減少各部門之間相互交織的風險,將它們的聯繫從惡性“末日迴圈”轉變為良性迴圈(見圖O.3)。

來源:《2022年世界發展報告》編寫團隊根據Schnabel(2021)繪製。

注:NPLs=不良貸款。

可發揮關鍵作用的一類措施就是那些直接針對家庭、企業與金融部門財務健康狀況關聯的政策。為了配合封城、限制人員流動等病毒防控措施,很多國家通過直接現金轉移和償債暫停、信用擔保等金融政策工具向借款人提供支持。危機蔓延期間,這些政策為居民家庭和小企業提供了急需的支持,為避免出現破產和貸款違約潮、維護金融部門穩定發揮了作用。著眼將來,確保家庭和企業的債務負擔維持在可持續水準並保證他們能繼續獲得信貸服務對實現公平復蘇至關重要。

同樣,各國政府、中央銀行和監管機構還使用多種政策工具來向金融機構提供幫助,防止金融風險外溢到其他部門。很多國家的央行降低利率、向市場注入流動性、擴大再融資機制並降低撥備要求。這些措施使銀行和其他機構能夠繼續為家庭和企業提供融資。例如,秘魯中央儲備銀行就和許多其他國家的央行一樣,通過政府支持的回購協議向銀行系統注入流動性,降低了新發信貸的利率。很多國家的央行還首次使用了資產購買計畫等非常規貨幣政策工具。有27個新興經濟體為應對新冠危機首次採用此類措施。1這些措施旨在防止流動性危機、保持金融穩定。然而,債務延期以及向金融部門提供額外流動性並沒有改變借款人的根本經濟狀況。這些已經植於銀行資產負債表的風險必須加以解決,以確保金融部門在經濟復蘇階段能以充足的資本發揮其提供信貸、為消費和投資融資的作用。

危機應對措施還需要包括旨在化解政府債務升高所致風險的政策,以確保政府保有有效支持疫後復蘇的能力。政府為減輕疫情對家庭和企業的當下影響採取的諸多支持措施意味著很多國家要在高水準的公共債務基礎上增加政府支出。高負債會降低政府通過直接向家庭和企業提供支持來促進經濟復蘇的能力,也會降低政府投資於公共產品和社會保障體系的能力——這些公共產品和社會保障體系可以減少經濟危機對貧困和不平等的影響。因此,管理政府高負債並降低債務水準是實現公平復蘇的重要條件。

此外,我們也要認識到,新冠危機是一場在氣候變化對人們的生活和經濟影響日益顯著背景下的危中之危。保持政府投資於綠色經濟轉型的能力對減少氣候變化的不公平影響也將至關重要。

二、國家內部和國家間的不平等加劇

疫情的經濟影響無論是從一國內部來看還是從不同國家來看都極為不均。2020年,隨著新冠危機擴大,很多家庭和企業無法應對持久而重大的疫情造成的收入衝擊。2020年全球超過50%的家庭無法在收入受損的情況下維持三個月以上的基本消費,一般企業的現金儲備只能支撐不到51天的開支。

在各國內部,新冠危機對弱勢群體的影響尤為嚴重。2020年,在全球70%的國家,只有小學教育水準的工人臨時失業的發生率更高。同樣,受教育程度較低的青年、婦女、自雇者和臨時工的收入損失也更大。婦女尤其遭受收入和就業損失,因為她們更可能在受封城和社交距離等疫情管控措施影響最大的行業就業,而且疫情帶來的家庭照料負擔也主要由她們承擔——例如托兒所、學校關閉意味著她們要花更多時間照顧孩子。世界銀行通過高頻電話調查搜集的數據顯示,在新冠大流行的初始階段,截至2020年7月,42%的女性失去工作,而男性為31%,充分反映了疫情影響的性別差異。

新冠危機對弱勢群體的較大影響在新興經濟體和發達經濟體都有體現。6來自一些新興經濟體的初步證據也表明國內不平等有大幅上升。證據進一步表明,不同群體的就業損失並未隨著封鎖和社交距離措施的放鬆而縮小。與其他人相比,那些在疫情之初蒙受更大損失的群體——婦女、年輕人、城市勞動者和那些正規教育水準低的人——恢復得更慢,或者無法實質扭轉蒙受的損失。疫情造成很多國家平均收入下降,而且影響主要集中在相對不富裕的群體。因此,正如現有全球數據反映出的,疫情對全球貧困影響重大也就不足為奇。

類似模式也出現在企業當中。規模較小的企業、非正規企業以及難以獲得正規信貸服務的企業因疫情而蒙受的收入損失更大。有關數據顯示,疫情伊始,大型企業擁有的資金可以應付65天的開支,中型企業為59天,小型和微型企業則分別為53天和50天。此外,中小微企業在受危機影響最嚴重的酒店餐飲、零售和個人服務等行業所占比例尤高。這些企業更可能受到供應鏈中斷的影響,無法獲得庫存或物資供應。新的調查數據還表明,受疫情影響的企業往往還要面對包括公共部門在內的客戶付款期限延長或推遲付款等問題。

在很多新興經濟體,小企業和非正規企業在總體經濟活動和就業中所占份額很大,因此上述指標尤其令人擔憂。在拉丁美洲和撒哈拉以南非洲,非正規經濟占GDP比重約為34%,南亞是28%。印度有超過80%的勞動者在非正規部門就業。因此,小企業和非正規企業的生存與否會對整體經濟產生直接影響。

新冠疫情還暴露並加劇了金融部門已有的脆弱性。與家庭和政府一樣,疫情來臨時銀行和金融機構的韌性也因國家而異。一些曾受2007~09年全球金融危機嚴重影響的國家已啟動了實質性的金融部門改革並確保銀行系統擁有充足資本。加納等國還通過改革加強了對小額信貸和非銀行部門的監管和資本化。這些國家的金融部門因此得以更好地應對疫情壓力。

然而,很多新興經濟體在危機到來之前未能解決金融部門的脆弱性,新冠疫情由此加劇了金融仲介服務水準低下、私營部門信貸不足等長期問題。這些國家的金融部門對重大疫情造成的衰退準備不足,進一步降低了它們為消費和生產性投資提供融資、促進經濟復蘇的能力。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。