不同經濟週期下,如何做好資產配置

導語

美林時鐘是一個非常實用的指導投資週期和資產配置的的投資工具。美林證券基於美國30多年的經濟數據實證,將宏觀經濟週期的四個不同階段與大類資產配置和行業輪動聯繫起來,提出美林時鐘投資模型。投資者能夠快速識別經濟週期所處的重要轉捩點。根據對經濟週期拐點的判斷,投資者做出相應的大類資產投資決策,獲得投資收益。

關於經濟週期

人類的生命週期通常持續約80年,個體壽命雖不盡相同但是大多數都維持在這個區間。在生命的第一階段,我們在父母的指導下在學校學習,直到我們大約18-24歲,這時我們進入第二階段。我們工作,成為做父母,照顧其他想要成功的人。我們這樣做,直到我們大約55-65歲,在這個時候,我們進入第三階段,卸下背負的責任並走向死亡。

由於人類生命的週期存在明顯的標誌,所以很容易分辨出人們處於什麼階段。對於我們來說,知道自己處於什麼階段該做什麼樣的事情,並在此基礎上恰當地對待自己和他人是明智的。同樣經濟也是週期性的。

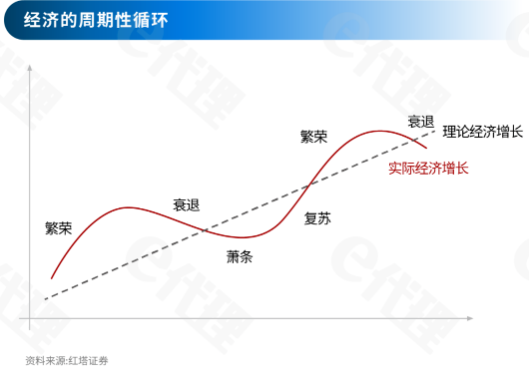

按照傳統經濟學理論,長期的經濟增長是由技術、資本、勞動力等生產要素共同推動的。在理想狀態下,一個國家的經濟增長應該基於自身的技術水準、資本投入水準以及勞動力等要素的現狀實現穩定的增長。

但由於外部衝擊(如2020年爆發的疫情)和非理性行為等因素的影響,在實際中,經濟並不會沿著理論上的經濟增速穩定運行,而是會以理論增速為核心上下波動,從而呈現出“復蘇—繁榮—衰退—蕭條—再復蘇”這樣一個迴圈推進的過程。

這種螺旋式向上的過程就是我們所說的經濟週期。雖然每一輪的經濟週期跨度以及具體表現都會有所不同,但一般經濟在週期性運行中都會依次經歷這些過程,並不斷向前發展。

理解美林時鐘

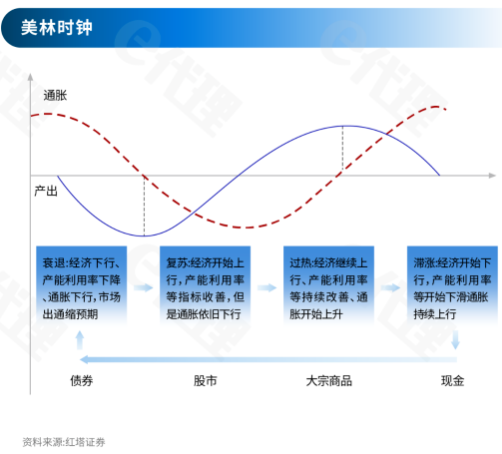

美林時鐘使用經濟增長率(GDP)及通貨膨脹率(CPI)兩個宏觀指標,分別將其劃分為上行、下行兩種狀態,進而組成四個經濟週期形態——衰退、復蘇、過熱、滯漲,而每一形態下,都有符合其週期特徵的資產配置策略。

衰退期(低GDP + 低CPI)

經濟在衰退期時,消費需求不足,企業銷售狀況慘澹,經營困難,開始大量縮減產能減少虧損,GDP下滑,失業增加,居民收入減少,社會消費能力下降。

央行為了刺激經濟,開始施行降息、降准等貨幣政策,為企業降成本,刺激企業恢復生產。而利率的降低會直接導致債券價格上漲,迎來債券牛市,所以在這一階段,債權資產表現最好。

另外,除了債券資產,公用事業類和銀行類公司股票,因為高杠杆的重資產企業,衰退期利率降低會對這些企業的經營利潤帶來直接利好。所以公用事業類和銀行類股票在衰退期也會有較好的表現。

復蘇期(高GDP + 低CPI)

當產能縮減到一定程度,產品價格的降低使得促進需求見底回升,到一定程度市場上出現供不應求,經濟迎來復蘇期;企業開始逐漸增加投資,加大生產,利潤開始慢慢得到改善,GDP開始上行。但是由於剛從衰退期過渡出來,市場信心沒有完全恢復,居民消費意願開始增加,但是增速緩慢,CPI仍然保持低位。

而利率的降低,使得企業的獲利效果比較明顯,業績向好直接表現在股市上,形成驚喜預期,大家對未來開始從悲觀轉為積極;同時寬鬆的貨幣政策也在不斷釋放流動性,推動股市開始逆轉反彈。所以在復蘇期,股票資產表現最好。

復蘇期,對一些業績驅動的企業會比較好,比如資訊技術、電腦以及工業類企業。同時,因為大家消費意願逐漸回暖,對消費的預期也在不斷變好,所以復蘇期消費類企業的股票表現也會不錯。

過熱期(高GDP + 高CPI)

在經濟過熱期這個階段,經濟形勢一片大好,企業預期未來銷售狀況良好,利潤將得到改善,開始搶購原材料加大生產;而企業加大投資表現為對資金需求旺盛,所以利率也會不斷上漲;同時,居民收入增加,消費能力提升,導致產成品價格提升。

在這一階段,表現的最好的是商品資產,主要是工業金屬、貴金屬、農產品和能源品這四類。因為經濟繁榮帶動CPI不斷走高,市場強勁的需求已經傳到到上游鏈路,進而帶動商品價格上漲,然後有色、鋼鐵、化工、煤炭這些強週期原材料行業都會有很強勁的表現。

同樣,因為物價和利率的持續上漲,導致企業的成本也不斷向上攀升,逐漸開始壓縮企業利潤。慢慢地,大家開始發現,預期中的企業實際表現並不如想像中的那麼好。再加上,央行通常會在經濟過熱的時候進行逆週期調控使經濟降溫,這麼多因素疊合推動經濟慢慢進入滯漲期。

滯漲期(低GDP + 高CPI)

在滯漲期這一階段,GDP開始下滑,經濟開始掉頭向下,企業利潤也不斷減少。此時消費需求開始逐漸下降,但是企業前期生產太多,導致庫存增加。但因為生產計畫還沒來得及調整,導致原材料價格仍然處於高位,CPI也還是很高。

在這一階段,為了抑制經濟過熱,貨幣政策依然還在緊縮,利率不斷提高;投資者預期的業績沒有到來,反映在股市中,就是股票價格率先下跌,各類資產價格都開始下跌,甚至可能發生股債商品三殺的情況,所以在這一階段就是現金為王,現金的防守效果最好。

滯漲期過後,經濟環境越來越差,企業利潤不斷縮減,失業也逐漸增加,此時又回到衰退期,接著進入下一輪的迴圈。

美林時鐘的實際應用

雖然美林時鐘指出了我們在不同的經濟週期投資不同的資產,但是中國的貨幣政策和利率體系與國外有較大的不同。美國的貨幣政策一直是錨定通脹率和就業率這兩個指標。在這樣的框架下,經濟走勢和通脹水準會對貨幣政策產生明顯的影響,從而使得經濟走勢和通脹對市場利率(包括長期和短期)有著明顯的影響,並最終傳導到資產價格上。

然而,國內的貨幣政策和利率體系更為複雜,按照央行的說法,我國的貨幣政策目標應該包括促進經濟增長、保持物價穩定、保持充分就業、維護國際收支平衡以及促進金融穩定和金融改革等等因素。因此美林時鐘在實際應用中也存在一定的局限性。

基於美林時鐘在實際應用中的局限性,投資者最好是構建一個投資組合,組合中的資產可以產生一定的對沖關係。在不同的經濟週期中,都互為保護,幫助我們平抑波動。

結合美林時鐘,給確定性比較高的資產配偏高的投資比例。對於投資人選擇更多的資產配置方式,以確保在資產能穩中增長。

1.增加私募基金資產配置

私募基金的資金由商業銀行託管,基金主體在銀行開立帳戶時需提交一系列合法合規證明。在基金存續期內,基金所有貨幣資產均存放在該帳戶中所有貨幣收支活動均通過該帳戶進行。商業銀行對該基金的資金使用情況嚴格監管,以保證資金合規使用。

2.增加保險配置

保險的功能與財富管理目標高度契合,能滿足不同層次人群財富管理需求。保險提供了財富管理規劃,生命的規劃,家庭的規劃,還有人的職業規劃,保險可以提供一些保障。

3.增加海外資產配置

伴隨著內外部宏觀經濟形勢的變化,尋找可持續高收益資產,以及規避中國經濟減速的衍生風險,正對國內資產管理行業構成雙重挑戰。對於高淨值人群來說,加強海外資產配置的必要性和迫切性似乎均達致前所未有的高度。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。